【働けないリスク】独身に生命保険は不要?ネットの声に同調する前に考えて欲しいこと。

47歳男性、突然の大動脈解離

先日、故郷の友人から47歳の兄が大動脈解離で出勤前に倒れたと連絡をもらいました。

大動脈は心臓から送り出された血液が身体のあちこちに血管を通じて分岐していく部分。

血流は3.88m/s(時速換算で約14km)、血液は全身を約30秒で一周してきます。

心臓を飛びだしたその血流の圧力に負けないために大動脈は内膜・中膜・外膜の3層構造で他の血管よりも厚くなっています。

しかし何らかの拍子にこの膜の一部が絶え間なく流れる血流に押される形で剥がれてしまうと裂けた状態「大動脈解離」となって、ひどい場合は腹部大動脈(おへその近く)まで広がってしまいます。

発症した際の激痛で兄は「助けて…!」と叫び、駆け付けた弟は様子がただ事でないと救急車を呼びました。

救急車で搬送される間、一言二言しか言葉は交わせず兄は意識を消失。

病院で検査の結果、医師からは大動脈5か所の断裂(スタンフォードA型)と裂けた時に脳梗塞も併発しており「良くて植物状態」と診断され、何もしなければとても命は助からないと、40歳の弟は手術(延命治療)をするかどうかを迫られました。

彼ら兄弟は両親をここ数年で立て続けにガンで亡くし、兄弟はそれぞれ独身のため親が遺した実家で一緒に暮らしていました。兄は3か月前に転職をして、仕事にもようやく慣れてきた頃でした。

連絡をもらった私は健康保険(高額療養費制度・限度額認定)や健康保険組合の傷病手当、障害年金の仕組みを説明しました。

しかし転職活動中など初診日の前々月を起点とする1年以内などに年金の未納(免除を除く)があると障害年金の受給対象とはならず、本人でないと年金の納付状況など分かるはずもなく年金事務所へ確認をするようにアドバイスしました。

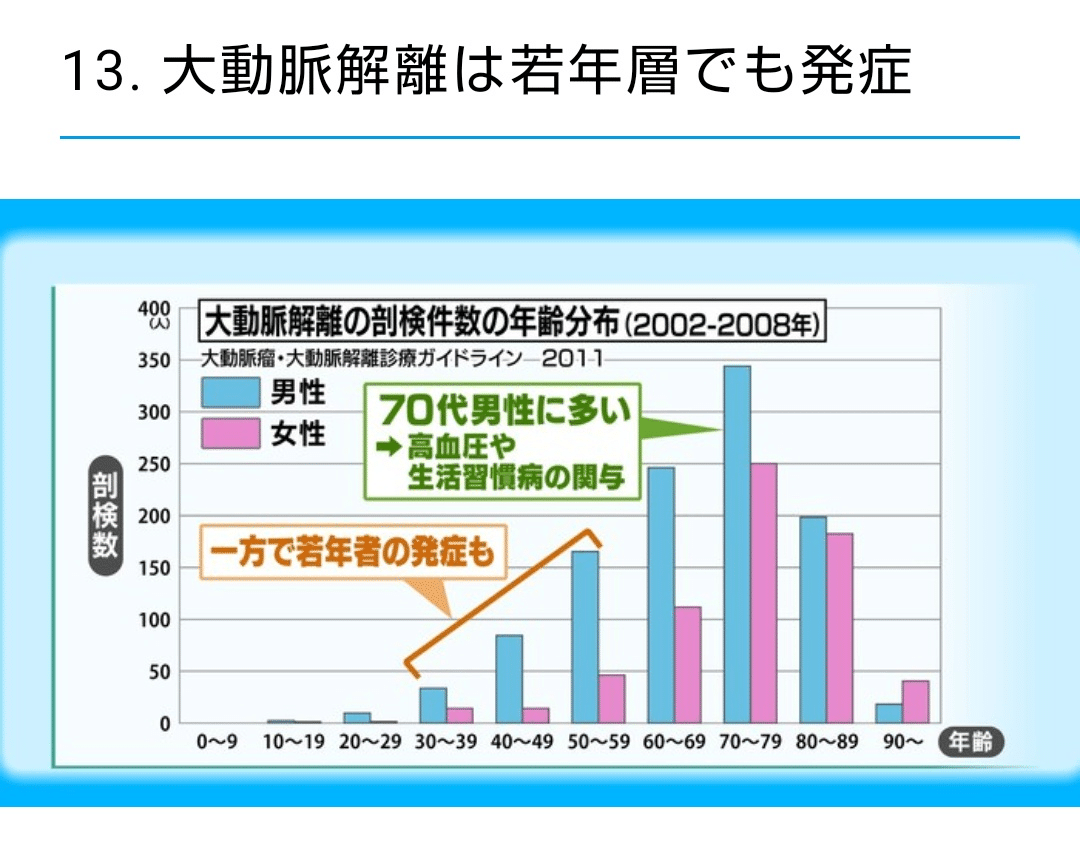

大動脈解離は動脈硬化、高血圧、喫煙、ストレス、高脂血症、糖尿病、睡眠時無呼吸症候群、遺伝など様々な要因が関係するとされており、男女共に70代の発症が多いですが40~50代での発症も稀ではないとされています。

私たちは弟同士が同級生だったこともあり、小学生の頃から彼らの実家がたまり場になっていました。私たちも実家からほんの数分という距離もあって高校・大学時代の長期休暇などは朝までよく一緒に良く遊んだ仲でした。

痩せ型で背が高く、洋服の雑誌に出てくる外国人モデルのような外見に気さくな人柄、テレビゲームに寛容な両親の元で育った兄弟でした。

その後、手術をしたのか、術後の状態はどうなったのか。

まだ確認はしていませんが、若くても大病をする経験は保険の仕事をしていると多くの研修で学びます。またお客様やその家族や友人などの病気や事故、障害などについても人一倍接する仕事です。

そうした時にいつも思うのは理屈の上の事故発生率と実際の家族の心労や経済的な負担を考えると治療費云々だけでなく、「働けないリスク」の大きさと備えることの重要性を改めて感じるのです。

独身でも生命保険が必要な理由

私が保険の仕事を始めたきっかけも同居していた祖母の脳梗塞と後遺症としての介護、また当時26歳だった友人のバイク事故(自損)による下半身まひでした。死亡保障が不要だという話ではありません。

時代は変わって、人生100年時代とも呼ばれていますが、死亡リスクも働けないリスクもどちらも結婚して家族のいる人だけでなく、私は独身であっても、真剣に考えなければいけないリスクだと思います。

大動脈解離と脳梗塞を併発した上記の彼が仮に退院したとして、彼の弟は兄の看病をしながら仕事ができるのでしょうか?

回復して助かったとして、その後の日常の世話をするのに自分の仕事を休まなくてはいけないかもしれません。場合によっては辞めなければならないかもしれません。

こうしたことを不幸な他人事として見て見ぬふりをするのか、自分事として捉えて自分や自分の家族がそうならないためにと自らの行動を振り返り備えるための行動を取るのかは、本当の大人の賢さではないでしょうか。

医療保険・特定疾病保険ではダメ

医療保険の多くは手術した時や入院中しか給付金は支払われません。また特定疾病保険の殆どは支払事由をガン・心疾患(急性心筋梗塞)・脳血管疾患(脳卒中)と定義しており、大動脈解離はそもそも心臓から出た先の血管なので心疾患ではなく、保険金支払いの際の病名を定義する国際疾病分類ICD10の分類上も全く別の疾患>疾病として分けられています。

ICD分類 I21.0

循環器の疾患>虚血性心疾患>急性心筋梗塞

ICD分類 I71.0

循環器の疾患>動脈,細動脈及び毛細血管の疾患>大動脈瘤及び解離

保険金が何度支払われるか、いくら支払われるのかは契約プランによって異なりますが、第三分野(医療・介護)は回復することを前提とした保険で、治療費や休職中の一時的な減収の補填が目的です。

長く「働けない状態」となった場合、仮に彼の兄が手術をして退院したとして、継続的にお給料や年金のように本人やそれを支える家族の生活を支える収入が入って来る保障があったらどれだけ大きな支えとなるでしょうか。

友人(弟)の場合、一度離職をすると年齢的にもう同じ給与体系や雇用条件で再雇用してもらえるかはわかりません。地方都市は経済がかなり厳しく、雇用も崩壊しているのです。

また障害年金の額が不十分であることは多くの人の知るところですが、仮に介護離職をして彼が兄の世話をするとして、老後をこのまま迎えた先で兄が亡くなると障害年金の支給も途絶え、彼自身の老齢年金は納付額が少ないために殆ど受け取れない厳しいものになります。だから死亡保障も重要なのです。

無責任なネットの「不要論」

YouTubeやSNSなどのネットでは近年特に耳障りの良い、わかりやすく歯切れのよい断定型の言葉で溢れています。

その方がアクセス数が稼ぎやすいからです。YouTubeのおすすめ動画や、SNSは自分の視聴や閲覧履歴、いいねなどから、事実かどうかはさておきその人が好みそうな情報をお勧めしてくるエコーチェンバーやフィルターバブルと呼ばれる状態を作ります。

「独身に生命保険は不要」と歯切れのよい言葉を口にする人たちは、単に耳障りの良い言葉をささやき、そうであってほしいという人の心の弱さに付け込んで共感を集めているにすぎません。

あなたたちYouTuberやブロガーに発言の責任が取れるでしょうか?

税金の細かな計算を第三者がすると税理士法違反というなら、彼らのやっていることは保険会社の人でも保険募集人でもない無資格者による保険業法違反ではないでしょうか?

保険不要論を唱える人たちの中には裁判で訴えられている人たちもいます。1件2件ではなく何件もです。

それでも彼らは辞めません。その方が注目を集められ、メディアに呼んでもらえ、稼げるからです。

そして最終的に裁判で彼らは負けません。

何故なら最終的に契約を解約したのは「あなた自身の判断と責任ですよね?」で切り捨てているからです。(当然ですが)

これまでも日経新聞やTV、ネット番組など彼らは我が物顔でゲストに招かれ、「保険不要論」を唱えます。

私もかつて紙媒体のメディアに何度か取材を受けたことがあります。

(〇キハウス、〇まごクラブ・〇よこクラブ、〇経新聞…)

その度に「スポンサーの〇〇生命さんにとってこれはちょっと…なのでここをカットさせてください」と何度もリテイクを受けたことがあります。

またiDeCoやNISAにおいてはYah〇〇!ニュースなどにお金に関する記事を書いたり、オーサー*にならないかと言われて与えられたテーマと文字数で下書きを提出しました。

*コメント欄の上部に表示される専門家や有識者、コメンテーター

「省庁を批判するような記事を書くと睨まれるので今回はごめんなさい」と言われたことも一度や二度ではありません。

以来、私はメディアの取材は取材費(原稿料)先払い(手付金)を頂かない限り、メディアの取材は受けないことにしました。

生命保険契約は普段、必要性を実感しづらい、目に見えない、触ることもできない金融商品です。

保険で備えることの重要性を説明し、対策を提案し、備える手助けと後押しができるのは保険の担当者(募集人)だけです。

自発的、能動的に自らのリスクと向き合える人は殆どいません。

この保険担当者にかかる社会的使命と責任感を蔑むような論調は、無知であることを晒しているに等しいのではないでしょうか。

節約意識は大切ですが、近視眼的に耳障りの良い「保険不要論」に自分を同調させる前に、自分自身が無意識に背負っているリスクの大きさと保険のバランスを一緒に改めて考える必要はないでしょうか。

またあなたとあなたの大切な友人や家族がそうしたことを理解せずにいないか、考えるきっかけとして信頼できる担当者をご紹介いただければと思います。

保険の特徴と仕組みを正しく理解すると知識のない人が自己判断で選ぶのが難しいから、保険は人(担当者)を介して加入をする必要があるこの仕組みの意味と価値がきっと理解いただけるでしょう。

ここからは有料記事となります。

資産形成にも「働けないリスク」の備え

この記事が気に入ったらチップで応援してみませんか?