金融への無知が日本を傾け、そして縛りつけている

HCアセットマネジメントの森本紀行氏のコラムを読み、日本の金融無知が現在の日本を作っていると改めて感じました。

今回は日本の置かれている状況で最も大切なのは何なのかをFP/IFAの両面の立場からお伝えしていきたいと思います。

ライフプランニングは無料ではなく、対価を払ってFPに作ってもらうべき

私は顧客の相談内容に応じて株式や投資信託を組み合わせてアセットアロケーションを提案するIFAという業務を有償で行っています。この業務は一般的には「証券」と呼ばれるジャンルです。

野村證券や大和証券などと大きく異なる点は金融機関所属ではないため、その系列の資産運用会社(野村證券における野村アセットマネジメントなど)が販売する投資信託に対する制約がない事です。

またネット系証券のIFAとも業務内容が少し異なります。ネット系証券のIFAはアドバイスこそしますが、売買や投資の設定は顧客自身が行う必要があります。

例えばここ最近であれば米中貿易摩擦の激化で株価の下落が何度となく起きました。ネット系証券で投資をしている場合、投資家は自分の判断で勝手に売買できます。

下落シーンに耐えきれずに売却をしてしまったり、積立投資をやめてしまったり…という事がIFAの預かり知らぬ所で行われるためになかなか顧客の資産が運用益を出せないという状況に陥ったりします。

私の場合には顧客からの売買は原則、全て私を一度経由しますので今は積立を続けられた方が良いですとか、売却を焦らずに待ちましょうなどと助言が可能です。地味でアナログですが、実は資産を築く上では大切なストッパーの役割もしています。

一方でFPとしての業務も行っています。FPとしてはライフプランニング、生命保険・損害保険の見直しや新規加入、確定拠出年金の運用相談や取り次ぎなどです。

両方の資格と業務を行なっているとある事に気付きます。というよりも気付かざるを得ないのですが…証券業務におけるライフプランは万が一やもしもなどは”全く起こらない事を前提”に資産運用や資産形成の運用計画を立てます。

家計を支える夫や妻に死亡や働けないリスク(大きな病気や障害・介護)が起きる発生確率0%が前提です。

このためやりたい事(結婚、マイホーム、出産、マイカー、家族旅行など)を時系列別に重ねていくと実現のためにいくら必要かを比較的簡単に導くことができます。

極論ですが「もしも」など起こらないのであれば誰かに頼まずともご自分でExcelや表計算ソフトを使うか、インターネット上に無数に存在するライフプランニングソフトで十分に代用が可能です。

この場合はやりたい事に対してのお金をどうするかが優先順位の上位に立ちますので、運用に回すお金を先に確保します。すると当たり前ですが残ったお金でリスクを管理をする必要が出てきます。この場合、殆どの人はリスクから自分や家族を守ろうという所にコストを掛けなくなります。

人は楽しいことを考えるとお財布の紐が緩くなります。どんどんあれもやりたい、これもやってみたいと挙げていくと、予算は膨らんで行きます。

そしてまだ手付かずのリスクに対する備えは既に楽しいことに予算を運用に割り振った後ですので、掛け捨ての保障で持つ事が本来的には合理的と考えられますが、この場合に殆どの方は保険に対する「勿体ない」がまず来ます。財布の紐が急にキツくなります。そして大部分の人はリスクに対しての備えは手付かずのまま放置してしまいます。

「そんな事はきっと自分には起きないだろう」

地震や事故、災害や大病はきっと、多分、自分には起こらないだろう…偏向性バイアスと呼ばれる心の働きは自分にとって嫌なことや都合の良くない物を都合よく解釈しようとします。イソップ物語のすっぱいブドウの話に代表される現象です。

結果、本当に万が一やもしもが起きた時には家計が破綻します。運用を継続できず、まだ手をつける段階ではない資産を取り崩す事になりますので老後までのライフプランまで大きく狂ってしまいます。

一方でFP(保険募集人含む)のライフプランニングは上記の元気に過ごせたとしてに並行して万が一やもしもが本当に起きた時に家計がどうなるのかを重視してプランニングをします。

提案の順番としてはリスク管理をどうするかを解決して、将来や老後に必要な資金の確保のための運用計画を立てます。

掛け捨ての保障で支出は最小でリスクを抑えて、残った資産を出来るだけ多く投資・運用に割り振る場合。

または貯蓄性の保険を基礎に敷いた上にそれではカバーしきれないリスクには掛け捨て保障、そして残ったお金で運用計画を立てます。私が担当する場合には最低2〜3種類以上のパターンを提示します。

保障の確保にかける保険料と投資・運用に回すお金を何度も行ったり来たりしながら相談者にとってちょうど良いバランスのプランで手続きをします。

この場合はリスクに対してきちんと備えを確保しつつ、将来必要な資金を確保するために貯蓄性の保険や保障性の保険という選択肢を選びつつ、証券での運用もそこに加えて行えます。

個人的には起こるか起こらないか分からないリスクには掛け捨ての保障でまずはきちんと備え、残った資金を証券で積極運用を行うのが最も合理的と考えています。

しかし貯蓄性の保険は運用成果や経過年数ごとの運用目安が数値化されやすいので日本人には合っているという面も理解しています。このため顧客との対話が何より大切になってきます。

ここ十数年の間で日本では様々な所でライフプランニングが提供されるようになりました。

ライフプランニングは単にやれば良い訳ではありません。相談先が一社専属の保険会社のFPや保険募集人の場合、彼らは副業禁止でかつ相談料を預かることができません。結果、彼らが販売する保険商品の契約をしてもらわなければ彼らはライフプランニングにかけた時間、タダ働きをすることになります。

業界的には”利益相反”と呼びますが、結果として「保険を如何に契約してもらうか」が相談の中心になってきます。

保険の無料相談は今では世の中に溢れています。店舗を構えている保険代理店、インターネットで無料相談を掲げる代理店、取り扱いの保険商品数が多いだけで基本的に変わりません。

また資産運用に証券を”適切に組み合わせて提案”できる人は日本に殆どいないでしょう。保険募集人が全国に約100万人いるのに対して、証券外務員数は10分の1ほど。しかも毎月のコンスタントに稼働している人数では更にその100分の1ほどでしょうか。

資格を持っていても提案も運用もしないからいつまでも実績も経験も積めない、そんな証券外務員が近年増えています。

サービスを受ける時にはそのサービスが何故、その価格で受けられるのかを考える必要があります。

世の中の多くのFPや保険募集人は無料でライフプランニングをしてくれます。これはバックエンドと呼ばれるマーケティング手法で、その裏には高額な手数料を含んだ保険契約があるためです。

欧米で生活をする人たちが顧問契約をしていない場合にはスポットでライフプランニングを依頼すると日本円換算で安くとも3〜4万円※ほどをFPに支払います。

※世帯年収の1%くらいが相場のイメージ、200万円台以下はライフプランニング以前にまず収入を上げる事が必要。

アメリカのFPやIFAと情報交換をすると彼らは日本のFPや保険募集人が行うライフプランニングのレベルの高さに驚きます。

ツールも緻密で複雑な社会保障も反映してくれ、尚且つリスク管理まで一元でアドバイスしてくれるのですからこれはすごいと絶賛します。

「一体、いくらの相談料で君たちはやっているんだ?」彼らは興味津々で聞いてきます。「Free」と我々が答えると有り得ないと彼らは絶句します。

そして日本で保険契約をした場合に支払われる手数料を説明すると「高過ぎる!」とビックリします。

ビジネスモデルの違いがありますので単純比較は出来ませんが、日本で仮に適切な相談料を支払ってリスクマネジメントをプランニングしてもらうことが定着できれば日本の生命保険に乗っかっている初年度の付加保険料は少なくとも半分以下になる余地があると彼らは言います。

相談料が無料ですから敷居は日本の場合、良くも悪くもとても低いのです。

しかし対価を支払わないのですからサービスを受ける側は必要かどうかに関わらず保険提案を受けます。

既に加入している保険があればそれを見直すように提案を受けることもあります。社会保障や自分たち家族の状態は日々変化をしますから本当に見直した方が良い場合もあれば、それが適切ではない場合もあるでしょう。

しかしライフプランニングにかかる時間は相談者と面談している時間のおよそ2倍ほどです。FPの時給に換算すれば適切な金額というのが、対価として支払われなければ顧客にとって公平な立場で本当に必要な保険提案はできないのではないでしょうか。

無料ほど高いものはない…私たちはこの事を改めて考える時期に来ているかもしれません。

お金について考える時に日本人にはValueがない

仮に道行く日本人に「お金ってなんですか?」と質問をしたら諭吉さんを思い浮かべる人がほとんどではないでしょうか?こんな風に。

確かに紙幣もお金の一種ではあります。しかし、それはお金の一つのイメージでしかありません。

多くの日本人は福沢諭吉の描かれた紙をたくさん集めれば生活が豊かになると思っていますが、それはただの紙です。

“そのお金で何をするか”が最も大切な考えるべき事なのに、それで何をするのかを殆どの人が全く何も考えていないのです。

欧米人に同じ質問をしたら「◯◯をするために必要なもの」という答え方を多くの人はします。

人によってサービスの名を挙げる人もいれば、何かを購入して得られるものを挙げる人もいるでしょう。

この考え方を私は”バリュー(Value)”と呼んでいます。バリューとは直訳すれば”価値”という意味ですが、紙幣はあくまでも何か物を買ったり、サービスを受けたりするために決済をする手段の一つです。

そして何かをしようという時、つまりValueを手に入れる時に我々はお金を決済手段として支払います。

貯金をいくら増やしても幸せになれないことに気づいている人、気づいていない人

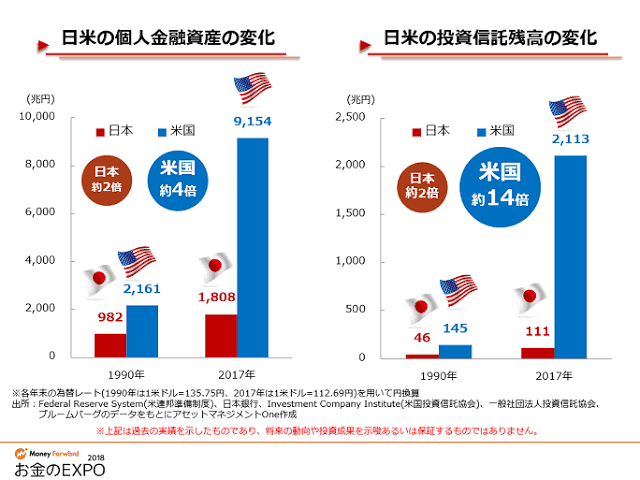

日本人は世界で最も預貯金をしている国民です。個人金融資産は約1,800兆円。

日本の国家予算が年100兆円ほどですから、個人金融資産だけで18年もの間、国を運営できるというのは異常な状態です。

このうち約1,000兆円が普通預金・定期預金を含む預貯金です。平成初期と比べて30年かけて一貫して右肩上がり、約2倍まで増えました。

預貯金は確かに一定の段階までは大切です。しかし預貯金は使い道が自由であるという利便性の裏返しに、何かに使わなければ単に銀行の通帳や残高として印字・表示された数字でしかありません。

サラリーマンであれば生活支出の6ヶ月分とすぐに使い道を決めている予算を除けば現預金である必要性がありません。

しかし日本人の預貯金は「人生、何が起きるか分からないから」と多くの人が蓄え、使わずにひたすら貯めまくりました。

貯めることに日本人が夢中になった結果、Valueを持たない単なる福沢諭吉の印刷された大量の紙幣が銀行に積み上がったのです。

このグラフは1997年から2015年までの日本の個人金融資産の内訳です。緩やかにしかし着実に現金・預金(ピンク色)が増えてきたことが分かります。

他方、同じ期間のアメリカは現金・預金も増えましたが株式や投資信託、また保険の金融資産に占める割合がとても大きいことが分かります。

個人金融資産の増え方は、単に投資に資金を回しているという表面的な話しただけでは有りません。また投資テクニックを学んだか、そうでないかの違いでもありません。

お金に対する考え方の違い、つまりValueについて考えているかどうかの違いによって生まれています。

欧米からの外国人旅行者が日本で増えている理由

ここ数年、日本政府は外国人旅行客を増やすインバウンド消費に熱い期待をしていました。目先では中国や韓国など距離的にも近く、経済発展によって所得の増えているアジアからの旅行客の増加による爆買いが度々取り上げられましたが、欧米(主にアメリカ)からの旅行客も増えています。

その背景には投資で資産を築いた人が増えたからです。そして彼ら欧米人が積極的に資産の約半分近くも投資をしているのは”単にお金を増やすため”ではありません。

この記事が気に入ったらチップで応援してみませんか?