【有料級】と言うか普段有料でやっている「資金繰りがわからない問題」の解決法

※この記事は後日有料化します。もしくは書籍化後に削除します。

資金繰り表が作れない……

普段コンサル業務を行う上で、私が最も最初に着手する業務が「資金繰り」です。

会社が小さいうちは、肌間隔で通帳残高などがわかるのですが、取引ボリュームが増えれば増える程、自社の資金状況を把握することが難しくなっていきます。

そこで、中小企業の経営者の方に「資金繰り表ってありますか?」と聞くと、99%の方が「作ったことがない」、「銀行に言われれば仕方がなく作る」と答えます。

しかし、資金繰り表は会社の生命線です。

ある意味、決算書よりも重要です。

何故なら、いくら赤字を出しでも現金さえあれば会社は倒産しません。(極論を言えば)

……もっとも、赤字を出し過ぎれば金融機関からの融資調達が難しくなり、その現金が無くなっていくので赤字を出しても良いわけではありませんが。

まずは、自社の資金量のトレンドを把握する練習をしてみましょう。

この記事のゴールでは、複数の金融機関の口座データを合体させ、以下のような表が作れるようになります。

資金繰りを簡単に把握する方法あります

この資金繰り表ですが、実はすごい簡単に作る方法があります。

前提条件は2つだけです。

インターネットバンキングに加入していること

Excel、もしくはGoogleスプレッドシートが使えること

ステップ1:インターネットバンキングからデータを取り出す

まずは、皆様が普段お使いのインターネットバンキングから、CSVで口座の取引履歴を取り出しましょう。

もしも、直接CSVが取り出せない時は(そんなこと無いと思いますが)、普段使っている会計ソフトに金融機関のAPIを連携させ、会計ソフト経由でCSVを取り出すこともできます。

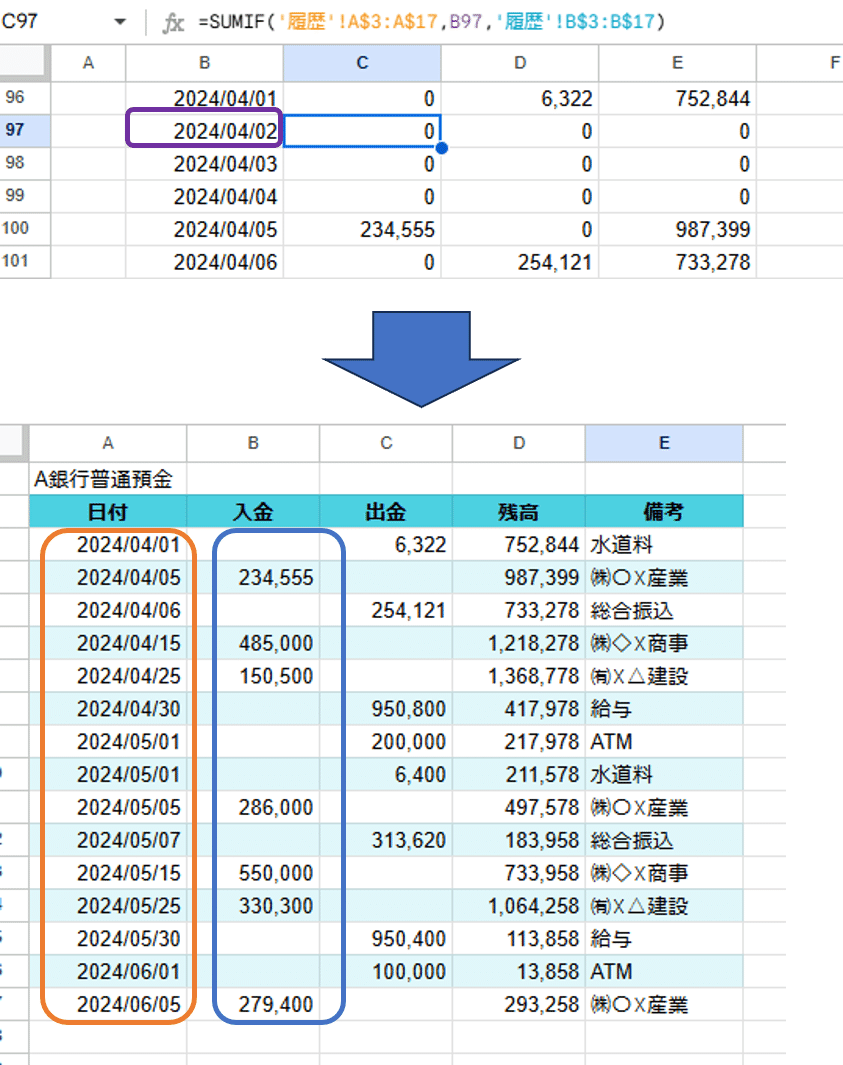

ステップ2:各金融機関の口座毎に取引履歴を並べる

だいぶ適当ですが、上のように口座履歴を並べてみました。

しかし、このままでは日付などが合わないため、見比べるのが大変です。

そこで別なシートに合算用のテーブルを用意します。

口座履歴は基本的に、日付、入金、出金、残高、摘要の5項目で構成されていることがほとんどです。

そのため合算用のテーブルもこの5つだけを書けば十分ですが、注意点として日付を365日分で用意する点があります。(後述の期間比較を簡単にするためです)

ステップ3:口座履歴を合体させる

さて、ステップ2で述べた通り口座履歴を合体させるためのテーブルを用意したいと思います。

まずは、シートの1つに「計算期間」を設定するためのシートを作ります。こんな感じです。

次に、365日分のデータを格納するためのシートを作成します。月別に作成してもいいのですが、個人的には管理が大変になるので年毎に作成することをお薦めします。(月別に作成する場合は、上記の「計算期間シート」を月単位で設定して下さい)

次に、「計算期間」に合わせた日付をずらーっと並べるための関数を入力します。計算シートは、計算期間に合わせて個別に作成して下さい。

これも前述しましたが、まず最初に365日分の日付を用意する必要があります。

これは、関数を使えば一瞬でできます。

=ARRAYFORMULA('計算期間'!B1+SEQUENCE('計算期間'!B2-'計算期間'!B1+1,1,0))ARRAYFORMULA関数 は、通常 1 つのセルに適用される数式を 複数のセルに適用する ための関数です。

SEQUENCE 関数は、指定した範囲に 連続した数値を生成 する関数です。

今回は関数講座ではないため詳細は省略しますが、心を無にしてコピペしてもらえばOKです。

次は、SUMIF関数で口座履歴と365日の日付データをリンクさせます。

SUMIF関数は難しくないですね。=SUMIF(口座履歴の日付範囲,365日の中のどの日付か,合計したい行)で上記のような図になります。

ステップ4:Looker Studioで資金繰りをいつでもチェックできるようにする

こういった管理表の問題は、更新や管理が面倒くさい、という点にあります。

そこでお薦めしたいのが、Google アカウントがあれば無料で使えるLooker Studioです。

Looker Studioが導入できたら、「空のレポート」を選択して下さい。

データを選択する画面が出ますので、Google Spread Sheetを選択します。

だんだん「面倒くさいな…」と思ってきたかもしれませんが、もう少しです!

最初に出てきた四角い枠を消し、「グラフを追加」→「折れ線グラフ」を選択します。

次からが少し複雑ですが、慣れれば簡単です。

次に、表示させたいグラフを調整します。

まず、「データソース」で自分が表示したいグラフを選ぶ

次に、指標を「口座残高」にする(もちろん、入金履歴などでも構いません)

最後に、並べ替えを「日付、「昇順」にする。

これをやると、以下のような折れ線グラフが現れるはずです。

これに、「データを追加」で2023年と2024年のデータを加えてみましょう。

すると、以下の様に3年分の口座残高の推移が表示できるようになりました。

しかし、問題はこれを並べたところで資金繰りがわからない、ということです。

拙著、中小企業のための「売上計画」の作り方でも書いておりますが、データ分析の基本に「比較」があります。(宣伝)

よって、これらのデータを比較しなければならないのですが、今回のような365日データを使うと、年データが噛み合わないため比較表が表示されないエラーが発生することがあります。(例えば、2022年1月1日のデータと、2023年1月1日のデータが不一致となる)

そこで、こういったBIツールを使う場合は、月と日だけのデータを抜き出したり、加工したりというテクニックが重要になります。

(MicrosoftのPower BIなども同じですね)

FORMAT_DATETIME("%m-%d", 日付)「フィールド名」は任意のもので構いません。(私は「月日の抽出」と言うセンスの無い名前を付けました)

この新しく作った「フィールド」を鍵として、2022年、2023年、2024年などいくらでもデータをリンクさせることができるようになります。

こういったデータを統合するためには、「データを統合」をクリックします。(そのままですね)

「データを統合」を選んだら、「テーブルを結合」を選び、結合したいテーブルを選びます。

「結合の設定」を「左外部結合」にし、結合条件を先程の新しいフィールド「月日の抽出」にします。

そして、結合するテーブルの「ディメンション」を「月日の抽出」にし、「指標」を「口座残高」にします。しかし、2022~2024年全て「口座残高」だと紛らわしいため「SUM」と書いているところをクリックし、それぞれの口座残高フィールドを「2022」、「2023」、「2024」と言う名前に変更します。

ここまでやって、ようやく3年分のデータを一緒にすることができました。

しかし、こんなじぐざぐのグラフを見ても、今年の資金繰りが良いのか悪いのかもわかりません。「比較」し易いように工夫する必要があります。

ステップ5:移動平均法を使用する

ステップ4の手法は、2022年~2024年までのデータを「月日」のデータを鍵として、データを横に並べたイメージです。

今度は縦に並べてみます。つまり、2022年1月1日~2024年12月31日までの1,096日分のデータを並べることになります。

だんだんマニアックになってきましたが、こういったデータを縦に並べるのは、ARRAYFOMULA関数でできます。

=ARRAYFORMULA({'2022'!A1:B366; '2023'!A2:B366 ; '2024'!A2:B367})「日付」と「口座残高」と言うタイトルは、「2022」ワークシートから採用するため'2022'!A1:B366と1月1日から12月31日までのデータを指定していますが、「2023」ワークシートと「2024」ワークシートのタイトルは使用しないため、A2:B366で指定されています。(2024年はうるう年があるので、B367まで指定されています)

こういった時系列データを集積すると、「移動平均法」や「指数平滑化法」により「データのトレンド」を調べることができます。

ようは、先程の折れ線グラフはジグザグで見ても何もわからないので、「過去実績や現在がどんな流れになっているのか」を表示する必要があります。

季節性のある指数平滑化法(ホルト・ウィンタース法)をExcel無しで計算するのは大変なので、今回は移動平均法を採用したいと思います。(Excelで指数平滑化法を計算する方法は、前段でご紹介した拙著をご覧ください)

移動平均法は文字の通り、「平均値」を「移動」させながら見ていく方法です。今回は「30日分の平均データ」を「移動」させてみます。

=AVERAGE(30日分のデータ)平均を求める関数はAVERAGE関数ですが、これは一般的に使われる関数ですので、あえて解説はしません。

このAVERAGE関数で計算した30日分の平均データを、特に$などで固定せず、そのままずらーっと365日×3年分コピーします。

このデータを2022、2023、2024のそれぞれのワークシートに戻してやります。これは単純コピー&ペーストでもいいですし、前述と同様にSUMIFを使っても簡単です。

折れ線グラフを作るまでの流れは、これまでと一緒です。

上を見れば、一目瞭然ですね!

実数を並べてもよくわからなかった預金口座のトレンドが一発でわかるようになりました。

まとめ

準備は面倒ですが、Googleスプレッドシートに毎日でも、毎週でもインターネットバンキングのデータを張り付けていくだけで、レポートを更新する度に現在の口座残高のトレンドがわかります。

また、入金のトレンドや出金のトレンドを見ることも可能ですし、

口座の摘要に合わせて売上だけの入金トレンドや、特定経費のトレンドだけを見ることことも可能です。

有料プランを使ってもいいという方は、Looker Studio Pro(月9$)を契約すれば、スマートフォンからでも最新データを確認することができます。

資金繰り表を作成できない!と言う方の第一歩として、このLooker Stuidoを使った手法はとても便利ですので、とてもおすすめです。

この記事は書籍化もしくは、有料記事化するかもしれません。(本来なら有料のコンサルサービスの一環ですので)

それまでの間、繰り返しご覧頂ければ幸いです。

なお、現在経営サポートセンター「ふくろうの知恵」では既に受注限界を迎えており、新規の相談などは受け付けておりません。(2025年2月21日現在)

大変恐縮ではございますが、何卒よろしくお願い申し上げます。

もしよろしければ、もう少しマニアックではない事業計画書の書き方を書籍にしておりますので、ご興味のある方は是非ご一読下さい。