政治(株式)講座ⅴ1612「日本株の考察と中国経済の凋落」

最近、やっと日本の株価の上昇の兆しが見えてきた。日経平均30000円台から7000円台まで急落したバブル崩壊を経験した吾輩はつくづく思うのであるが、いつまでも日本の株価も永続することは考えられない。

さて、中国の経済の凋落が噂されている。経済統計の捏造・粉飾が噂されているが未だ実像が掴めない。世界2位のGDPは粉飾で作られた砂上の楼閣であったのであろう。最近実像が見えてきた。その姿が、暴露されつつある。中国の問題点は、需要と供給の産業のニーズとはかけ離れた計画経済であった。「有効需要」という用語があるが、これは、需要を満たす資金がある場合をいう。「買う金がないが欲しい」のは「有効需要」にはならない。金がない者に金を貸して「有効需要」を作り出す方法が近代の金融経済であるが、これも、一歩間違えて歯車が狂いだすと逆回転し出すのである。今の中国はその歯車が逆回転しだしたのである。供給側の企業も潤沢な資金なしで事業をしたために、債務不履行(デフォルト)を起こしているのである。これが実態経済であるが、これが金融経済に波及してくるのであるが、その債権者が海外や日本であるなら、その影響は中国に留まらないほどの被害になる。リーマンショックの派生金融商品と同じように、何処にばら撒かれたのか分からないものなら世界中に波及するのである。毒饅頭を食わされたようになる。その毒饅頭が中国にばら撒かれて、経済にその毒が回りだしている。比喩

的・誇張であるが、当たらずとも遠からずである。韓国には溺れる犬は棒で叩けという言葉があるらしい。今中国は世界中から叩かれている。威張った者が弱まるとそれを機会とみて復讐する心理を表現したことわざであろう。戦狼外交と近隣諸国を侵略する中国は近隣諸国から大いなる恨みを買い、経済の低迷で溺れる中国は近隣からさらに棒で叩いて虐められるのである。習近平様への「三跪九叩頭」の侮辱に対する復讐であろう。

今回はそのような報道記事を紹介する。

皇紀2684年1月29日

さいたま市桜区

政治研究者 田村 司

日本株、PBR1倍割れなのにじつは「まだ対応策を開示していない」大型株11選を実名紹介

岡村 友哉 によるストーリー • 7 時間

凄まじい上昇を見せる日本株

日本株、2024年は昇り竜が如き凄まじい上昇劇を演じている。その舞台の中心は、最も流動性が高い先物を有する「日経平均株価」。なんでこんなに上がるんだ?その思いから、日経平均株価をショート(ダブルインバースETFを買うなど)する投資家も急増している。ただ、そうしたポジションが積まれれば積まれるほど、昇り竜は天高く勢い付く…そんな踏み上げ相場の様相も呈している。

株価の水準的には、「約34年ぶり高値…」といった表現も踊る。1月22日終値3万6546円、これは1990年2月21日以来の水準となる。当時とは日経平均株価の構成銘柄も全然違う、日本企業の収益性も比べモノにならない、そんなことは百も承知。チャート上で比較する場所がソコしかないから、みんな意識しているだけである。

当時を経験したことは無いが、バブル相場1989年当時の経済の狂乱ぶりは映像などで目にはする。バブル相場の1989年、日経平均株価は年間で8756円も上昇。しかし、その上昇分は、翌年わずか3カ月(3月22日)にして吹き飛ばしている。凄まじい上げと、凄まじい下げ…当時の株式市場は狂気の上げだったのだろう、と想像していた。ただ、2024年…まさに今自分たちが目にしている日経平均株価は、当時をはるかに上回る速度で上昇している。

大型株11選を実名紹介© 現代ビジネス

さすがバブル相場、日経平均株価が年間で8756円も上昇しているわけで、月に均すと月間730円高ペース。なのだが、今自分たちが目にしている2024年の日経平均株価は、まだ1カ月も経っていないのに(1月22日時点)3082円も上げている…ざっくり4倍速だ。1日当たりの上昇幅が大きい日の上位5を抜き出しても、当時の1年間と、現在の1カ月弱で遜色が無い。1989年は249営業日のうち500円高以上したのは2回だけだが、今年は12営業日ですでに4回。500円高が日常の光景となるニューノーマルに震える。

日本株が凄すぎる…これは他所の国と比較するとよく分かる。主要国の株価指数の年初来騰落率(24年1月19日時点)を一覧にしたのが上の表。世界トップのパフォーマンスを走るのが日経平均株価で、その上昇率は米国株を凌駕する。特筆すべきは、年初来マイナスの市場が多数ある中で逆進性を発揮していることだ。同じアジアの香港、韓国、上海などの大幅安と比較すると、一体何が起きているのだろう?という気すらする。

この上昇局面では、中国人投資家が自国の株の損失にうんざりし、オフショアETFを通じて日本株を買うことがブーム化していたという報道もあった。日本人の間でオルカン(eMAXIS Slim 全世界株式)が流行っているが、それのデイトレ版みたいな感覚で流行っているのだろうか。中国の上海市場で取引できる「チャイナAMC野村日経225」という日経平均連動型のETFが大人気化している。

聞いたこともなかったETFだが、2023年の1日当たりの売買高の平均は2813万株だった(1株1.3元~1.5元くらいで取引されている)。それが足元で激増、1月16日には29億8056万株と、昨年の平均的な売買高の100倍以上に膨張している。おそらく原資産の日経平均株価など見もせず、ブームに乗っかった中国の個人投資家の資金が流れ込んだのだろう。理論価格をはるかに超える価格で取引される事態となり、投資家保護のため17日~22日まで、4営業日連続で一時取引停止するという措置も講じられた。

この現象だけ見ても、やたら強い日本株に、日本株など1ミリも知らないような投機マネーまで流れ込んでいることが想像できる。同じアジア時間において、香港や上海株が下がることで、「日本にお金が流れ込んでくる」という連想が日本株にプラスに働く…そんな世界観がたしかに存在する。

米系証券が分析する上昇理由

現時点(1月22日)で東証が開示している投資家動向から、誰が日本株を買い上げたかも可視化されている。「新NISAの開始で、高配当株を中心に個人投資家の買いが来ている」的な想像が年明けこそなされたが、実際は「外国人」の一手買い。1月第2週までで、現物と先物合算で1.3兆円買い越す外国人と、それに同額1.3兆円売り越しをぶつける日本の個人投資家…大相場では毎度だが、日本人から外国人への日本株バケツリレーの構図だった。

大型株11選を実名紹介© 現代ビジネス

「日本株の何がいいのだろう?」というくらい、日本株の上値を買い上げてくれる外国人投資家。年明けからの急ピッチな上昇については、外資系証券のレポートでも多く取り上げられていた。一様に驚きをもって日本株の上げを見ているようだが、その理由にはこうした記載がある。

一部米系証券では、「為替のトレンドが反転して円安が進んでいることを受け、急速に(昨年11月半ば以降の大幅アンダーパフォーム分を)キャッチアップしている」としている。ハト派的だった昨年12月の日銀会合、そして1月1日に発生した能登半島地震を受けて、日銀の早期マイナス金利解除の可能性が後退したことが背景と見ているようだ。

また、日本株にとりわけ強気な見通しを示す別の米系証券では、日本株が上昇する要因に、「企業改革」、「投資資金の流入」というキーワードを挙げる。前述の投資家動向を見る限り、彼らが期待するような新NISAによる国内からの資金流入はまだ起きていない。ただ、彼らの感覚では、「新NISAで日本人が株を買いそうだから、先に買おう」そういうカタリストとして新NISAを捉えている節がある。外国人は新NISAで日本株を買い、日本人は新NISA(口座)でオルカンを買う…他所の国の株を持ち合う友好関係がここにあるかのようだ。

ちなみに、1.3兆円も売り越した1月第1週~第2週にかけ、個人投資家は何を買い、何を売っていたのか…これは信用残のデータから可視化することが出来る。日経平均がぶち上がるなかで、この期間に逆行安していたレーザーテック(6920)が買い残の増加額(買い越し額)で断トツ。そのレーザーテックが、1月22日にはついに4万円台に乗せ、最高値を更新しているわけで、ここで買った逆張りポジションは大成功である。

大型株11選を実名紹介© 現代ビジネス

それ以外で買い残増加が目立つのも、この週に下がった株ばかりだが、なかでも日経DインバETF(1357)など日経平均の変動率のマイナス2倍動くベア型ETFが3本ランクイン。こちらは、その後の日経平均株価のさらなる上昇で、含み損の拡大が止まらない状況。このETFの買いポジションは「日経平均ショート」と同じわけで、ロスカットは買い戻し要因となり、日経平均踏み上げの原動力となっている。

大型株11選を実名紹介© 現代ビジネス

この期間で大きく買い残を減らしていたのが、トヨタ(7203)や三菱UFJ(8306)など大型株だった。新NISAで買われそうな低PBR株、高配当株も含まれるが、圧倒的に売った人のほうが多かった。日本人は日本株を買わない…そうも言えるが、これらはすでに持っていた投資家による「利益確定売り」である。逆に言えば、これだけの規模で利益確定できた資金が捻出されたとも捉えられる。今後、日本株が下げた場面での押し目買いを伺う待機資金となるのだろう。個人の押し目買い余力も凄みを増しているように見える。

期待が高まる4月下旬から5月上旬

1989年のバブル相場の4倍速の上昇スピードで上値を切り上げる日経平均株価。その上値を買っているのは海外投資家で、彼らが納得行くサイズの資金を日本株に投入するまで、「日本株の何がいいのだろう?」の疑問を置き去りにした上昇は続くのかもしれない。その中で再三指摘されるキーワード「企業改革」、「投資資金の流入」のうち、「企業改革」に銘柄選びのヒントは含まれている。

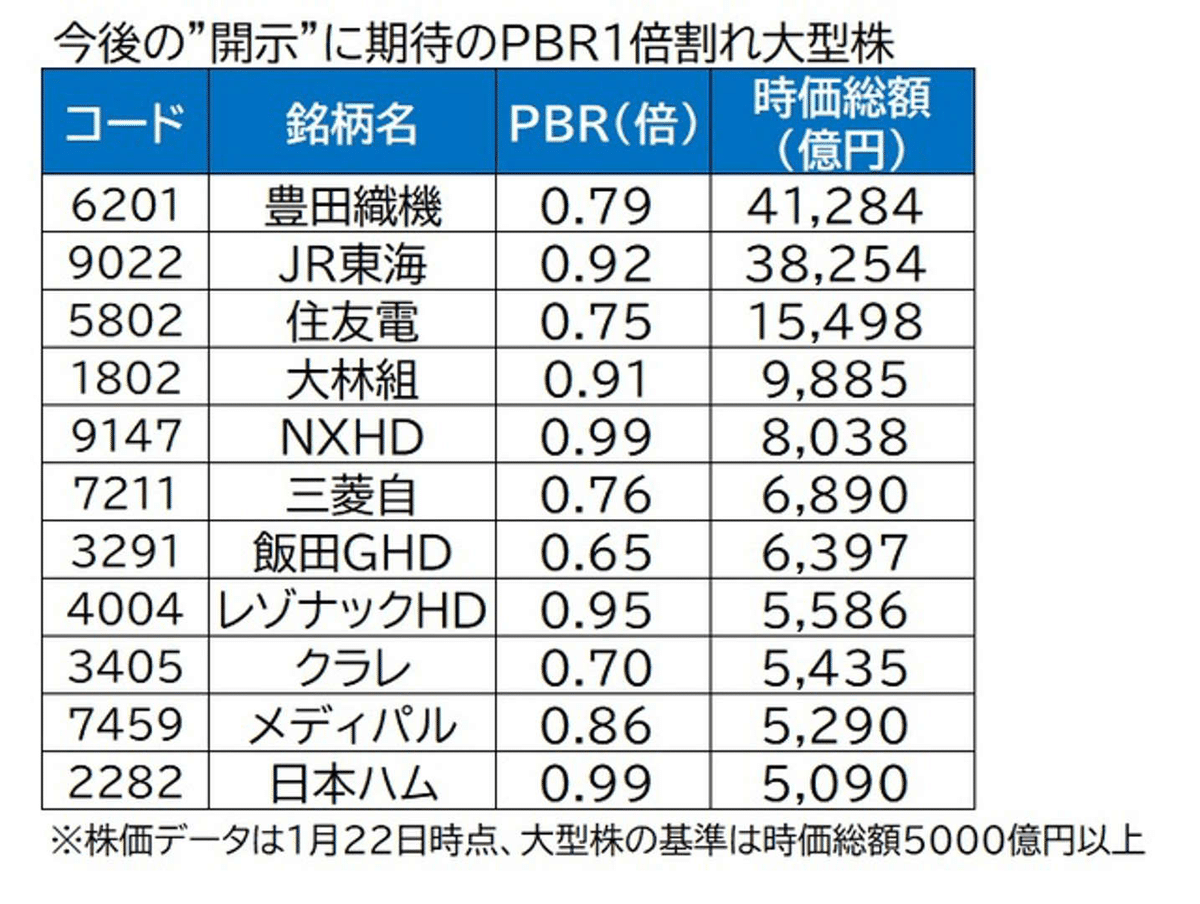

1月15日、東証が初めて「資本コストや株価を意識した経営の実現に向けた対応」について開示している企業の一覧を公表した。その資料によれば、23年12月末時点でプライム市場に上場する企業のうち、49%に相当する815社が何等かの開示をしているという。開示しているのは、PBR1倍割れ企業のほうが多いようで、自社株買いや配当政策の変化はすでに動き始めている

これは昨年の日本株上昇の原動力となったネタだが、未だ半分は開示していないという見方もできる。スタンダード市場でいえば、未だ81%の企業が開示していないようだ。東証は、開示の好事例を1月下旬から2月上旬に公表するという。定期テストの成績が貼り出される昔の中学校のようなシステムだが、切迫感から(嫌々でも?)対応策を開示する企業は増えていくのだろう。

今回は、プライム上場で、PBR1倍割れ状態なのに、未だ対応策を開示していない(東証の公表ベース)大型株をピックアップした。1月下旬から2月上旬は、3月決算企業の第3四半期決算シーズンとなる。決算発表に合わせて開示する事例が増えるかどうか?非常に注目される。もちろん、本決算発表の4月下旬から5月上旬は最も期待が高まることだろう。

大型株11選を実名紹介© 現代ビジネス

それにしても、日経平均株価はどこまで上がるんだ…。

中国と日本の経済は「逆転」した?3年ぶりに上海を訪れた私が見た“驚きの光景”

王 青 の意見 • 4 時間

先日、3年ぶりに中国を訪れて驚いた。以前とはまったく異なる光景が広がっていたのだ。街に人がいない。景気が悪い。社会に活気がない……そんな中国から見ると、現在の日本は「中国よりもはるかに活気がある」と感じるようで、多くの中国人が「中国と日本は何もかも逆転した」と口を揃える。そう言われても、日本に住んでいる筆者はこのような実感がなかったが、実際に上海を訪れ、現地で話を聞いているうちに、その意味が分かった気がした。中国経済はバブルが弾けてしまったのではないだろうか。そう、かつての日本のように……。(日中福祉プランニング代表 王 青)

日本では、「好景気な中国」や「(経済)成長著しい中国」というイメージがすっかり定着している。「爆買い」と言われたように、大勢の中国人観光客が日本をはじめ、世界各地を訪問し、お金を湯水のごとく使う光景はその象徴ともいえる。

ところが先日、3年ぶりに中国・上海に行ってみると、まるでバブル崩壊当時の日本のような、寂しい光景が広がっていた。状況が一変していたのだ。

空港はガラガラ、デパートに人はおらず、レストランは閑古鳥

まず、上海に着いた時からして、数年前とは様子が全く違っていた。上海浦東国際空港には静寂が広がっていた。以前は出国するにも入国するにも長蛇の列で、入国審査を通過するのに長い時間を要していた。しかし、今は空いていてスイスイ進む。数年前までのあの空港の喧騒はどこへ行ったのか、こんなに空いている空港を今まで一度も見たことがなかった。一方、日本に戻ってくると、成田国際空港は出発ロビーも到着ロビーも、大勢の人々でにぎわっていた。免税店では買い物客が長い列を作り、入国時の税関荷物検査も混雑していた。上海の空港とはまったく違う。

そして、上海の街の様子もすっかり変わっていた。閉まったままの店舗が多く、いわゆる日本の地方都市の「シャッター通り」商店街のような光景が広がっていた。

旧フランス租界界隈では、以前は深夜まで西洋人や中国人でにぎわっていたバーの光が消え、廃業した店が目立つ。百貨店やショッピングモールの化粧品フロアやファッションフロアは、混んでいるはずの週末や平日夕方の時間帯でも、店員の人数のほうがお客より多い状況。以前は1時間以上並ばないと入れなかった人気レストランも、ガラガラで閑古鳥が鳴いている。上海の友人に聞くと、「安い火鍋や麺類、ファストフード店に人が流れているんだ」と説明してくれた。

上海に着いて、公私問わず、久しぶりにいろいろな友人知人に会ったが、皆一様に「景気が悪い」と嘆く。「たくさんのお店が閉まった」「外国人が少なくなった」「活気がなくなった」「不動産が売れなくなった」「若者が仕事を見つけられなくなった」「失業者が増えた」「皆、お金を使わなくなった」……等々。誰の口からも、こんな言葉ばかりが出てくるのだ。

日本も「好景気だ」というほどではないけれど……

一方、日本の経済状況はといえば、シンクタンクのレポートなどを見ると「緩やかな回復基調」などのコメントが目立つ。決して不況ではないし、緩やかに経済は回復しているとはいうものの、インフレが進むほどには賃金が上がっているという実感がないので、「好景気だ」「日本経済はとても好調」と思う日本人は少ないだろう。

ところが、現在の中国人の目から見ると、全く異なる印象になるのだ。前述の通り、筆者が久しぶりに会った大勢の友人知人たちは、口を揃えて中国の不景気を嘆いた後、口々に「日本は活気があるね」と指摘するのだ。特に、最近、日本を訪問した人たちは、一様に驚いているようだった。

筆者の友人で、金融機関に勤務する女性の李玲さん(仮名、30代)は、昨年秋に日本へ個人旅行をした。これまで数回日本に来たことがあるが、コロナ禍以降は初めてだという。

「とにかく、どこに行っても混んでいた。グルメを堪能したが、どのお店も早めに予約しないと絶対入れない。買い物にも満足した。今の中国は、買い物はほとんどネットショップで済ませているから、実店舗には行かなくなったでしょう? だから、日本で実際のお店に入って、洋服や靴を試着したり、商品を手に取ったりして、たくさんの実物を自分の目で見て、買いたいものを選んでいくのは、すごく楽しかった。とってもわくわくした!こんなに興奮した旅は久しぶり」と李さんは目を輝かせて話し、「今は、日本のほうが刺激的だね」と付け加えた。

「日本には刺激がある」――言われてみれば、最近、筆者もそう思うようになった。長年日本に住んで仕事をしているが、コロナ前は、日本に長くいると、「日本は安定しているけど、変化がなくてちょっと退屈」と思う時があった。たまに出張で中国に行くと、いつも活気があふれており、エネルギーをチャージできる感覚があった。新しいビジネスの話がどんどん持ち込まれて、良い刺激を受けることも多かった。ところが、今回上海に滞在している間、「これから新しいことをやろう!」と提案してくる人は誰もいなかった。逆に「今は冬眠中。新しいことはしないのが一番」と言うのだ。

中国よりも日本に住みたい

先日、東京で打ち合わせをした時に、日本の人材派遣会社に勤務する中国人の余さん(40代男性)が、興味深い話をしてくれた。

彼は約20年前に留学生として来日し、そのまま日本に残って就職した。仕事で中国へ出張することが多かった。2010年代、中国で会うビジネスパートナーたちは皆、いつも上から目線で「なんで日本にいるの?今は中国に勢いがあるし、成功のチャンスに満ちあふれている。あなたのような有能な人なら、こっちに帰ったほうがいいに決まっているよ」とよく言われたそうだ。当時、こうした指摘をされるたびに「“頭が上がらない”思いであった」と余さんは言う。

しかし、昨年以降、状況は一変した。これまで余さんを「説教」した人たちは一様に口を閉ざした。逆に、訪問先では「どうやったら日本のワーキングビザを取れる?」「日本の不動産を購入するのには、どんな条件が必要?」などと聞かれることが多くなってきたという。「『なんだ、結局日本に来たいのか』と思った」と余さんは話す。

こうした変化は中国人だけではない。中国在住の日本人も“日中の経済状況の逆転“を実感しているようだ。

10年以上上海に住み、建築デザイン関係の仕事をしている日本人女性の田中さん(仮名)は、「自分の周りだけで、少なくとも10人以上の日本人が日本に帰った」と話す。「昨年秋、コロナ禍以来初めて日本に一時帰国したが、思ったより活気があって、びっくりした。以前とは経済状況が逆になったよね。今、上海は元気がない。これまで関わった大型開発プロジェクトもみんな中止になり、仕事が一気に減った」と話した。

「僕は洗脳されていたのかもしれない」

上海在住で、40代男性の伊藤さん(仮名)は、中国在住歴15年。中国語が堪能で、専門用語の多い法律文献も見事に翻訳をこなす中国通である。これまで伊藤さんは「中国が大好き。母国の日本は嫌い」と言い続けており、大の「中国びいき」だった。「中国には活気があり、ビジネスチャンスが多い」というのが持論だ。ところが、今回、久しぶりに上海で伊藤さんに会って驚いた。考え方が正反対になっていたのだ。

彼は中国人女性と結婚していて、現在3人の子どもと5人家族で上海に暮らしている。その伊藤さんが「実は、もう日本に帰ろうと思っている」と話を切り出した。

「昨年、3年ぶりに日本に帰った時の衝撃は忘れられない。日本には活気があってやっぱりいいなぁと思った。滞在中、改めて日本社会をもう一度客観的な目で見て、いろいろなことを考えた。これまでの自分の考えが果たして正しいのかと疑問を持つようになった」

伊藤さんは真剣な表情で話を続けた。「僕は長年中国にいて、洗脳されていたかもしれないと思うようになった。多分、コロナ禍がなければ、ずっと目が覚めなかっただろう。ゼロコロナの3年間はあまりに理不尽なことが多すぎて、嫌になった。僕のように中国が大好きで、10年、20年もこちらに住んでいる人間が中国を嫌いになるというのは、よほどのことだと思う。僕だけじゃない。周りを見ても、僕と同じく中国を大好きな日本人で、(最近)中国が嫌いになったという人が、かなり増えている」

返事に困っていると、伊藤さんはさらに続けた。「これまでの持論は、自分にそう言い聞かせて、中国に住む理由を正当化したかったのかもしれない。日本はそんなに面白い国ではないが、安定している国ではある。何よりも、日本は民主国家だ。それに、子どもの教育費や医療費なども安いし、生活しやすいのは間違いないよ」

中国も、日本のようなバブル崩壊を味わうのか

中国の経済成長に自信を持っていた中国人が自国の不景気を嘆き、日本の経済状況を見て、「やはり、日本はすごい。活気がある」などと言う。筆者は彼らの話に納得しつつも、複雑な気分になった。かつて、バブル景気に沸いた日本経済は米国を追い越したものの、バブル崩壊後は再び、米国に追い越され、そこから長い長い不況に沈んだ……今の中国の状況は、あの頃の日本を彷彿とさせるからだ。

中国の昔のことわざに「三十年河東、三十年河西」というものがある。長い歴史の中で、あらゆる物事は変化するし、世の中の盛衰は移ろいやすいという意味だ。

今の中国と日本の逆転現象は、果たして本物なのか。そして、いつまで続くのか……両国の未来は、誰にも予測できないのではないかと思う。

投資のプロでも、ほとんどが株式市場に勝てない。だから、一般人が「自分なら勝てる」と思うのは間違いだ

Eric Rosenberg,Stephanie Hallett によるストーリー • 1 日

2020年の報告書によると、過去15年間でアクティブ運用型投資ファンドの90%近くが運用結果で市場平均を上回れなかった。

そうしたファンドの運用マネージャーは名門大学出身者も多く、株式市場平均を上回るパフォーマンスを出すために勤務時間のすべてを費やしている。

そんな投資のプロでも勝ちつづけることができないのなら、一般の個人投資家がそれ以上の結果を出せるとは考えにくい。

投資業界において、たいていのアクティブ運用型ファンドの運用成績がS&P500などの一般的な市場ベンチマークを上回れないことは常識である。

市場平均を上回る投資成果を目指すことが本業である投資のプロが、たいていはそれを達成できないのだ。それなのになぜ、隙間時間に投資するだけの一般人が自分なら勝てると思うのか?

私も含め、多くの人は個別の銘柄で勝とうとする。失っても構わない「遊び金」でやっているのなら、それでもいいだろう。しかし、ほとんどの資産や投資目標にとっては優れた計画とは言えない。結局のところ、投資を本業とするプロが市場に勝てないのに、アルバイト感覚の私たちが常にその成績を上回れる可能性は低い。

多くのアクティブ投信は株価指標に勝てない

S&P SPIVAレポートの分析によると、米国内のアクティブ運用型株式ファンドの88.4%は、過去15年間で運用成績がそれぞれのベンチマークを下回っている。

この数字はショッキングかもしれないが、市場平均に対するアクティブ運用ファンドのパフォーマンスを追っている人からすれば意外なことではない。過去5年間では、大型株ファンドの80%以上がS&P500指数を下回った。2019年にはその数字は79.98%だったが、これも5年間の平均よりわずかに良かったにすぎない。この長年の傾向は、市場ベンチマークへの連動を目指すインデックスファンドのほうが投資家の人気を集めている大きな要因である。

2019年、パッシブファンドの資産規模がアクティブファンドを追い抜いた。パッシブファンドが資産の大部分を運用するのに適した商品であることを多くの人が理解している証拠だ。それでもなお、いまだ多くの人が市場平均を上回る成果を挙げようとリスクの高い投資をしている。

悪い投資は、長年の利益を帳消しにしかねない

株価がシーソーのように変動しているのを見ると、そのタイミングを読んでみたくなる。だが、市場の頃合いを測ろうとしてもほとんどの人が失敗することは繰り返し証明されている。

株価の上げ下げを予想して保有銘柄を変えても、通常はうまくいかない。もしうまくいくなら、プロはもちろん、あらゆる人がもっと投資で勝てているはずだ。

私の投資戦略

その先に何が起こるかも知らずに、私は市場が下落する直前の2020年年2月にHSA(米国医療貯蓄口座)ファンドに投資してしまった。しかし売却はしなかった。時間はかかったが、最終的に価格は回復した。いずれはまた下がるだろうし、むしろもうすぐかもしれない。それでも、長期的にはまた上がるはずだと考えている。

私の投資先の大部分は、低コストのさまざまなインデックスファンドだ。S&P500の長期利回りは年率およそ10%である。私はその平均値でいいと思っているので、長期的なリターンを得るためには良い年も悪い年もひたすら乗り切るしかない。

ただし、私はインデックスファンド派だが、すべての投資家が同じ考えではないことは留意する必要がある。

私は個別銘柄もあきらめていない

今までの話から、私は個別銘柄を避けてインデックスファンドだけに投資しているとお思いだろう。確かに、投資できる資産のほとんどはインデックスファンドに投じているが、実は純資産の1割未満の範囲で個別銘柄にも投資している。

2009年に口座を開設して以来、負けることよりも勝つことが多かったおかげで年率14.09%のリターンを上げてこられた。インデックス投資で目指している10%よりも良いが、その数字を維持できないリスクが充分にあることは承知している。

比較のために例を挙げると、私のRoth IRAの収益は2010年の口座開設以来年率9.87%、ロールオーバーIRAは同年の開設以来9.46%である。

保有銘柄を見れば、大きな利益がどこからもたらされているかは明らかだ。いくつかの非常に優秀な株が利益のほとんどを上げてくれている。1株およそ225ドル(約3万2000円)で購入したAmazon株の利益が巨大であるほか、以前の職場の従業員株式購入制度のもと大量に買った株からもすばらしいリターンがあった。

最近、投資コンサルティング会社のザ・マトゥリー・フール(The Motley Fool)について調べていたら、興味深いことが書いてあった。長年にわたって市場平均を上回る成果を出しつづけてきた同社の創業者たちによれば、人々が投資する銘柄のほとんどは市場の動向に左右されるだけで利益を生まないという。購入時より価格が下がるものもあるだろう。しかし、5倍、10倍、20倍のリターンをもたらす銘柄をいくつか選べれば、市場に勝つことは可能だ。そう簡単にできることではないが。

私にとって投資は本業ではないが、ファイナンスの学位は2つ持っており、ポートフォリオ管理のコース、ウォール街への研修旅行、大学基金の一部を少人数のチームで運用するクラスにも参加した。ほとんどの人はこうしたバックグラウンドを持たないので、過去10年の私のようにはうまくいかないかもしれない。

投資するときは、長期的な視点を失わずに

株式市場はとても刺激的だ。投資家ジョーダン・ベルフォートの実体験をもとにした『ウルフ・オブ・ウォールストリート(The Wolf of Wall Street)』や、1980年代の名作フィクション『ウォール街(Wall Street)』などの映画は、投資で大金持ちになる人々を描いているが、複雑な投資戦略で何百万ドルも儲けられる人は現実にはほとんどいない。しかも、これらの映画のメインキャラクターたちは最終的に刑務所行きとなる。

ほとんどの人にとってのベストな投資法は、長期的な視点に立つことである。低コストのインデックスファンドをいくつか組み合わせたポートフォリオを組めば、長期的にはいい結果を得られるだろう。個別銘柄を選んで買うことでもう少し大きなリターンを得られることもあるかもしれないが、プロでさえ必ずしも成功しないのだから、私たちにもたいていは無理だろう。

※本記事は取材対象者の知識と経験に基づいて投資の選定ポイントをまとめたものですが、事例として取り上げたいかなる金融商品の売買をも勧めるものではありません。本記事に記載した情報や意見によって読者に発生した損害や損失については、筆者、発行媒体は一切責任を負いません。投資における最終決定はご自身の判断で行ってください。

参考文献・参考資料

日本株、PBR1倍割れなのにじつは「まだ対応策を開示していない」大型株11選を実名紹介 (msn.com)

中国と日本の経済は「逆転」した?3年ぶりに上海を訪れた私が見た“驚きの光景” (msn.com)

この記事が気に入ったらチップで応援してみませんか?