政治(経済・金融)講座ⅴ1358「自虐経済論からの脱却、通貨価値の安定(デフレ)30年は奇跡!」

バブル経済崩壊からデフレ経済で失われた30年と経済停滞・経済収縮と言う悪い意味で世界中から揶揄されるが、果たしてそうであろうか?

日本では、バブル崩壊時の異常な土地価格を例外とすると、バブル崩壊後の土地の価格は30年間大幅下落していないのである。30年間公示価格などを俯瞰すると、30年前の戸建ての価格における土地の値段の比率は安定しているのである。

寧ろ、戸建ての価格が最近まで、徐々にであるが、値上がり気味である。それは、海外からの建材の値上がりによるところである。日本がデフレになった理由はバブル崩壊が原因ではなく、日本の企業が中国などに人件費安さで、海外進出して、国内の産業空洞化が起き、日本企業が中国の安い労働力で製品を作り、安価な中国製品を輸入したのが、物価の安定と低下(デフレ)を引き起こしたためである。

そして、そのようになった理由と原因には、米国との貿易摩擦を引き起こし、米国の貿易赤字の増大を招き、米国に睨まれたために、迂回貿易(中国から輸出)したのである。高齢化社会の日本は貯蓄のある者や年金生活者にとっては「デフレ経済」は最適な環境であるのである。そして、失われた30年間と日本経済を自虐的に批評する経済学者や評論家に反論したい。世界の金融危機に遭遇しても、奇跡的に30年間、通貨価値の安定した期間が続いたことを称賛すべきであろう。

今回はそのような報道記事を紹介する。

皇紀2683年9月14日

さいたま市桜区

政治研究者 田村 司

日本の対外純資産、最高の411兆円 21年末

2022年5月27日 19:37

日本に住む人が海外で保有する資産の評価額が、円安の影響で膨らんでいる。財務省が27日発表した対外資産負債残高によると、2021年末時点の日本の対外純資産は20年末に比べて15.8%増の411兆1841億円と過去最高を更新した。31年連続で世界最大の純債権国となり、2位のドイツを100兆円近く引き離した。

日本の対外純資産が400兆円を超えたのは初めて。13年末以降は300兆円台で推移していたが、21年末は前年末からの増加幅が56兆円とこれまでで最も大きかった。20年末に33兆円程度に縮まったドイツとの差が再び開いた。

対外純資産が過去最高を更新したのは為替要因が大きい。21年末の円相場は1ドル=115円12銭で、20年末から10円以上、円安・ドル高が進んだ。日本国内の企業や個人、政府が海外に持つ21年末時点の「対外資産」は20年末から9.2%増の1249兆8789億円だった。円安で、約7割を占める外貨建て資産の評価額を81兆円強も押し上げた。

海外への投資自体も増えた。株式や債券などへの証券投資は578兆3468億円に上った。日本企業による海外企業のM&A(合併・買収)などを通じた直接投資は228兆7628億円。証券投資、直接投資のいずれも過去最高だった。

海外から日本に向かう投資を反映する「対外負債」は20年末から6.2%増の838兆6948億円となった。3年連続の増加だが、日本から海外への投資である「対外資産」の残高が上回る状況が続く。

対外資産から対外負債を差し引いた対外純資産のうち、直接投資の比率は証券投資を上回って推移する。411兆円の純資産のうち、直接投資は188兆2584億円と4割強を占める。

直接投資は流動性の高い株式などと異なり、すぐに売却しにくい。みずほ銀行の唐鎌大輔氏は直接投資の増加について「外国為替市場で急激な円高が起こりにくい一因になっている」と指摘する。

日本は411.2兆円の黒字…主要国の対外純資産額(最新)

2023/01/01 11:28

個人ベースではほとんど影響を受けることはない、しかしながら知っておくと世の中の見方が随分と変わってくる情報は意外に多い。その一つが、国単位での資産額。これは概して債務と債権を相殺した、特定の国から他の国々に対する「対外純資産額」で示される。今値は各国の財務状況をかいま見れる切り口の一つとして、よく用いられている。今回はその値について確認をしていくことにする。

対外純資産の大きい日本、マイナスが大きい米国

日本を含めた主要国の対外資産、対外負債、そしてそれらを合算した対外純資産額だが、これは財務省の

【本邦対外資産負債残高内統計表一覧】から、

【令和3年末現在本邦対外資産負債残高の概要】で直近のデータを得ることができる。

ちなみに対外(該当国が他国に対する)純資産は「対外資産」と「対外負債」を差し引きすることで算出可能(あくまでも数字上の話)。そして「資産」「負債」については名著『金持ち父さん 貧乏父さん』の言葉を借りて簡単に説明すると、

・資産……「財布の中にお金を入れてくれるもの」

・負債……「財布からお金を取っていくもの」

となる。今件ではさらに国単位で区分した際に「資産…海外に対して色々な形で貸し付けているもの」「負債…海外から色々な形で借り受けているもの」と考えればよい。

さて「令和3年末現在本邦対外資産負債残高の概要」の中から主に「参考3、4 主要国の対外純資産、為替相場の推移」の内容からグラフ化した、主要国の対外純資産、つまり対外資産と対外負債を相殺した純資産(マイナスならば純負債)のグラフが次の図。

相変わらずアメリカ合衆国のマイナスでの額の大きさが際立っている。また該当諸国内では日本がもっとも多く411.2兆円、次いでドイツが315.7兆円、香港が242.7兆円の順。ただし今件はあくまでも日本円に換算した上での比較であるため、為替レートの変動により大きな影響を受けることも覚えおく必要がある。

なお、これらは民間部門と公的部門を合わせたものの合計。日本に限ればその内訳は

【令和3年末現在本邦対外資産負債残高】

に記載されているが、大部分が民間による取得である。

何か不測の事態が生じた際、中央銀行や一般政府(公的部門)以外の、いわゆる民間部門の資産が公的部門と同様に国の意志で容易にコントロールできるとは限らない。二世代世帯における、「住宅を保有する親夫婦」と「同居する子供夫婦」の資産を合わせたようなものと考えればよい(親夫婦が子供夫婦の家計から勝手に使い込みをすることは許されない)。しかしながら住宅に居住する単位(=国単位)で資産を考える際には、今件は十分以上に役立つ指針となる。

GDP比で考えてみる

上記データを別の視線で考えることにする。具体的には今件資料の純資産額が、各国のGDP(国内総生産)のどれ程の割合なのか、その度合い。以前は上記資料にその値が併記されていたのだが、今回発表分には見当たらないので、独自に試算することにした。

各国の年ベースにおけるGDPは、IMF(国際通貨基金)のデータベースの中から、「World Economic Outlook Database」経由でGDPを選択して表示、該当国の該当年データを抽出した上で(米ドルベース)、各国の純資産額を算出した年数にあわせた為替レートで円に換算し、GDP比を算出していく。その手法で出来上がったのが次のグラフ。

香港が相当大きな値を示している。極端な表現だが、香港の場合ならばすべての債務・債権を清算した場合、香港が1年間に稼ぐ総生産額の5.7倍ほどを手にすることができる計算。

無論資産も負債もすぐに換金・償還されるわけではない。「相殺する」計算に深い意味合いは無い(古切手や古銭、美術品を山ほど抱えていても、大金が必要になった時にすぐに換金できるわけではないのと同じである)。他の値も併せ、その国の財政状態を概要的に知る程度のものでしかない、状況の改善を模索するための参考資料程度のものであることに留意しておくべき。同時に、概要的な状況を推し量る指針の一つとして、心に留め置いても損はない値であることも事実ではある。

日本の31年連続「世界最大の対外純資産国」に黄信号…円は安全資産でいられるか? 背後にドイツが迫る

唐鎌大輔 [みずほ銀行チーフマーケット・エコノミスト]

May. 27, 2021, 06:55 AM

5月25日、財務省が公表した『本邦対外資産負債残高の状況(2020年末時点)』は、世界経済においてリスク回避ムードが強まる際には、「安全資産としての円」という認識が(当面は)維持されると感じさせる内容だった。

ただ、後述するように、巨大な対外純資産はそれだけ国内への投資機会が乏しかった(=国内企業の魅力がなかった)ことの裏返しであって、必ずしも喜ばしい話ではない。

日本の政治・経済の弱体化が指摘される今日でもなお、円を「安全資産」と呼んでもらえる最大の理由が、この対外純資産の存在にあることは知っておきたい。

以下では、例年この時期に大きな注目を集める日本の対外純資産の現状、さらにその展望を簡単に整理してみたいと思う。

「対外純資産」の構造が変わってしまった

今回発表の数字を具体的に見てみよう。

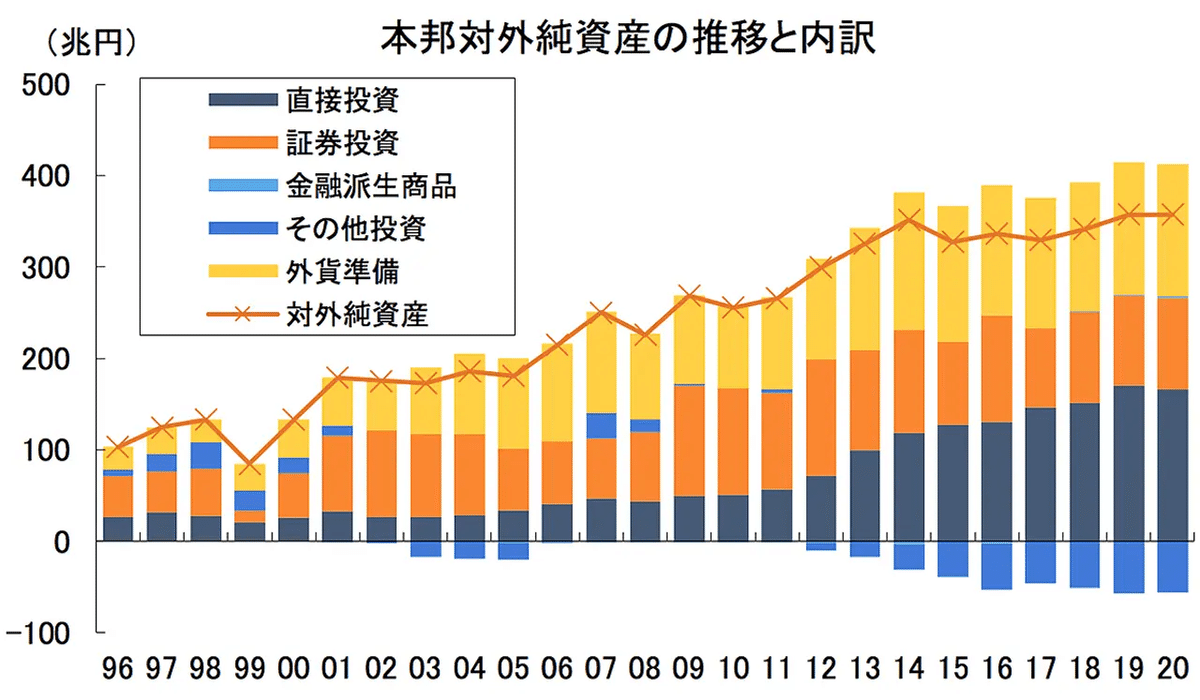

日本の企業や政府、個人が海外に持つ資産から負債を引いた「対外純資産残高」は、前年比マイナス450億円の356兆9700億円(以下、特に断らない限り数字は前年比)と、3年ぶりに減少を記録した。それでも、30年連続で「世界最大の対外純資産国」のステータスは維持された【図表1】。

出所:財務省資料より筆者作成

前年比マイナスの結果とはいえ、2020年を通じてドル/円相場が5%程度下落したことを踏まえれば、「おおむね横ばい」というのがフェアな評価だ。

さて、筆者は近年、日本の抱える対外純資産の性質が変化し、その結果、「リスク回避の円買い」の規模感やインパクトが徐々に失われてきているとの見方を示してきた。

過去10年の対外純資産の構造に目を向けてみると、かつての海外有価証券ではなく、日本企業から海外への直接投資(≒海外企業の買収)の存在感が増している。

下の【図表2】に示すように、過去10年間で証券投資と直接投資の比率は逆転し、その後拡大している。

出所:財務省資料より筆者作成

「金利なき世界」が常態化するなか、収益率で比べると直接投資のほうが証券投資よりも明らかに優れており、対外純資産における両者の比率が逆転・拡大を続けるのは当然の展開と言える。

「リスクオフの円買い」の迫力が失われてきたのは、こうした変化に一因があるというのが筆者の仮説だ。

リスク回避ムードが強まったとき、流動性の高い海外有価証券を手放して円貨に換える(=円買いする)ことはあっても、買収した海外企業を(リスクが高いからといって)簡単に手放すとは考えにくい。

直接投資が対外純資産のより大きな割合を占めるようになった現状、日本企業はリスク回避のために円に換えられる資産をそもそも(以前より)持っていないというわけだ。

「世界最大の対外純資産国」は誇れるようなことでもない

いずれにしても、冒頭で書いたように、日本が30年維持してきた「世界最大の対外純資産国」というステータスは、その響きほどうれしいものではない。

対外純資産というストックは、毎年の経常黒字というフローが蓄積された結果だ。そしてそのように経常黒字が積み上がる状態は、理論的に、国内の貯蓄過剰(=貯蓄のほうが投資より大きい)と表裏一体である。

そして、国内から国外への証券投資や直接投資が旺盛だということは、国内への投資機会が乏しいということでもある。

直接投資の比率が増加したのは、日本企業が「縮小し続ける国内市場に投資をするより、海外企業の買収や出資を通じて時間や市場を買うほうが中長期的な成長につながる」と判断した結果とも言える。

1990年以降の日本経済を指して「失われた20年」ないし「失われた30年」というフレーズがよく使われるが、「世界最大の対外純資産国」としてのステータスは、日本企業が国内市場を見限って海外企業の買収や出資にいそしむような「失われた時代」の副産物とみなすことができるだろう。

30年続いた「世界最大」の終えん

「世界最大の対外純資産国」というステータスは、円の価値を考える上で最も重要な要因の1つであり、それは円高材料として使われ続けてきた。

だが、対外純資産における直接投資の割合が増える現状のもとで、徐々にしかし確実に「円高になりにくい」状況が強まっている。直接投資=海外企業の買収に使われた円は、「売られたまま返ってこない円」になりやすいからだ。

日本は極端な円高を警戒しがちだが、資源輸入国としては、その逆の極端な円安(=資源調達コストの極端な上昇)も同様に警戒する必要がある。

そもそも(政治的な可否は別の話として)理論上、自国通貨売り・外貨買いは無限にできるが、外貨売り・自国通貨買いは外貨準備分の範囲でしかできない。要するに、極端な円安を抑止する手段は有限だ。

制御不能になった場合、本当に怖いのは円高より(抑止手段の限られた)円安と言える。

こうした状況になってくると、円がいずれ安全資産としての魅力を失って、極端な円安がテーマ視されるような状況に少しずつ想像をめぐらせていかねばならないと考える。

30年間も維持してきたステータスだからこそ、それを失った場合、直情的な為替市場は騒ぐ可能性がある。

その点、筆者は諸外国とりわけドイツとの比較を気にしている。

下の【図表3】に示したように、ユーロという「永遠の割安通貨」を武器に、ドイツは貿易黒字を荒稼ぎし続け、「世界最大の経常黒字国」としてのステータスを保持している(2020年はコロナ特需の恩恵で中国が世界最大の経常黒字国となったものの、それでも2位のドイツと差はほとんどない)。

出所:財務省資料より筆者作成

どんなに経常・貿易黒字を積み上げても、ユーロがドイツの競争力を貶めるほど通貨高になることはないので、ドイツはこのペースで延々と対外純資産を積み上げていくだろう。

2020年末時点で、日本とドイツの対外純資産の差は過去最小の34兆円まで縮まっている。この程度の差であれば、為替や貿易の動向次第で「世界最大の対外純資産国」のステータスがドイツと入れ替わっても不思議ではない。

ドイツの経常黒字・貿易黒字の高止まりに変化がないとした場合、日本の貿易黒字が振るわなければ、2021年末時点でいよいよその座を失う可能性もないとは言えない。その際、円相場は冷静でいられるだろうか。

2022年5月公表予定の『本邦対外資産負債残高の状況』は、緊張感を持って注目する必要が出てきたと、筆者はいま感じている。※寄稿は個人的見解であり、所属組織とは無関係です。(文:唐鎌大輔)

経常収支とは 投資収益が黒字支える

きょうのことば

2022年4月9日 2:00

▼経常収支 海外との貿易や投資といった経済取引で生じた収支を示す経済指標。自動車などモノの輸出から輸入を差し引いた貿易収支、旅行や特許使用料などのサービス収支、海外からの利子や配当を示す第1次所得収支、政府開発援助(ODA)などの第2次所得収支からなる。

経常収支に企業の買収や株式投資など金融資産の動きを示す「金融収支」を加えたものが国際収支となる。財務省が毎月統計を公表している。日本は長らく経常黒字が続いているが、かつて黒字をけん引した貿易収支は2000年代から黒字幅が縮小し、11年から15年までは赤字に転落した。

05年からは第1次所得収支が貿易収支の黒字を上回り、投資収益が日本の経常黒字を支える構図が強まっている。貿易収支は輸入額の増加が赤字に直結する。原油や天然ガスなどのエネルギー資源の大半を海外に依存する日本は、資源価格の高騰が経常収支の圧迫につながりやすい。

7月の経常黒字、過去最大の2兆7717億円 貿易収支改善

2023年9月8日 9:02 (2023年9月8日 10:35更新) 永浜利広

財務省が8日発表した7月国際収支統計(速報)によると海外とのモノやサービスなどの取引状況を示す経常収支は2兆7717億円の黒字となった。黒字は6カ月連続。黒字額は前年同月の3.1倍で、7月としては比較可能な1985年以降で過去最大となった。資源高の一服により貿易収支が黒字に転じ、経常黒字を下支えした。

経常収支は輸出から輸入を差し引く貿易収支や、外国との投資のやり取りを示す第1次所得収支、旅行収支を含むサービス収支などで構成する。

貿易収支は682億円の黒字で、赤字だった前年同月から1兆2525億円改善した。エネルギー価格の低下を受け、輸入額が13.3%減の8兆4876億円と大幅に減少した。輸出額は0.6%減の8兆5558億円だった。

輸入額を商品別にみると、石炭が44.8%減、原油を含む原粗油が29.7%減、液化天然ガス(LNG)が42.3%減だった。7月の原油の輸入価格はドルベースで1バレルあたり80ドル47セントと30.8%下落した。円ベースで1キロリットルあたり7万2053円と27.6%下がった。

第1次所得収支の黒字は15.7%増の3兆5781億円となった。比較可能な1985年以降で7月としては最大だった。海外の金利上昇にともない債券利子の受け取りなどが増えた。

サービス収支は赤字幅を2782億円縮小し、5355億円の赤字となった。訪日外国人の消費額から日本人が海外で使った金額を引いた旅行収支が3368億円の黒字と前年同月の13.4倍に達した。新型コロナウイルスの流行前だった2020年1月の2962億円を超え、比較可能な1996年以降で過去最大となった。

参考文献・参考資料

20年末の対外純資産356兆円 30年連続で世界最大 - 日本経済新聞 (nikkei.com)

日本は411.2兆円の黒字…主要国の対外純資産額(最新) - ガベージニュース (garbagenews.net)

日本の31年連続「世界最大の対外純資産国」に黄信号…円は安全資産でいられるか? 背後にドイツが迫る | Business Insider Japan

日本の対外純資産、最高の411兆円 21年末 - 日本経済新聞 (nikkei.com)

政治講座ⅴ1348「オワコンの中国」|tsukasa_tamura (note.com)

経常収支とは 投資収益が黒字支える - 日本経済新聞 (nikkei.com)

この記事が気に入ったらチップで応援してみませんか?