政治(経済)講座ⅴ1135「米国のインフレと中国のデフレの原因」

吾輩の知人に大手商社のバイヤーがいる。彼が曰くに海外に商品が高値で買いたたかれている。日本は競り負けをしていると日本の境遇を嘆いていた。

コロナウイルスの蔓延でパンデミックが起き、世界の工場と言われる中国からのサプライチェーの寸断が起きた。

その後、ロシアのウクライナ侵攻後のロシアへの経済制裁、それとウクライナから始まる小麦粉などの食料価格高騰、第一次トランプ政権に始まった関税、バイデン政権のときの習近平政権の戦狼外交に代表される覇権主義の台頭、中国の不動産バブル崩壊と中国の地方政府の過剰債務(融資平台)問題、鉄鋼製品の過剰生産、EV車補助金による過剰生産、他国へのダンピング輸出、これらが複合的に絡み合って、インフレが起きている。中国は逆にデフレに陥ている。

混乱する世界経済の行方はどうなるのであろうか。

どこの国が起爆となるのかは分からないが、異常な株価高騰が示す顛末は、急激な株価暴落から始まる金融恐慌が実態経済に波及して世界恐慌に突入することは、歴史を俯瞰すれば分かることである。そのとき、我々はどのように対処すればよいのであろうか。

今回はそのような対処と心構えのための示唆に富む報道記事を紹介する。

皇紀2685年2月11日

さいたま市桜区

政治(経済)研究者 田村 司

金融恐慌で紙屑同然となった兌換紙幣

兌換紙幣(だかんしへい)は本位通貨(金貨や銀貨)と交換可能な紙幣で、国が交換を行う。兌換紙幣は国が保有している銀貨・金貨の総額分までしか発行できない。

不換紙幣は正貨と交換しなくてもいい紙幣で、国家が紙幣の価値を裏付ける。通貨量は政府の都合でコントロールできる。

世界的に「金」が高騰しているが、財産を「金」で保有してもその保管方法はどうするか。銀行の貸金庫に保管した中身が横領されていた事件が某銀行で発生した。

このように永遠に存続できる財産の保存方法はないに等しいのである。つまり、状況に応じて変化自在に対応していくことしかないのである。よく言われる財産の運用で言われるポートフォリオ(分散投資)を自分の判断と責任で行動するしかないのである。そして、今日の資本主義経済における「インフレ」は我々の金融財産を貨幣価値において減衰させる恐怖でしかないことを肝に銘じるべきであろう。反対に借財(債務)を減衰させる効果をも持ちうるのである。債務と債権をバランスよく活用する事業こそポートフォリオ事業であると考えるのである。

バーナンキ氏らの分析 何が大インフレを引き起こしたのか

By Chris Giles

Read time:9min

2024.3.21

この記事の3つのポイント

英国の経済政策研究センター(CEPR)が金融政策のインフレ対応を分析した

ベン・バーナンキ氏、オリヴィエ・ブランシャール氏らがインフレの要因を分析

労働市場の逼迫、供給ショックやエネルギーショック、「強欲インフレ」が決定打

金融市場が米国の物価を細かに分析する一方で、筆者(英フィナンシャルタイムズのクリス・ジャイルズ氏)はより長期的なことに関心を抱いていた。

英国の経済政策研究センター(CEPR)はいち早くこの歴史を記録しようと、多くの主要国の中央銀行や一流の学者らの力を得て、新型コロナウイルスの大流行後のインフレに対する金融政策の対応に関する重要な電子書籍を出版した。

米国の物価高騰より重要なこと

中銀関係者の中にはいまだに「ことが終わってからの後知恵は、自分たちの決断を評価するための有効なツールではない」といういら立たしい見解を持っている者もいる。しかしありがたいことに、今ではほとんどの中銀が教訓を学ぶモードに入っている。

前述の電子書籍の主題は、まさにこれである。(本書を執筆した)ビル・イングリッシュ氏とクリスティン・フォーブス氏、アンヘル・ユビデ氏の3人は、時宜を得た本書の序文の中で、中銀はインフレのリスクを過小評価しており、再びその罠(わな)に陥ってはならないと指摘した。

同時に、金融危機が起きた後の中銀による対応は適切だった、そして価格変動を正常化するというタスクを完遂できる可能性は比較的高いだろう、と述べている。

まず以下に、本書から得られる具体的な7つの教訓をまとめる。

インフレ予測は失敗した。その改善には多くの労力を要する。

中央銀行は、金利が需要を刺激している時に供給ショックのリスクを「見過ごす」ことにもっと慎重になる必要がある。

金利はインフレ抑制の主要な手段であるべきである。

金利は出来事に応じてより速く変動すべきである。

中央銀行は財政政策を無視することはできない。起こりそうな財政反応を事前に予測できないと感じたら、シミュレーションをすべきである。

金利上昇によって政府財政に大きな損失が生じたことで、金融政策と財政政策を切り離すことはかつてないほど難しくなっている。

高金利は米国、英国、スイスにおいて金融の脆弱性を露呈した。各国中銀は、金融システムを破綻させることなくインフレ目標を達成できるよう、さらに努力する必要がある。

何が大インフレを引き起こしたか

この電子書籍の中で最も注目を集めるのは、パンデミック(感染症の世界的大流行)後に、11カ国でインフレが起こった原因を説明するための国際的な取り組みを取り上げた章だ。

元米連邦準備理事会(FRB)議長のベン・バーナンキ氏(現在はブルッキングス研究所)と、元国際通貨基金(IMF)チーフエコノミストで現在は米ピーターソン国際経済研究所(PIIE)シニアフェローであるオリヴィエ・ブランシャール氏が執筆したこの章は、まさに世界の主要な中銀によるコラボレーション作品といえる。

2人は2023年、米国のインフレ率に関する論文を発表しているが、本章はこれを11カ国に拡張して分析することを試みている。在米日本人レポート

アメリカのインフレはなぜ起きた?どんな様子?アメリカ在住の日本人がわかりやすく解説(2022年7月記事)

アメリカのインフレの様子

2022年5月時点のアメリカの消費者物価指数は8.6%です。

これは過去40年で最も高い数値で、1年前と比較すると3.6%も上昇したことになります。コロナ騒動が始まる前の2020年1月時点では2.5%だったことから、現在がどれほど高いかが分かると思います。

価格の変動率が高い食品やエネルギーを除いたとしても5.5%と高水準であり、すべての物価やサービス価格が上がっている状態と言えます。ちなみに、最も高かったのは1980年の13.5%です。これは1979年に起きたイラン革命(王政から共和制に変えた民衆による革命)を発端とする第二次オイルショックが原因とされています。

2000年以降、アメリカの消費者物価指数は1%から2%台で推移してきましたが、コロナ騒動が終息し始めた2021年4月頃から4%台に突入し、現在の8.6%に至ります。

アメリカのインフレは、2022年11月に控えている中間選挙における最大の争点とされており、中絶制限や銃規制よりも高い関心を集めています。

実際のアメリカの物価やサービス価格はどんな感じ?

アメリカのインフレが具体的にどのような状態なのかご紹介します。

ただし、アメリカは州や都市によって物価が大きく異なるため、あくまでも参考程度にしてください。また、現在は極端な円安であることも考慮しましょう。(以下すべて1ドル=135円計算)

ガソリン代

恐らくすべてのアメリカ人が値上げを実感し、影響を受けているのがガソリン代です。

2022年6月14日、アメリカ全土のガソリン平均価格が史上初めて1ガロンあたり5ドル(約675円)を上回りました。1ガロンは約3.8リットルなので、1リットルあたりに換算すると約177円です。日本から見ると高く感じないかもしれませんが、1年前は112円、2年前は77円だったと考えると、いかに高くなったかが分かります。

筆者が暮らすアリゾナ州は、原油貯蔵タンクがあるテキサス州(メキシコ湾沿い)から比較的近いことから、全米平均よりもわずかに安く済んでいます。(4.49ドル/ガロン)

一方で、ロサンゼルスやサンフランシスコなどの大都市があるカリフォルニア州は、全米平均価格よりもさらに高く、カリフォルニア州の平均価格は6.241ドル/ガロンです。(SNSではガソリンスタンドの価格表をアップするのが流行っている)

アメリカの標準家庭では毎月90ガロン(340リットル)消費すると言われており、1年前と比較すすると毎月168ドル(22,798円)負担が増える計算です。2年前と比べると257ドル(34,773円)になります。

American Community Survey Reportsによると、アメリカ人の84.8%が通勤時に単独または相乗りで車を利用するとしています。

(公共交通機関を利用するのはわずか5%)おおよそ1億3千万人が通勤に車を利用していることから、ガソリン代の高騰は大多数のアメリカ人に影響を与えています。(高校生や大学生も車を利用するので実際はさらに多い)

電気代

次にアメリカで高インフレを実感するのが電気代です。

筆者のアパートは2022年4月に毎月15ドルほど値上がりしました。これまで毎月55ドルの固定レートだったのですが、毎月70ドルになりました。電気会社の説明によると燃料費高騰に対する措置とのことで、価格は年に1回見直されます。

筆者が暮らすアリゾナ州では全家庭平均で毎月12.68ドル(1,711円)の値上げになりました。

電力会社の要請を受けた議会はあっさり容認し、翌週から値上げが実施される「アメリカの即断即決のスピード感」は皮肉にも感心させられます。

一方で、コロナの影響を受けて収入が減少した賃貸住宅に住む家庭(年収54,700ドル以下)に対しては電気代が割り引かれる州政府の救済制度(Federal Assistance)がありました。(家主の場合は年収102,200ドル以下)筆者はそれを申請し、2020年末から半年間は毎月20ドル程度の減額が受けられました。

電気代については、州や都市、さらには所得によって影響が異なります。救済措置の恩恵を受けられる家庭は良いものの、中間層以上の負担だけが増えているのも問題になりそうです。

マクドナルド

アメリカのビックマック単体の平均価格は5.81ドル(784円)です。

アリゾナ州ではビックマックミールと呼ばれるセット(ポテトと飲み放題のジュース付)になると10.50ドル(1,417円)なので、日本のバリューセット690円と比較すると2倍の価格になります。

アメリカではマクドナルドをはじめとするファストフードがたくさんありますが、いずれもセットを注文すると10ドル程度します。昨今、日本人に人気のIn-N-Out Burgerの定番メニューDouble-Double Burger Combosは6.70ドル(904円)なので、マクドナルドよりも割安です。マクドナルドは高級ファストフードになりつつあります。

外食(レストラン)

外食も値上がりが続いています。

よく知られた話ですが、ニューヨークではベーグルとコーヒーがセットで20ドル(2,700円)ほどし、これにチップが20%程度(540円)加わります。ちょっとした朝食やランチに3,000円くらいかかる計算です。

筆者がよく行くイタリアンレストランでは、2年前に11ドルだったラザニアがいまでは16.75ドルです。別のギリシャ料理屋では2年前までは3ドルだったスープがいまでは5ドルします。

知人が経営する日本食レストランも値上がりしました。ラーメン(味噌、醤油、豚骨)は12ドルが13ドル、カツカレー12.95ドルは13.95ドルに1ドルずつ上がっています。オーナーいわく、全商品が毎年1ドル上がっているとのことでした。

対照的に、唯一価格が変わらないのはスターバックスコーヒーのレギュラーコーヒー(トールサイズ)で、1.85ドル(日本よりも安い!249円)です。今となっては、アメリカで価格据え置きのレストランやコーヒーショップを探すのは難しいかもしれません。

外食で値上げを実感するもう一つのポイントがチップです。アメリカではレストランに行くと必ずチップを支払わなければいけません。そのチップの相場も値上がりしました。例えば、先述のイタリアンレストランでは、レシートに記載されている参考チップ価格が最低15%・20%・25%の3つだったものが、20%・25%・28%の3つに変わりました。

利用者としては、これまでと同じ料理で同じサービスしか受けられないのに支払う金額が上がったので、少し納得いかないところです。筆者の周辺では外食の機会が減ったという人が増えました。

中古車

アメリカで必需品と言える車の価格も上昇しています。とりわけ、中古車価格は2年で10,000ドル超(1,350,000円超)上昇しました。

アメリカの自動車価格調査を実施しているCarGurus(https://www.cargurus.com/Cars/price-trends/)によると、全米の中古車平均価格は2021年7月時点で28,570ドルだったものが、2022年7月には30,831ドルに上昇しています。コロナ騒動が始まる前の2020年1月時点では21,189ドルだったので、2年で10,000ドル以上も上昇したことになります。

アメリカで人気の電気自動車テスラは、2年前に購入した価格よりも、現在売却する時の価格の方が高い逆転現象が起きています。

テスラ社は高需要と低供給により、2022年3月に車体基本価格を約2,500ドル引き上げ、さらに同年6月には最大で6,000ドルの値上げに踏み切りました。

この結果、自動車ディーラーや中古車販売業者から車を買う人が減り、個人売買が活発になっています。アメリカで運転していると、車に「For Sale」と書いた紙を貼って走っている人をよく見かけます。知人も含め、インフレが始まって以降、車を手放す人が増えた印象があります。

住宅

アメリカ人にとって衣食住の中で最も重要な「住」も価格が高騰しています。

連邦準備銀行のひとつであるFederal Reserve Bank of St. Louis(セントルイス連邦準備銀行)の調査結果によると、2022年第一期のアメリカの平均住宅販売価格は428,700ドル(57,874,500円)とあります。

1年前の2021年第一期は369,800ドル(49,923,000円)、コロナ騒動が始まる前の2020年第一期は329,000ドル(44,415,000円)ですから、2年で1,300万円超値上がりしたことになります。

賃貸住宅も家賃上昇が続いています。様々なサービス価格を集計しているstatista.comによると、全米の平均賃貸価格(1ベッドルーム)は1,129ドル(152,415円)です。

1年前の2021年は928ドル(125,280円)、2年前は969ドル(130,815円)で、とりわけ2021年から2022年にかけて急激な上昇が見られました。

筆者が住んでいるアパートの家賃もパンデミック後から急上昇し、2016年には535ドルだったものが、毎年値上がりが続き2022年には2倍超の1,177ドルになってしまいました。

アリゾナ州はアメリカの中では物価が安い方なので、すべてが高いカリフォルニア州などから人が移住してきています。

食料品

食料品も値上がりしています。とくに肉類や加工食品が高くなった印象です。

筆者がよく行くスーパーマーケットでは、これまで4.99ドル程度だった鶏肉がいまでは7.99ドル程度します。比較的安かったアボカドは1個1ドル程度だったものが、いまでは2ドルになりました。牛乳や卵は50セントから1ドル程度高くなりました。

アリゾナ州では食料品に消費税がかかりません。さらに、セール品やクーポンを活用することで、これまで通りの価格帯に抑えられます。食料品については高くなったものの、工夫することで節約できるようです。(工夫しないと高くついてしまう)

アメリカのインフレはなぜ起きたのか?ふたつの原因

今回のインフレは様々な要因が絡み合って起きたとされていますが、2つの原因を理解するとわかりやすくなります。

パンデミックにより需要と供給のバランスが崩れた

最も大きな原因とされているのが「需要と供給のバランス崩壊」です。そもそも、高インフレ状態は需要と供給のバランスが崩れて物やサービスの価格が吊り上がった結果で、今回もそれが起きています。

いまアメリカでは「コロナ明け」の需要が高まった一方で、商品やサービスを提供する供給が追い付いていません。

「需要側」であるアメリカ国民は、政府による現金給付(合計3,200ドル/人)を受け取ったものの、外出規制による支出機会の減少が続いていました。その人たちの消費行動がパンデミック前の姿に戻った訳です。

しかし「供給側」はパンデミック以前から続いていた人手不足が深刻化しており、工場、倉庫、物流、小売店などのあらゆるサプライチェーンがこれまでのように稼働できません。この結果、需要と供給のバランスが崩れたのです。

このような背景で需要と供給のバランスが崩れたため、様々な商品やサービスの価格が吊り上がり、高インフレ状態になったという訳です。

ロシアのウクライナ侵攻

ロシアがウクライナに侵攻したことで、これまで両国から輸出されていた小麦や金属などが流通しなくなり、アメリカで高インフレを招いています。

とくに小麦の価格上昇が顕著で47.2%も値上がりしました。加えて、鶏肉41.8%増、大麦33%増、油脂29.8%増、大豆20%増になっています。先述したベーグルの価格が高騰しているのは、これが影響しています。

また、食料品だけでなく、肥料や金属、鉱物などの原材料も輸出が止まっており、農業や建設業にも影響を及ぼしています。なかでも肥料の価格は2022年内に69%上昇すると予想されており、2023年以降に世界中の農業で収穫が減り、食料品価格の高値が長期化する原因になると言われています。

アメリカのインフレはいつまで続く?

アメリカのインフレは少なくとも2022年いっぱい続くと見られています。その理由として挙げられるのが「人手不足が解消しない」こと、そして「ロシアのウクライナ侵攻が収束しそうにない」ことのふたつです。

まず、いまのアメリカでは労働者が雇用主よりも強気な状態になっています。雇用主が人手不足を解消するために高賃金を提示しても、労働者はより好条件の職が見つかる可能性が高いため簡単には働かないのです。人手不足が解消しない限り、高インフレ状態が続くと考えられています。

そして、ロシアがウクライナに侵攻して以降、解決するための具体的な案が一向に出ていないことも、高インフレが長引く原因です。アメリカをはじめとするヨーロッパ諸国は武器や資金の援助を続けていますが、解決策については進捗がありません。仮に、すぐに停戦しても両国が国際社会に正常復帰するには時間がかかります。

ウクライナとロシアの両国が正常に戻るまではアメリカに限らずインフレ状態が続くと見られています。

アメリカのインフレは今後どうなる?

アメリカのインフレの行方は、アメリカの金融政策が大きく影響します。

アメリカの中央銀行にあたるFRBは2022年内に政策金利を3.4%まで段階的に引き上げることを決定しています。金利が上がると銀行や企業は借り入れコストが上昇するため、経済が冷え込んでインフレが抑制される仕組みです。

今後はこの金利引き上げによってインフレが抑制されるかがポイントです。つまり、今回のインフレは2022年末まで時間をかけて判断する必要があると言えます。

2022年内に予定されている政策金利決定会合(FOMC)は以下のスケジュールなので、このスケジュールに合わせて市場の反応を確認すると良いでしょう。

07月26日‐07月27日

09月20日‐09月21日

11月01日‐11月02日

12月13日‐12月14日

人手不足、ウクライナ情勢、そして金融政策いずれも短期間で解決できるものではありません。アメリカのインフレの今後については、金融政策の効果を注視しつつ、人手不足とウクライナ情勢が解消されるのを待つ必要があります。

まとめ

アメリカで起きているインフレは様々な物やサービスの価格を上昇させています。高インフレ状態はすぐに解消されるものではないため、しばらくはこの状態が続きそうです。

2022年内に実施される利上げの効果が吉と出るか凶と出るか、そして11月の中間選挙までに抑制の兆しが見られるかに注目です。

なぜ米国の物価上昇率は高止まりしてきたのか

調査レポート

2024年04月30日

住友商事グローバルリサーチ 経済部 鈴木 将之

欧米を中心に物価上昇率が高く、これまでのところ金融引き締めが十分な効果を発揮していないように見える。コロナ禍という一時的な要因とともに、それまでの非伝統的な金融緩和政策の実施、貿易構図の変化もあって、急激な利上げにもかかわらず、物価上昇率が高止まりしている。

一部の要因は一時的であるため、今後、剥落するとみられる。また、低金利を活用した資金調達も、借り換え時などを通じて、利上げの影響が緩やかに広がるだろう。それに対して、貿易構造やエネルギー需給構造の変化は残ると考えられる。そのため、物価上昇率が見通しのように鈍化していくか、確信を持ちにくい。当面、物価・経済の動向を注視して、それぞれの経済がどこに落ち着くのか見極めることがますます重要になっている。

1. はじめに

欧米を中心に物価上昇率が当初の想定以上に高止まりし、これまでのところ金融引き締めが十分な効果を発揮していないように見える。一般的に、金融引き締めが実施されると、景気が悪くなり、物価上昇率も鈍化する。利上げによって市中金利が上昇し、それによって耐久消費財などの個人消費、設備投資、住宅投資などの需要が減退する。需要に見合った生産活動も減速し、労働需要が弱くなり、まず残業代やボーナス、その後賃金全体に下押し圧力がかかり、雇用調整が行われるに伴い、消費需要の弱さが広がり、先行きの見通しが悪化すれば企業はさらに設備投資に躊躇するようになる。

経済全体でみれば、供給に比べて、需要が抑制されるため、物価に下押し圧力がかかる。

しかし、足元の金融引き締め局面では、そうした動きが必ずしも見えていない。米国では、軟着陸がメインシナリオになっている。

2022年3月以降の急激な利上げを踏まえれば、米国経済は軟着陸してはいけなかったはずだ。

それにもかかわらず、景気は底堅く、雇用環境も堅調に推移している。ユーロ圏では2023年に経済成長率がほぼ横ばいと、景気は減速したものの、物価上昇率の縮小は緩やかなペースだった。

もちろん、欧米は、長年の非伝統的な金融緩和政策を実施してきた中で、100年に1度の危機とも言えるコロナ禍に直面したため、経済・社会が通常とは異なる状態だったことは事実だ。一時的な特殊要因によって、金融引き締めが実体経済に十分に効いていないのならば、まだ話は分かる。

しかし、何らかの変化があって、金融引き締めが効いていないのならば、今後課題が残るだろう。

金融引き締めが効かないのならば、反対に金融緩和も効かない恐れがあるからだ。

そこで、足元の状況について、欧米の金融政策の効果について整理しつつ考えてみる。

2. 利上げ

まず、図表①のように、欧米ともに政策金利は、2022年から2023年にかけて急ピッチで引き上げられた。米国のFF金利は0~0.25%から5.25~5.5%へ、ユーロ圏の中銀預金金利は▲0.5%から4.0%へ引き上げられ、2000年以降で最も急な利上げとなった。

その一方で、長期金利(10年債金利)の上昇は、比較的緩やかなものにとどまっている。

米国では2000年代初頭の長期金利の方が、足元よりも高かった。

ユーロ圏でも、世界金融危機前の長期金利の方が、足元よりも高い。

政策金利が急激に引き上げられたため、それに伴う景気後退、その後の景気回復、さらに落ち着いた先の経済成長率の低さなどを踏まえて、長期金利がかつてのように上昇していない可能性がある。

イールドカーブは利上げによって上方シフトしたものの、以前の利上げ局面ほど上昇しておらず、経済全体に対する引き締め効果はそれほど強まっていない可能性がある。

また、歴史的な物価高騰の影響も看過できない。図表②のように、名目の長期金利を消費者物価指数の上昇率を差し引いて実質化した実質長期金利をみると、急激な利上げにもかかわらず、実質金利は当初マイナス圏に沈んでいた。

足元の米国の実質長期金利は2%程度とプラス圏になっている。それでも、以前の金融引き締め期間を比べれば、必ずしも高い水準とは言えない。ユーロ圏の実質長期金利も、マイナス圏から脱しつつあり、足元でゼロ%近傍を推移している。これも、以前と比べて決して高い訳ではない。つまり、物価高騰の影響によって、実質長期金利は名目長期金利ほど上昇していない。

これらを踏まえると、政策金利は短期間で大幅に引き上げられた。

しかし、政策金利に比べて、期間の長い金利が上昇しなかったことに加えて、物価高騰の影響から実質金利が当初大幅なマイナス圏に沈み、プラス圏に戻った後も低位にとどまったため、利上げの需要抑制機能が働きにくかった可能性がある。

利上げが需要を抑制しにくかった要因は、ほかにも挙げられる。実際に金利上昇が実体経済に波及するまでの時間差がある。例えば、変動型の金利が適用される融資であっても、利上げに伴って金利が上昇しても、契約によっては融資の金利が必ずしもすぐに上昇する訳ではない。

新たな金利が適用される借り換えなど、金利上昇が反映されるまで一定の時間がかかる。もちろん、非伝統的な金融緩和が実施されている間に、低金利を活用して、当面の金利負担を抑えようとしていた工夫もある。

一方で、金融引き締めがじわりと波及しつつあることも事実だ。図表③のように、欧米の金融機関の融資態度は、利上げとともに厳格化した。ただし、厳格化したことは事実であるものの、2000年代、2010年代後半の金融引き締め局面ほどの厳しさではなかった。ユーロ圏でも、同じような傾向がみられる。

また、図表④のように、融資の伸び率は足元で、大幅に鈍化している。米国では、商業・製造業向け融資が前年割れになり、ユーロ圏の企業向け融資も一時的、前年比マイナスになった。このように、融資の伸びは、これまでと同じように利上げ後に鈍化している。ただし、足元では、融資は鈍化であって、まだ明確に減少していない。

2000年代末にかけては利上げの後、世界金融危機が発生した影響が、また2010年代半ばのユーロ圏では欧州債務危機の影響が大きかったため、融資は減少に転じていた。その局面と足元は異なっている。

このように、金融機関の融資態度は多少厳しくなってきているものの、2000年代の金融引き締め局面に比べると厳格化しておらず、融資も大きく減少していない。それが、結果的に需要を下支えしている可能性がある。

3. 需要

利上げに伴って、どの程度、需要が抑制されてきたのだろうか。ここでは、GDP統計を中心に、需要の動きを確認しておく。

まず、図表⑤のように、2004年の利上げのタイミングからやや遅れて、米国では民間投資が減少に転じた。個人消費は民間投資ほど目立って減少しておらず、GDPも個人消費と同じような動きをしていた。

2015年末の利上げは、そのペースが非常に緩やかなものであったため、民間投資が2016年にかけて低迷したものの、その後の引き締め局面では増加に転じており、むしろ利上げペースが拡大した期間の方が、設備投資が堅調だったように見える。

足元の利上げでは、住宅など民間投資が減速した。

その一方で、個人消費はならしてみれば底堅く推移しており、GDPも底堅く成長してきた。

図表⑥のように、利上げの影響が大きく出やすい設備投資のうち、構築物や装置が減速する傾向がみられる。実際、月次統計で、非国防資本財(除く航空機)受注や出荷などをみると、足元にかけて横ばいで推移しており、設備投資の動きの鈍さがうかがえる。その一方で、知的財産生産物、いわゆる研究開発は堅調に伸びてきた。研究開発の存在感が大きくなるにつれて、構築物や装置などが利上げによって落ち込むことで、設備投資全体が減少する影響が緩和されるようになっているようだ。

また、住宅投資は、引き続き影響を受けやすい。足元の金融引き締め局面では、30年固定の住宅ローンが7%超まで上昇した中で、住宅投資が大きく減少した。ただし、米国では利上げに伴う住宅ローン金利の上昇によって住宅の買い替えが躊躇された。そのため、中古住宅の在庫が減少し、中古住宅の価格が上昇した。その結果、新築住宅の需要が持ち直しに転じた。実際、住宅投資は、2023年におおむね横ばい圏で推移した後、持ち直すような動きをしている。なお、住宅投資によって新しい住宅に引っ越すと、家具や家電など耐久消費財なども購入されることが多い。そのため、金利上昇が、住宅投資を通じて、個人消費需要にも影響を及ぼすことになる。

図表⑦ように、足もとでは雇用者報酬、すなわち所得が増加していることが、需要を下支えしてきた。コロナ禍では失業率が急上昇したように、所得も一旦低下したものの、経済活動の再開とともに増加に転じた。労働市場から退出した高齢者層が戻ってこなかったことや、経済活動の再開当初、海外からの人流が限られたことなどから、労働需給がひっ迫し、人手不足となり賃金が上昇したことも、所得増をもたらした。

また、図表⑧のように、家計貯蓄がコロナ禍の中で増加したことも注目される。政府の現金給付などの支援によって貯蓄が増加したこと、外出を自粛したことなどで消費が縮小した結果として、貯蓄が増加していた。この貯蓄が、物価高騰によって低下した実質購買力を下支えした。その後、株価上昇に伴う資産効果も、個人消費の下支え役になったとみられる。

一方で、企業利益(営業余剰)は2000年代の利上げ後に上昇を一服させたように見える。また、2010年代半ばの金融引き締め時にも横ばいで推移し、足元でも横ばいに転じた。

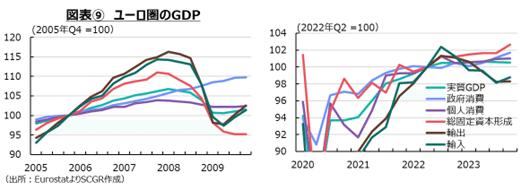

次に、図表⑨や⑩のように、ユーロ圏のGDPをみると、2005年の利上げ開始後、設備投資(総固定資本形成)がやや減速したようだ。ただし、その後の世界金融危機の影響もあって、利上げの影響はそれほど強くなかったようにも見える。足元の利上げ局面で、GDPはおおむね横ばい圏を推移しており、景気は足踏み状態にあるといえる。内訳をみると、特に、設備投資が弱い動きになっていることが注目される。供給網の問題から自動車生産に下押し圧力がかかったという一時的な要因に加えて、資材価格や金利の高騰、エネルギー確保など先行き不透明感も、設備投資の下押し圧力になったと考えられる。

また、個人消費は2000年代に比べると、足元で物価高騰の影響を受けて弱い動きになっている。各国政府によってエネルギー価格対策なども行われており、個人消費が下支えされた一面があるものの、歴史的な物価高騰の影響が個人消費にとって大きかった。

ただし、図表⑪のように、利上げ局面で雇用者報酬が目立って減少したとは言いがたい。後述するように、ユーロ圏の雇用環境は底堅く推移している。生活費の高騰などから賃上げを求めるストライキも頻発しており、賃金も上昇している。しかし、物価高騰に比べると、賃上げは限定的で、実質的な購買力は低下した。そのため、個人消費にも下押し圧力が強くかかった結果、個人消費が大幅に減速した。そうした中で高金利となり、耐久消費財などを通じて、個人消費の下押し圧力がさらに強まったと考えられる。その一方で、営業余剰は足元で一時やや弱い動きになったものの、持ち直す動きを見せており、大きく崩れていない。

図表⑫のように、ユーロ圏でも、コロナ禍で家計の貯蓄率が急上昇した。コロナ禍で、雇用対策が実施されていたこともある。世界金融危機や欧州債務危機で雇用環境が悪化した影響を長く引きずる結果となったため、今回、各国政府は雇用を守る措置を導入した。その結果、所得が低下したとはいえ、雇用機会を失う事態を避けられるケースも少なくなかった。また、米国と同じように、コロナ禍の行動制限などから個人消費が抑制された結果、貯蓄が増加した一面もあった。こうした貯蓄が、その後の経済活動の再開、物価高騰局面で個人消費を下支えした。

図表⑬のように、金利が上昇したものの、債務負担感があまり強くないことも企業収益を下支えしているようだ。債務負担の場合でも、金利の激変を緩和する措置が盛り込まれていたり、それ以前の非伝統的金融緩和を活用して低利で固定したり、と債務負担を軽減するような工夫が取られていたのだろう。そうしたことが結果的に、足元で企業や家計の貯蓄を下支えしたのだろう。

ユーロ圏では、企業収益が物価上昇圧力を吸収するという見方がある。図表⑭のようにGDPデフレーターを要因分解すると、ユーロ圏で、単位利潤の寄与度が縮小しつつあることが注目されている。

付加価値側からみると、GDPは雇用者報酬や営業余剰、純間接税(=間接税-補助金)の3つに大別される。

この価格面をみると、GDPデフレーターは、単位労働費用、単位利潤、単位間接税の3つの要素からなる。足元にかけてストライキなどによって賃上げや労働環境の改善が求められており、今後も当面賃金が上昇する。そのため、賃上げを反映して、単位労働費用も上昇する。その一方で、その単位労働費用をそのまま販売価格に転嫁すると、GDPデフレーターが上昇する。それに対して、企業が収益を削って労働コストを吸収するならば、単位労働指標が上昇しても、単位利潤が縮小してGDPデフレーターの上昇を緩和することができる。これまでの欧米では、日本のように単位利潤がマイナスになることは少なかった。こうした点が物価上昇圧力になっている点も否めない。

足元にかけて、欧米とも単位労働費用が高止まりする中で、単位利潤によって吸収するような動きも見られつつあることに、ECBは注目している。こうした背景には、コロナ禍での損失を回復しつつある一方で、これまでの物価高騰を経験して、消費者が値上げに敏感になっており、企業が値上げに躊躇しつつあることもある。

4. 雇用

足元にかけて、雇用環境は底堅く推移している。図表⑮のように、米国の失業率は4%を下回っている。一時期1,000万件を超えた求人数が減少し、労働需要の強さに陰りが見えるようになったとはいえ、ならしてみれば雇用環境はまだ堅調だ。一方で、図表⑯のように、労働参加率はコロナ禍前を下回ったままだ。働き盛りの世代は労働市場に帰ってきたものの、高齢者世代が戻っていない。労働供給の弱さもあって、賃金上昇率も一時よりも鈍化したとはいえ、コロナ禍前よりも高い伸び率を維持している。

ユーロ圏の失業率も、低位を維持している。コロナ禍には一時上昇したものの、各国政府の雇用維持策もあって、上昇幅は限られた。その後、経済活動が再開する中で人手不足も強まり、雇用環境は足元にかけて堅調に推移している。一方で、労働参加率も上昇している。また、労働需要のひっ迫に加えて、歴史的な物価高騰を背景に、賃上げや労働環境の改善を求めてストライキも頻発しており、賃金も上昇傾向を維持している。

今回、利上げを実施しても、労働需要は必ずしも鈍らず、雇用環境は堅調さを維持している。

米国では労働供給が回復していないこともあり、労働需給がひっ迫した。それに加えて、歴史的な物価高騰もあって、賃上げに対する社会要請も強かった。そのため、雇用・所得環境は総じて底堅く推移した。その結果、個人消費が下支えされた一方で、コストプッシュ面から物価を押し上げたとみられる。

5. 物価

図表⑰のように、一時上昇した期待インフレ率は、欧米ともに落ち着きを取り戻しつつある。現実の物価高騰を反映して、期待インフレ率は上昇してきた。ただし、より期間が長い期待インフレ率の方が低く、将来的には物価上昇率が低下するという見通しは維持されてきた。その後、現実の物価上昇率が縮小に転じたこともあって、期待インフレ率も鈍化した。コロナ禍前に比べるとやや高いものの、物価上昇率の基準となる期待インフレ率は固定化されているようだ。

図表⑱のように、欧米ともに歴史的な物価高騰に直面したことは共通する一方で、相違点もある。

まず、物価上昇率の高さである。上昇率について、米国では8%超になった一方で、ユーロ圏では10%超になった。コロナ禍前の上昇率は米国が2%前後、ユーロ圏が2%未満だったことを踏まえると、ユーロ圏の上昇の影響力の方が大きかったと考えられる。

また、米国では持家の帰属家賃など家賃込みの物価指数である一方で、ユーロ圏はそうではない。そのため、ユーロ圏の実際の物価上昇率はもっと高かった可能性もある。

また、物価上昇率をみると、足元の物価上昇局面では、けん引役が移り変わってきたことが注目される。まずは、米国では、エネルギー、食料品、財の順で価格上昇が先行し、足元では家賃、サービスがけん引役になっている。

ユーロ圏の物価でも、エネルギーが上昇しはじめ、その後、食料品や財の上昇ペースが加速し、足元ではサービス価格が顕著になっている。

今回の物価上昇局面について、それぞれ主要な品目の価格上昇を見ると、食品では、上昇のタイミングはおおむね同じであるものの、ユーロ圏の上昇率の方が大きかった。エネルギーについては上昇のタイミング、上昇率ともに欧米でおおむね同じだった。それに対して、相違が目立ったのは財やサービスだった。

財価格は米国の方が上昇のタイミングが早く、上昇率も大きかった。サービスも財に比べると欧米の差は小さいものの、同じような動きみられる。2000年代に、米国のサービス価格の上昇率の方が大きかったことを踏まえると、ユーロ圏では、足元のサービス価格の上昇の悪影響が大きいだろう。

こうした物価上昇の影響力が、米国に比べてユーロ圏で大きかったとみられることも、米国の軟着陸とユーロ圏経済の低迷という相違を生み出した一因と考えられる。

6. まとめ

今回の物価高騰局面では、ロシアのウクライナ侵攻に伴うエネルギー価格の上昇、供給網の組み換えなども同時に起きていたことも忘れてはならない。

コロナ禍前には、米中貿易戦争が激化し、その部分でも貿易構造が変化しつつあった。

欧州では、英国のEU離脱もあり、貿易を含めた経済・ビジネスが変化しつつあったことは事実だ。

図表⑲のように、米国とユーロ圏の輸出入を見ると、米国の輸出ではEU向けが構成比を低下させる一方で、メキシコが上昇していた。中国は米中貿易戦争の中で、頭打ちとなっている。

米国の輸入ではその影響が顕著に表れており、中国が低下する一方で、メキシコが増加し最大の輸入先は逆転した。

ユーロ圏の輸出では、英国の構成比が低下する一方で、米国が上昇した。

中国は低下に転じ、ロシアも大幅に低下した。

ユーロ圏の輸入でも同様に、持ち直す米国に対して低下に転じた中国という構図の中で、ロシアがエネルギーを中心に大幅に低下させた。

また、米国とユーロ圏のエネルギー構造の相違も注目される。図表⑳のように、米国は最終用途でみると、石油関連製品の貿易収支は黒字になっている。それに対して、ユーロ圏の鉱物性燃料の収支は赤字になっている。

エネルギーの自給率が高い米国と、輸入に依存しているユーロ圏という対比と言える。

消費者物価指数の内訳では、エネルギー価格がともに上昇していたものの、その価格上昇に伴う所得の海外流出はユーロ圏の方が大きいだろう。そうであれば、経済全体でみれば、その分実質的な購買力が低下し、個人消費などの需要に下押し圧力がかかりやすい。

米国の貿易にとって、中国の存在感が大きい一方で、ロシアは小さい。

EUに加えてメキシコや日本なども大きな貿易相手国になっている。その一方でEUは、英国のEU離脱によって米国の存在感が大きくなる中で、中国とともにロシアが貿易相手国として大きかった。

地理的・歴史的な意味での近さやエネルギーを依存していたこともあり、ロシアのウクライナ侵攻でその関係を見直す影響が、貿易に加えて物価にも広がったと言える。

政策金利は急激に引き上げられたものの、期間の長い金利はそれほど上昇しなかった。歴史的な物価高騰もあって実質金利の上昇が遅れた。それ以前の低金利を活用した資金調達の工夫などもあり、金利高騰の影響が緩和されたことで、設備投資などのへの下押し圧力が部分的に緩和された。

また、経済構造の変化に伴い、設備投資といっても構築物や機械設備に加えて研究開発もあり、後者は必ずしも構築物などよりも減少しなかった。住宅ローン金利の上昇などから、住宅投資は減速したものの、主に米国では、住宅需要に対して中古住宅の在庫が不足し、新築住宅建築を下支えすることになった。

物価上昇の影響は、相対的に米国よりもユーロ圏の方が大きかった。コロナ禍前にユーロ圏での上昇率が低かった一方で、ロシアのウクライナ侵攻の影響などからエネルギー価格が高騰し、米国以上の上昇率となったためだ。雇用・所得環境は過去の経験を反映して堅調に推移している一方で、コロナ禍のいわゆる過剰貯蓄は米国の方が大きかった。

そのため、ユーロ圏は米国に比べて、過剰貯蓄による下支え効果は小さく、物価上昇の痛みは大きい状態となり、個人消費が低迷し、経済成長率も2023年には足踏み状態になった。米国では、個人消費が底堅く推移し、経済の軟着陸がメインシナリオになった。

コロナ禍という一時的な要因とともに、それまでの非伝統的な金融緩和政策の実施、貿易構図の変化もあって、急激な利上げにもかかわらず、物価上昇率が高止まりしてきた。

一部は一時的な要因であるため、今後、剥落するとみられる。また、低金利を活用した資金調達も、借り換え時などを通じて、利上げの影響が緩やかに広がるだろう。それに対して、貿易構造やエネルギー需給構造の変化は続くと考えられる。米国は経済が堅調だから物価上昇率が高止まりしてきた一方で、ユーロ圏は金融引き締めの狙いどおり経済が低迷したものの、貿易構造などから、物価上昇率が高止まりしてきた一面がある。

そのため、ユーロ圏の物価上昇率がECBの目標の2%に向けて鈍化し、そしてその付近で落ち着くのか、読みにくい面もある。物価上昇率が見通しのように鈍化していくか、確信を持ちにくい。当面、物価・経済の動向を注視して、それぞれの経済がどこに落ち着くのか見極めることがますます重要になっている。以上

アメリカcoreインフレ率の推移

アメリカのcoreインフレ率推移(2015年~2024年)

アメリカの2015年から2024年までのcoreインフレ率の時系列推移を見ていきましょう。ちなみにcoreとは、生鮮食品およびエネルギー価格を除く物価です。

グラフ1からわかるように、コロナという未曾有の世界的災害に見舞われた結果、大規模な金融緩和を行なったこと、原材料高になったことにより2021年以降アメリカは大きく物価上昇しました。

アメリカインフレ率急上昇への対策と結果

インフレ急上昇への対策

インフレ急上昇への対策として、アメリカFRBは2021年10月ごろテーパリングを開始。さらに2022年5月、止まらないインフレ率上昇に対して利上げを開始しました。

FRB対策の結果

FRBが対策した結果が次のグラフです。

テーパリングを開始してから数ヶ月後にピークをつけ、さらに利上げ期間にピークアウトさせて、現在ではインフレ率が落ち着いています。

この数字を踏まえると過去数年行ってきたFRBの金融政策はうまくいっていると考えています。

今後数ヶ月のFRB金融政策の展望:当面利下げなし

現在のFRBはインフレ率がある一定程度落ち着きをみせたところで利上げを止めています。

次に市場が気になっているのは、利下げによる景気刺激策です。

2024/3/8に発表されたアメリカの失業率は前年同月比+0.3%上昇していることから、今後この失業率が加速すれば利下げをする可能性は考えられます。

しかしながらマイルドなインフレ率の値である2%が国家を成長させるという研究結果のもと、それに基づき政策を推し進めているアメリカは現在のcoreインフレ率はそれよりも若干高い位置にあることから、この段階でのFRBの金融政策は容易に利下げをしない、と考えています。

アメリカの対中追加関税が発動、中国は報復関税を発表

画像提供,Reuters

2025年2月4日

ドナルド・トランプ米大統領が命じた中国に対する10%の関税が、米東部時間4日午前0時1分(日本時間午後2時1分)に発動した。これを受けて、中国政府は報復措置を発表した。

報復措置では、アメリカからの石炭と液化天然ガス(LNG)に15%の関税がかけられた。また、原油、農業機械、ピックアップトラック、大型エンジン車には10%の関税が課された。

中国財務省は声明で、トランプ政権は国際貿易機関(WTO)の規則に違反していると非難した。

声明は、「アメリカの一方的な関税の課税は、WTOの規則に対する重大な違反だ。アメリカ自身の問題を解決するのに役立たないだけでなく、中国とアメリカの正常な経済・貿易協力を損なうものだ」と述べている。

中国はまた、25種類のレアメタル(希少金属)製品に対する輸出規制を導入。さらにカルヴァン・クラインなどのブランドを所有するPVHコープと、バイオテクノロジー企業イルミナを「信頼できない企業リスト」に追加した。

中国がアメリカの関税に真っ向から対抗する姿勢を見せたのは、予想外だとする意見もある。しかし、アメリカがすべての中国製品に関税をかけたのに対し、中国の輸入税は特定製品のみに限定されている。

トランプ氏は1日、メキシコとカナダからの輸入品に25%の関税をかけ、中国には10%の追加関税を課す一連の大統領令に署名した。

関税はいずれも4日に発効する予定だったが、カナダのジャスティン・トルドー首相とメキシコのクラウディア・シェインバウム大統領は3日にトランプ氏と会談し、関税を30日間保留することで合意していた。

中国政府も、トランプ氏の関税をめぐり、交渉を呼びかけていた。トランプ氏と中国の習近平・国家主席は、今週中にも会談する予定だという。

中国のインフレ率は5ヶ月ぶりのプラスに転じているものの

~春節要因を除けばディスインフレ基調は変わらず、デフレ懸念が意識される展開が続く~

西濵 徹

要旨

足下の中国経済は供給サイドをけん引役に景気の底入れが進む一方、需要サイドは力強さを欠くなど需給ギャップが広がりやすい状況にある。

不動産市況や株式市場の低迷による資産デフレが本格的なデフレに陥る懸念が高まり、当局は全人代で不動産の新たな発展モデルの構築を目指す姿勢を示し、株価維持策に奔走するなど対症療法的な動きをみせる。

様々な構造問題を抱えるなか、今後は当局が対症療法による時間稼ぎの間に構造問題の解決に向けて着実な取り組みを図ることが出来るかが注目される。

過去数ヶ月のインフレ率はマイナスで推移するなどデフレが意識される流れが続いたが、2月のインフレ率は前年比+0.7%と5ヶ月ぶりのプラスに転じた。しかし、これは今年の春節の時期のズレが影響した面が大きく、幅広く財、サービス両面で物価に下押し圧力が掛かる状況は変わらない。川上の生産者物価は商品市況の低迷を反映して下押し圧力が掛かる展開が続いており、川下段階にかけて物価下落の動きが伝播する流れも続く。

中国経済のデフレ懸念の払しょくには時間を要する状況は変わらず、世界経済にとって不透明要因となる展開が続くことは避けられない。その意味でも中国当局の動きに要注意と言えよう。

足下の中国経済を巡っては、供給サイドをけん引役に景気は底入れの動きをみせる一方、需要サイドを巡っては内・外需双方に不透明要因が山積する展開が続いている。

昨年の経済成長率は+5.2%と政府目標(5%前後)をクリアする一方、名目成長率は+4.6%と実質成長率を下回る『名実逆転』となるなど需給ギャップが広がる様子がうかがえる。

さらに、近年は不動産投資に過度に依存する形で経済成長を実現したものの、コロナ禍に際して当局が『ゼロコロナ』に拘泥した副作用として若年層を中心とする雇用回復が遅れており、需要低迷を受けて不動産市況は頭打ちするなど資産デフレの動きが顕在化している。

こうした事態を受けて、地方政府が規制緩和による需要喚起に動くとともに、中銀も預金準備率を引き下げるとともに、先月には住宅ローン金利に連動する5年物LPRの引き下げを決定するなどの対応に舵を切る動きをみせている(注1)。

一連の対応にも拘らず100都市の新築住宅平均価格は多くの都市で下振れする動きが続いているほか、1-2月の総販売戸数も前年比で▲51.6%と低迷している様子が確認されるなど厳しい状況を脱することが出来ていない。

今月5日に開幕した全人代(第14期全国人民代表大会第2回全体会議)では、不動産に関連して安定的で健全な発展を促すとして、的を絞った措置を通じて安定化を図るとともに、正当な建設事業を対象に資金提供を行う方針を示している(注2)。

その上で、都市化と住宅需給を取り巻く状況を勘案して『新たな発展モデル』の構築を加速化するとして、政府が補助する住宅の建築・供給を強化するとともに、商業用住宅に関する制度改善により需要を満たすとの考えを示した。

他方、2016年に習近平指導部が提唱して以降、不動産に関連して例年示してきたスローガンである「住宅は住むためのもので投機の対象ではない」といった文言は削除されており、不動産に関連する政策転換をうかがわせる動きもみられる。ただし、政府主導による手ごろな住宅供給の拡大により住宅価格に一段と調整圧力が掛かる事態となれば、すでに住宅を所有している人々にとっては逆資産効果が家計消費の足を引っ張る動きを招くことも懸念される。また、不動産市況の低迷や景気を巡る不透明感の高まりが意識されるなかで株価は頭打ちの動きを強めてきたが、当局はいわゆる『国家隊』の総動員による株式の買い支えなどを通じたPKO(株価維持策)に動いている。

こうした対症療法的な対応の一方、足下においては不動産や株式など資産デフレをきっかけにマクロ経済がデフレに陥る懸念が高まっており、先行きについてはこうした対応による『時間稼ぎ』を図るうちに不動産の過剰供給や地方政府による過剰債務といった構造問題の解決に向けて着実な取り組みをみせられるかがカギを握ることになる。

上述のように資産デフレを機に本格的なデフレに陥ることが懸念される状況が続くなか、ここ数ヶ月のインフレ率はマイナスで推移してきたものの、2月のインフレ率は前年同月比+0.7%と前月(同▲0.8%)から5ヶ月ぶりのプラスに転じるなど一見するとデフレを脱しているようにみえる。

ただし、これは今年の春節(旧正月)連休の時期が前年から大幅に後ズレして2月に被ったことが影響していることに留意する必要がある。

前月比も+1.0%と3ヶ月連続で上昇している上、前月(同+0.3%)からそのペースも加速しているものの、昨年も春節時期が重なった1月は同+0.8%と今年並みの上昇が確認されており、翌2月は同▲0.5%とその反動も重なり下振れしており、足下の上昇の動きは一時的なものである可能性が高い。 当月は例年の春節連休同様に豚肉(前月比+7.2%)をはじめとする肉類のほか、野菜(同+12.7%)、水産品(同+6.2%)、果物(同+4.3%)など生鮮品を中心とする食料品価格が上昇の動きを強めるなど季節的な要因が影響しているほか、昨年末以降の国際原油価格の底入れや移動需要の高まりも重なりガソリンなどエネルギー価格が上昇していることが物価を押し上げている。また、食料品とエネルギーを除いたコアインフレ率も前年同月比+1.2%と前月(同+0.4%)から加速して2022年1月以来となる高い伸びとなっており、前月比も+0.5%と前月(同+0.3%)から3ヶ月連続で上昇しているものの、観光(同+13.1%)やガソリン価格の上昇などを反映して運輸関連の物価も上振れするなど、季節的な要因が大きく影響を与えていることに留意する必要がある。事実、観光関連を除いたサービス物価については幅広く下押し圧力が掛かる展開が続いているほか、エネルギー価格の上昇による輸送コストの上振れにも拘らず消費財価格も上値が抑えられるなど、ディスインフレ傾向が続いている状況は変わらない。よって、インフレ率が季節的な要因によってプラスに転じていることを以ってデフレ懸念が払しょくされたと判断するのは早計と捉えられる。

中国では、川上の段階に当たる生産者物価も中国景気を巡る不透明感の高まりを理由に幅広く商品市況が頭打ちの動きを強めていることを反映して下振れする展開が続いているが、2月の調達価格も前年同月比▲3.4%と13ヶ月連続のマイナスで推移している上、前月(同▲3.4%)と同じマイナス幅となっているほか、前月比も▲0.2%と前月(同▲0.2%)から4か月連続で下落するなど下振れする展開が続いている。

エネルギー関連や非鉄金属関連、化学原料関連、木材関連、建設資材関連、農産品関連など原材料関連の価格が幅広く下振れしており、企業部門にとってはコスト減による収益環境の改善に繋がりやすい状況が続いていると捉えられる。 他方、このように幅広く原材料価格に下押し圧力が掛かっていることに加え、上述のように消費者段階においていわゆる『デフレマインド』が広がる動きがみられるなかで価格競争が激化していることも重なり、出荷価格も前年同月比▲2.7%と17ヶ月連続のマイナスで推移している上、前月(同▲2.5%)からマイナス幅も拡大している。前月比も▲0.2%と前月(同▲0.2%)から4ヶ月連続で下落するなど下押し圧力が掛かる展開が続いており、原材料価格に下押し圧力が掛かる流れを反映して中間財関連の物価に下押し圧力が掛かる動きがみられるほか、日用品の出荷価格にも幅広く下振れする展開が続いている。

先行きも消費者段階においては物価に下押し圧力が掛かる展開が避けられない上、春節期間中という繁忙期にも拘らずサービス業において雇用調整圧力が強まる動きが確認されるなど、ディスインフレ圧力を払拭出来ない環境も続いている。こうした状況を勘案すれば、中国経済がデフレ懸念を強める展開が続くことは避けられず、引き続き世界経済の不透明要因となる状況は変わらないと見込まれ、中国当局の一挙一動に注意を払う必要性は高いと捉えられる。

以 上

この記事が気に入ったらチップで応援してみませんか?