政治(財政)講座ⅴ1800「日本の繁栄は夢幻の如く」

今回は、織田信長が舞ったと言われる幸若舞「敦盛」の歌詞から話を進める。

思へばこの世は常の住み家にあらず

草葉に置く白露、水に宿る月よりなほあやし

金谷に花を詠じ、榮花は先立つて無常の風に誘はるる

南楼の月を弄ぶ輩も 月に先立つて有為の雲にかくれり

人間五十年、化天のうちを比ぶれば、夢幻の如くなり

一度生を享け、滅せぬもののあるべきか

これを菩提の種と思ひ定めざらんは、口惜しかりき次第ぞ

この様に無常の世界観が当時からあった。現代においても「財」というものは「権力」と同じで無常なのである。

日本は何度も経済危機を経験しながら乗り越えてきた。

「対外純資産471兆円」もいつかは無価値になる可能性は否定できない。驕ることなかれ! 人間(じんかん)は無常の世界である。盛者必衰の理(ことわり)を表している。

今回は日本経済における対純外資産に焦点を当てた報道記事を紹介する。

皇紀2684年6月1日

さいたま市桜区

政治研究者 田村 司

対外純資産471兆円に 円安で過去最大、世界首位

共同通信 によるストーリー

財務省は28日、日本の政府や企業、個人投資家が海外に持つ資産から負債を差し引いた対外純資産の残高が、2023年末時点で前年比12.2%増の471兆3061億円となり過去最大を更新したと発表した。円安で外貨建て資産の評価額が上昇したのが主因で、33年連続で世界首位の純資産国となった。

鈴木俊一財務相が閣議で報告した。対外資産残高は11.1%増の1488兆3425億円。海外株式や債券などの証券投資が伸びた。対外負債残高は10.6%増の1017兆364億円だった。

主要国・地域別ではドイツが454兆7666億円、中国が412兆7032億円で続いた。日本とドイツの差は前年より縮小した。

日本の対外純資産、33年連続で世界一の471兆3061億円…円安で前年末より12・2%増

読売新聞 によるストーリー

財務省は28日、2023年末の対外資産・負債残高を発表した。日本の企業や個人、政府が投資などを通じて海外で保有する資産から、海外企業などが日本に持つ資産を引いた「対外純資産」は前年末比12・2%増の471兆3061億円で過去最高を更新した。

円安の進行により、日本が海外に持つ外貨建て資産の評価額が円換算で膨らんだ。23年末の対ドル円相場は1ドル=141円程度で、前年比で約9円円安が進んだ。

世界的な株高も寄与し、対外資産は11・1%増の1488兆3425億円だった。一方、海外企業などが日本に持つ資産を示す対外負債は10・6%増の1017兆364億円。主要国・地域の対外純資産で日本は33年連続で首位となった。

対外純資産世界トップの約471兆円 円安・株高で5年連続で過去最高更新

テレ朝news によるストーリー

日本の企業や個人などが海外に保有する対外資産から負債を差し引いた2023年末の対外純資産は、世界トップのおよそ471兆円となり、5年連続で過去最高額を更新しました。

財務省によりますと、2023年末の対外資産は1488兆3425億円(対前年末比+11.1%)、海外投資家らが日本に持つ対外負債は1017兆364億円(対前年末比+10.6%)でした。

円安や世界的な株価の上昇などを背景に、いずれも前の年末を上回りました。

ただ、円安による影響がより大きく出る対外資産の伸びが対外負債の伸びを上回ったことから、対外純資産は、前の年末より12.2%プラスの471兆3061億円で世界最大となりました。

増加は6年連続で、過去最高額の更新は5年連続となります。

「1ドル160円」のなにが悪い?…メディアが巻き起こす“悪い円安論”は見当違い。むしろ「日本大復興」の契機といえるワケ【専門家が解説】

THE GOLD ONLINE によるストーリー

今年の4月29日に1990年以来34年ぶりとなる「1ドル160円」をつけた米ドル円相場。そのようななか、日本ではメディアによる“悪い円安論”が巻き起こっているが、これはまったくの見当違いで、むしろこの円安は「日本大復興」の契機となり得ると、株式会社武者リサーチ代表の武者陵司氏は語る。その根拠とはいったいなんなのか、さまざまなデータを紐解きながら詳しくみていこう。

円安は「日本がだめだから」ではない

円安のおかげで景気回復、株高、日本復活ストーリーに対する確信が高まっているのに、お決まりの面子による“悪い円安論”が巻き起こっている。

日経新聞は「円安にもほどがある」と言う特集を連載して円安批判に唱和している、TVでは、たとえばTBSが日本衰弱の象徴としての円弱などと言う根拠薄弱な自虐的キャンペーンを張っている。NISA投資の海外シフト等、資本が成長力の弱い日本から逃げていき円安になるとの議論で円安が解釈されている。

しかし日本の低成長力は今に始まった話ではない。2010年以降の円高時代には、巨額の資本が成長率が高い海外へと流出したのに円高が続いた。日本がだめだから円安になっているという議論は成り立たない。

日本の産業基盤を破壊し衰弱に導いた円高が大反転したことが、すべての事柄の基本線であるという明白な事実を、投資家だけではなく全ての国民に知ってもらわねばならない。

足元で起きている「歴史的な円安」…原因は?

ドル円レートは4月29日に1990年以来34年ぶりに160円を突破、介入により日本が連休中の5月3日に151円台まで急落したものの、再度じりじりの円安により156円まで押し戻されている。円安の趨勢転換は困難との見方がメディアではもっぱらである。

この円安の原因がはっきりしない。為替の専門家が根拠とする金利差や経常収支、貿易収支からは説明がつかない。日米金利差は、長期・短期・名目・実質のどれで見てもすでにピークを打ち縮小傾向にある。

また日本は利上げ、米国はいずれ利下げの長期トレンドにある。今年前半に市場を襲った米国利下げ期待の剥落というサプライズはすでに織り込まれた。他方貿易収支、経常収支も長期改善が見えている。エネルギー価格、サプライチェーンが原因となった貿易赤字要因は一巡した。これからは円安によるJカーブ効果が効いてくる。

たとえばTSMC熊本工場稼働が稼働しそこから輸出、または輸入代替が始まる、またインバウンドの増加などが黒字増加要因として強まってくる。デジタル赤字、インターネット利用料などは増加しているが、今のところそれは限定的である。

[図表1]日米金利差とドル円レート 出所:ブルームバーグ、武者リサーチ [図表2]回復した経常収支、悪化が止まった貿易収支 出所:財務省、ブルームバーグ、武者リサーチ

米国の影響か…地政学からみえてくる円安の背景

では、なぜしつこく円安が続いているのか。

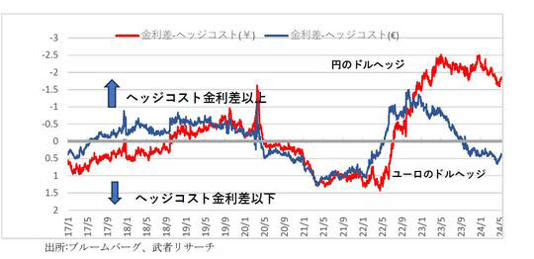

金利差でもない、貿易収支でもない理由によって、日本円の相場先安観が形成されている。2022年春先から円の対ドルヘッジコストが急騰、日本の投資家が円ヘッジで米国国債を投資した場合金利差を著しく上回るヘッジコストにより、1%以上のマイナスになる状況が2年にわたって続いている。

ヘッジコストは市場が織り込んでいる相場観と見られるので、日本円には突如として金利差以上の先安観が形成され定着されたのである。この「円先安観」はどこから来ているのだろうか。それは地政学、米当局の意志としか考えられない。

昨年6月、11月の米財務省による為替監視リスト(中国、ドイツ、マレーシア、シンガポール、台湾、ベトナム)から、対米貿易黒字第5位の日本が外れた。中国・台湾・韓国という地政学的危険地帯に集中しているハイテク製造業の産業集積を安全な日本に移転するしかない、という覇権国米国の国家戦略遂行の手段が、この超円安の背骨にあると考えざるを得ない。

[図表3]金利差を大幅に上回る円のドルヘッジコスト、22年より高まった円の先安間 出所:ブルームバーグ、武者リサーチ

円高が日本の「競争力」を奪った過去

市場関係者もエコノミストも、為替に関する因果関係を逆転させるべきである。

為替は短期的には経済実態を投影して動くこともあるが、より長期的には政策意図により突き動かされるものである。つまり為替は結果なのではなく、原因なのだということを知らなければならない。

かつて円高は日本たたきの最有力の手段であった。当時、日本はデフレで円の購買力が強まっているのだから円高は当然だ、円高という現実を受け入れるべきだと多くのエコノミストが主張していた。

しかしその円高が日本の競争力を奪い、企業とビジネスチャンス、雇用、資本の海外流出を促進し、日本の内需を痛めつけ、賃金に下落圧力をかけたことでさらにデフレを進行させた。

円高とデフレの悪循環を断ち切ったのは、円安誘導を起点にリフレを実現しようとしたアベノミクスと黒田異次元金融緩和によってであった。

円安が「日本大復興」の契機と考えられるワケとは

為替は将来の経済を決定する最も重要な手段である。日本の産業復興を切望する米国が、円安を誘導しているのだ。

韓国が2008年から2013年の著しいウォン安の過程で飛躍的に競争力を強め日本のハイテク企業をなぎ倒したが、円安の定着は日本の劇的再台頭を準備するだろう。

この軌道上には製造業立国として、サービス(観光)立国としての日本再登場が見えている。円安は世界の需要を日本に集中させることで過去最高水準の設備投資の活況を引き起こしている。

円の底値を探る為替市場…“無駄な抵抗”はNG

また高収益と内外賃金格差により、企業の賃上げモチベーションを高めデフレ脱却を確かにしつつある。それにより長期的には日本の強い円が復活する。日本は今の円安の僥倖を享受するべきであり、間違っても円高誘導等、無駄な抵抗をするべきではない。

市場は投機を繰り返して落ち着きどころを探っているのではないかと考えられる。まず地政学の理由により長期円安との相場観が形成された。投機を繰り返して円の底値を探っていると思われる。

「円売り投機」も終盤か…日本の持つ海外資産の影響

日銀、政府は円売り投機に慌てふためく必要はない。

日本はトルコなどの通貨脆弱国とは異なり、世界最大の3.1兆ドルの対外純資国、米国国債を1.2兆ドル保有する世界最大の対米資産保有国である。この巨額の海外資産がもたらす為替益は甚大、官民合わせれば100兆円は優に上回るだろう。

投機者も日本のこの懐の深さを知っている。円売り投機は終盤であるかもしれない。

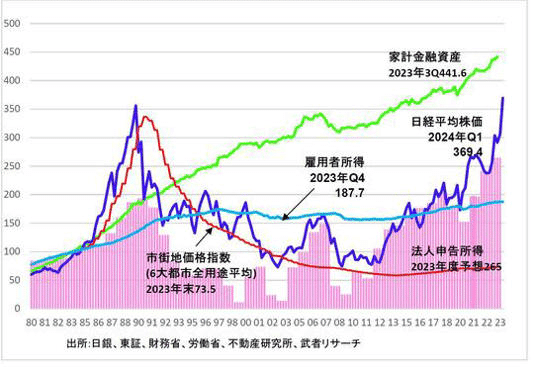

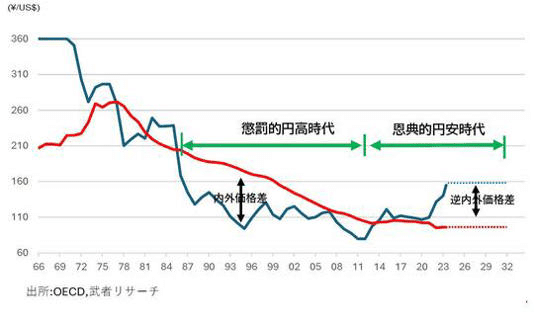

[図表4]世界最大、日本の米国国債保有/[図表5]ダントツの日本の対外純資産 出所:米財務省、ブルームバーグ、武者リサーチ/出所:IMF、武者リサーチ [図表6]力強い回復、新たな成長軌道が見えた日本経済(1984年=100) 出所:日銀、東証、財務省、労働省、不動産研究所、武者リサーチ [図表7]懲罰的円高から恩典的円安へ、円安が日本大復活の原動力 出所:OECD、武者リサーチ [図表8]円高下コスト削減のしわ寄せを受けた賃金、今円安下で大幅上昇へ 出所:労働省、内閣府、武者リサーチ

2024年予想は武者リサーチ

株式会社武者リサーチ 代表 武者 陵司

参考文献・参考資料

対外純資産471兆円に 円安で過去最大、世界首位 (msn.com)

日本の対外純資産、33年連続で世界一の471兆3061億円…円安で前年末より12・2%増 (msn.com)

対外純資産世界トップの約471兆円 円安・株高で5年連続で過去最高更新 (msn.com)

「1ドル160円」のなにが悪い?…メディアが巻き起こす“悪い円安論”は見当違い。むしろ「日本大復興」の契機といえるワケ【専門家が解説】 (msn.com)

この記事が気に入ったらチップで応援してみませんか?