EU-中国EV反補助金調査: EU が本当に望んでいるものは何なのか? 中国のEV企業はこれにどう対処するのか?

By 钱 俞颖 (YUYING QIAN) 、2024年7月

EUによる中国製EVの調査の背景:

EUは2024年8月20日、中国から輸入される電気自動車(BEV)に暫定的な相殺関税を課す最終案を提案した。乗用車に対するEUの標準関税は10%であるため、SAICなどの自動車メーカーは46.3%の関税に直面し、他のメーカーは27%から31.3%の関税に直面することになる。以前、ある自動車メーカーの幹部は、EUの関税率が25%を超えた場合、ほとんどの中国自動車メーカーが損失を被ると示唆した。この関税が課されれば、欧州に工場を持つBYD、Geely、SAIC、Cheryなどの企業を除いて、中国国内で生産しEUに車両を輸出する企業は、基本的に価格面での優位性を失うことになる。

この政策の背後にあるEUの真の動機とは?

最も直接的かつ最も大きな理由は、EUが中国の急成長する新エネルギー車産業にプレッシャーを感じていることが挙げられる。EUにおける中国製EVの販売普及率は、2019年の0.5%から2023年には8.5%に急上昇している。未だ市場シェアは10%未満にとどまっているものの、成長率は著しい。欧州交通環境連盟によると、この数字は2027年までに20%に達すると予想されている。この高い成長率の主な理由の1つは、中国で生産されたEVが地元のEUブランドに対し価格競争力を持ち、一方で、EUのEVメーカーには、大きな価格優位性がないことにある。地元の自動車産業を保護するために、EUは今後3〜5年で中国製EVの価格競争力を抑制するための関税を導入する予定となる。さらに、現在、EUはEV補助金におけるEVの製造場所・拠点に関する要件を課していないのだが、EUは地産のEVメーカーへの補助金を増加させる可能性がある。現状では、EVがEU諸国で生産されても、中国で生産されても、同じ補助金が支給される。ただし、将来的には、EUは補助金の対象となるために部品などにおける現地生産を義務付けたり、地元企業への補助金比率を高める可能性がある。これらの措置は、地元ブランドの価格競争力を高めることを目的としている。

EUは、中国製EVに100%の関税を課す米国の厳格なアプローチとは異なり、現在、開かれたオープンな市場を保持する立場を取っている。中国のEVメーカーがヨーロッパに工場を設立することを歓迎し続け、中国とEUのサプライチェーン内での協力を奨励している。この戦略を見るに、EUは中国に対して絶対的な反対姿勢を取らないことが予期され、EUの長期的な目標は、EU域内での中国のEVの開発を完全に阻止することではないと言えるだろう。むしろ、EUは、世界のグリーン経済における主要なルールメーカーとしての地位を確立し、グローバルグリーンサプライチェーンの形成において重要な発言力を獲得し、それによってEU自身の利益とより密接に寄り添う規制を作成することを目指していると考えられる。つまり、中国の電気自動車がヨーロッパで開発されることは歓迎しつつ、その開発・製造・販売などにおいてEUが定めたルールに従わせたい意向があるのではないだろうか。

実際、EUは世界最大の統一市場としての立場を生かし、中国を含む他国との貿易協定に特定の規制条項を盛り込んでいる。例えば、電気自動車に関する新しいバッテリー法の下では、中国企業はEUのバッテリーリサイクル規制を遵守し、製品を欧州に輸入する前にEUのカーボンフットプリント基準を満たさなければならない。中国企業は、欧州への輸出を促進するために、EU基準に準拠したバッテリーリサイクルシステムとカーボンフットプリント収集システムを徐々に開発していくだろう。これらの規制条項を通じて、EUは他国が制度改革を実施し、時間をかけてEUの法的枠組みに合わせるように巧妙に促していると言える。このアプローチは、EUの世界的な影響力を拡大するだけでなく、地元のEU企業に有利な産業標準の形成にも役立つと考えられる。

この論理に基づくと、関税は単なる一時的な戦略であると言え、関税以外にも、中国のEV企業は注意深くEUの政策を監視する必要があると言える。これらの政策には以下が含まれる。:

まず、バッテリーのカーボンフットプリントに関していうと、EUの最新の「新バッテリー法」により、容量が2kWhを超えるバッテリーにおいては、ライフサイクル全体にわたってカーボンフットプリントの申告と認証が義務付けられている。バッテリーを輸出する企業にとって、これは原材料の獲得からバッテリーの製造、リサイクル、さらには再利用に至るまで、あらゆる段階で炭素排出データを収集しなければならないことを意味する。現在、中国の製造業の多くは生産を石炭に依存している。これにより生産コストは大幅に削減されるが、EUのカーボンフットプリント認証に準拠する際には不利に働く。さらに、ライフサイクル全体にわたる炭素排出量の統一データベースや排出係数が存在しない、中国とEUの相互承認メカニズムがないなどといった課題も中国企業は直面することになるだろう。(この措置は2025年2月にEV用バッテリーに導入される予定。)

次に電池のリサイクルにおいては、「新電池法」により、電池メーカーは一定の割合のリサイクル材料を組み込むことが義務付けられている。リサイクル含有量の要件は、2031年8月までに、コバルト16%、鉛85%、リチウム6%、ニッケル6%となっている。2036年8月までには、これらの要件は、コバルト26%、鉛85%、リチウム12%、ニッケル15%に増加する。同時に、使用済みバッテリーの材料の最低限のリサイクル目標が設定されている。2027年から、バッテリーメーカーはニッケルとコバルトの90%をリサイクルすることが義務付けられ、この目標は2031年までに95%に引き上げられる予定である。さらには、2027年からリチウムの50%をリサイクルすることが義務付けられ、2031年までに80%に引き上げられる。バッテリーメーカーは、廃バッテリーを回収して処理するためのリサイクルシステムを確立する必要があり、それに伴いコストが大幅に増加することが見込まれる。(この措置は2028年8月からEV用バッテリーに対して実施される予定。)

充電ステーションに関しては、EUは米国と協力して公共EV充電インフラの統一規格を策定することを提案している。2024年には、EUと米国は大型車両向けのメガワット級の充電システムの国際標準を共同で導入する予定である。現在、中国の充電ステーションの規格は、欧州のものと異なっており、欧州は主に複合充電システム(CCS2)を採用しているのに対し、中国は国家規格(GB/T 20234シリーズ)に従っている。欧州と米国の協力により、これらの規格が国際的に採用されれば、中国の電気自動車産業が対応を迫られる可能性が考えられる。

データセキュリティに関しては、現在施行されている一般データ保護規則(GDPR)、2025年に施行される予定のデータガバナンス法、そして近々施行される人工知能法のすべてが、スマートカーのソフトウェアとハードウェアのエコシステムを含むコネクテッドデバイスと、EU市場に流入するすべてのデータのセキュリティに関する新たな要件を規定している。

最終的な関税の結果を誰が決定するのか?どういった姿勢を取っているのか?

まず、EUが中国製EVに関税を課す決定プロセスを理解する必要がある。初めに、調査全体を欧州委員会が主導し行い、特定の委員が勧告を行う。その後、これらの勧告は欧州理事会に提出され、各加盟国の政府代表が是非を投票する。これは、最終的な承認権が欧州理事会にあることを意味している。特定のマジョリティ(EU人口の65%を占める15の加盟国)が勧告に反対しない限り、提案された関税は11月4日に実施され、5年間有効になる。

EU加盟各国の立場:

これまでの世論と今年7月の投票結果に基づくと、EU加盟国は現在以下の2つの陣営に分かれていると言える。:

増税(関税案)を支持する加盟国 (フランス、イタリア、スペイン、その他12か国)

フランスは、中国製EVに対するアンチダンピング関税および相殺関税の調査を一貫して支持してきた。産業の観点から見ると、フランス車は2023年に国内市場シェアの0.5%未満を占めると予測されている。その結果、フランスは中国EVによって失うシェアはほとんどないと認識しているかもしれないのだが、一方で関税の導入は、シェアの低い自国の自動車産業を保護することにも役立つという一般的な動機を持ちえ、その点で支持する立場をとっていると考えられる。ただ、今日の相互に結びついた世界経済において、そのような行動がデメリットよりもメリットをもたらすかを判断するのは難しく、この対応に応じる形で、中国はEUの航空機と農産物に対する潜在的な制裁を発表しており、フランスのエアバスとワイン産業が標的となる可能性が高く、すでに、関税導入における一定のデメリットはすでに予見できている。

イタリアでも状況は同様である。イタリアの自動車ブランドは中国市場で大きな利益を得ておらず、欧州市場でドイツ車との競争に苦戦している。そのため、関税の導入を支持することは、中国で生産をしている一部のドイツブランドの優位性を抑制するためにも効果的な戦略になるだろう。

増税(関税案)に反対する加盟国 (ドイツ、スウェーデン、ハンガリー、その他6か国)

ドイツは業界団体や政府部門全体で関税導入に一丸となって反対を表明している。フォルクスワーゲンやBMWなどのドイツ車ブランドは現在、中国でEVを製造し、欧州に販売している。増税されれば、これらの車に極めて高い関税が課せられることになる。ドイツは、自国の自動車ブランドを守るため、当然ながら増税に反対しているということだ。さらに、フォルクスワーゲン、BMW、メルセデス・ベンツにとって中国は最大の単一市場であり、ドイツは中国市場との貿易紛争を誘発することを回避したいと考えている。ただし、注目すべきは、欧州委員会が中国で製造されるフォルクスワーゲンとBMWのEV2車種に対する関税の大幅引き下げを検討しており、これが10月に予定されているドイツの投票の決定に影響を及ぼす可能性があるという点だ。

スウェーデンも同様の立場を取っている。中国はVolvoにとって最大の単一市場であり、Volvoの世界売上高の24%を占めている。さらに、Volvoは吉利汽車と共同で高級電気自動車ブランド “Polestar” を設立し、主に欧米市場をターゲットにしている。Volvoは株式の大半を売却したが、依然として18%の株式を保有しているので、その点を考慮すると反対に回るのは理にかなっていると言えよう。

そして、ハンガリーが挙げられる。ドイツとスウェーデンは投票を棄権したが、自動車産業を積極的に発展させているハンガリーは、この措置に反対票を投じた。ハンガリーはヨーロッパの小さな内陸国とも取れるので、ハンガリーの影響力は、ドイツやフランスほどの影響力程ではないかもしれないが、オルバーン政権の開放政策の下、ハンガリーはドイツの自動車産業と緊密な関係を築いただけでなく、東方開放政策も採用しており、東アジア諸国からの投資を政治的に最も歓迎するヨーロッパの国となっている。2022年にCATLがハンガリーへの大規模な投資を発表し、2023年にはBYDが公式に追随し、中国のバッテリー業界全体にデブレツェン(都市名)への投資への熱意が広がった。現在、中国のハンガリーへの投資は76億ユーロという驚異的な額に達しており、ハンガリーの対外直接投資総額の58%を占めている。ハンガリーが、将来的に中国企業からのさらなる投資を阻む可能性のある関税を回避したいと考えていることは明らかである。

欧州委員会に関しては、主な責任者とそれぞれの態度は次の通りである。

ウルズラ・フォン・デア・ライエン氏(Ursula von der Leyen):

欧州委員会委員長に再選されたウルズラ・フォン・デア・ライエン氏は、中国製EVへの関税引き上げを主に主張している。フォン・デア・ライエン氏は現在、環境政策の中で経済競争力を重視している中道右派の欧州人民党(EPP)の欧州議会議員である。同党は、グリーン・ニューディールの実施により、欧州の産業基盤と雇用への悪影響が緩和されるはずだと考えている。これに沿って、同党は国内自動車産業を保護するために中国からの輸入品に対する関税の引き上げを支持している。

彼女は以前、欧州グリーンディールの推進とS&Dグループと協力した経緯により、欧州人民党から不満を買っている。昨年のオランダ地方選挙では、農民団体がEUの環境法に抗議し、欧州人民党は議席を40%減らす大敗を喫した。これにより、党内でフォン・デア・ライエン氏に対する不満がさらに高まった。同氏は、今年7月の欧州委員会委員長としての演説で、EUがサプライチェーンの自立性を強化し、中国生産への依存を減らす必要があると強調し、「不公平な」競争とロシアと中国の関係の変化を、中国とEUの関係を「協力」から「競争」へと移行させた要因として挙げた。

ヴァルディス・ドンブロフスキス氏 (Valdis Dombrovskis):

欧州委員会の現執行副委員長兼貿易担当委員である彼は、EU内で貿易問題を担当する最高位の役人である。欧州議会を構成する欧州人民党は、関税の導入を支持している。同氏は最近のFinancial Times紙のインタビューで、損失リスクがあるため、加盟国がEU自動車産業を保護する必要性を認識していることは明らかだと述べている。さらに、中国製EVの市場シェアは急速に拡大しており、この不公平な補助金は解決すべき問題だと指摘し、現在、中国の新エネルギー自動車企業の中には、欧州に工場を設立しているところもあるものの、EUは域内で創出された付加価値の量を考慮することになるだろうと述べ、関税は原産地規則の要件を満たした場合にのみ効果的に回避できると指摘した。

マルグレーテ・ヴェステアー氏 (Margrethe Vestager):

欧州委員会の競争担当委員であり、EUの競争政策を担当しており、欧州議会の中道政党リニュー・ヨーロッパ(the Renew Europe Group)のメンバーである。かつては「欧州の反トラスト担当大臣」と呼ばれ、中国製EVへの関税導入も支持している。今年4月、ブルームバーグの番組に出演した際は「EUは公正な競争を取り戻すため、貿易ツールや外国補助金規制ツールを駆使している」と述べ、中国への警戒を強調した。

全体的に、EU内では関税導入を支持する声が反対を上回っている。ドイツ、イタリア、ハンガリーなど、中国の自動車産業とのつながりが深い国々は、中国の対抗措置が自国の自動車部門に悪影響を及ぼす可能性を懸念しているが、世界的に高まる保護主義とポピュリズム、中国とEUの貿易関係の競争力の高まりというより広い文脈から、ほとんどのEU諸国は関税導入を支持する方向に傾いていることがわかる。特にフランスとイタリアは、中国製EVへの関税導入を支持する可能性が高い。

中国のEVメイカーは、これらの関税とそれに続くEUの規制政策にどのように対応していくのか(すべきか)?

短期的には、中国企業は速やかにリスク評価を実施し、ロビー活動に取り組むべきである。

1. EU のEV政策とそれに対応するタイムラインを素早く理解し、影響を受ける可能性のある製品と生産プロセスを特定する。

2. 業界内のカーボンフットプリントメカニズムの確立と認証を理解し、バッテリーリサイクルシステムに関する予備調査を実施する。

3. 自国のEU輸入業者と上流・下流産業を結集し、地方政府との効果的なコミュニケーションチャネルを確立し、EU内でのロビー活動に積極的に取り組む。

中長期的には、中国企業はEUの政策に適応することで、戦略的なビジネス対応を展開することができるだろう。

1. 市場での現地化改革を積極的に推進する。現在、ヨーロッパの消費者は、BMW、Volkswagen、Audiなどの現地ブランドへのブランドロイヤリティが高く、中国ブランドへの馴染みは薄い。また、ヨーロッパにおける中国製EVのトップ3ブランドのうち2つであるVolvoとMGは、中国企業に買収された欧州ブランドである。2023年には、同地域における中国製EVの市場シェアはわずか8.6%となり、そのうちMGが5%を占めていて、中国独立系ブランドの純電気自動車は2%未満を占めるだろう。ヨーロッパの消費者の間で認知度が低いのは、主に中国現地ブランドの市場浸透率の低さ、ブランドマーケティングの弱さ、ヨーロッパの消費者がこれらのブランドと関わる機会の少なさによる。ヨーロッパ、特にノルウェーでのTeslaの成功は、同社の値下げ戦略と、同社が提供する広範かつ包括的な充電ステーションネットワークによるものだ。しかし、値下げによる価格競争は持続可能な開発戦略とはいえない。中国のEVブランドは、マーケティング戦略、アフターサービス、充電インフラ、スマート運転ソフトウェアなど、さまざまな分野でより現地化した取り組みを行う必要があるだろう。

2. EUは関税に加えて、EVのグリーンサプライチェーンに要件を課す包括的な一連の政策を実施している。上流のサプライヤーから下流の製造業者まで、EV業界全体の企業は、生産とリサイクルのプロセスを可能な限り最適化する必要がある。該当する企業にとって、全体的な炭素排出量の削減を支援するために、測定可能で検証可能な炭素排出量削減プラットフォームを迅速に確立することが重要である。

3. 同時に、中国のEVメーカーは、国内自動車メーカー間の内部競争による価格競争によって引き起こされる市場崩壊の可能性に警戒を怠ってはならない。現在、中国のEVはヨーロッパのアントワープ港で18か月以上も足止めされている。EVの世界的な需要低迷は、業界にとって大きな脅威となる可能性がある。

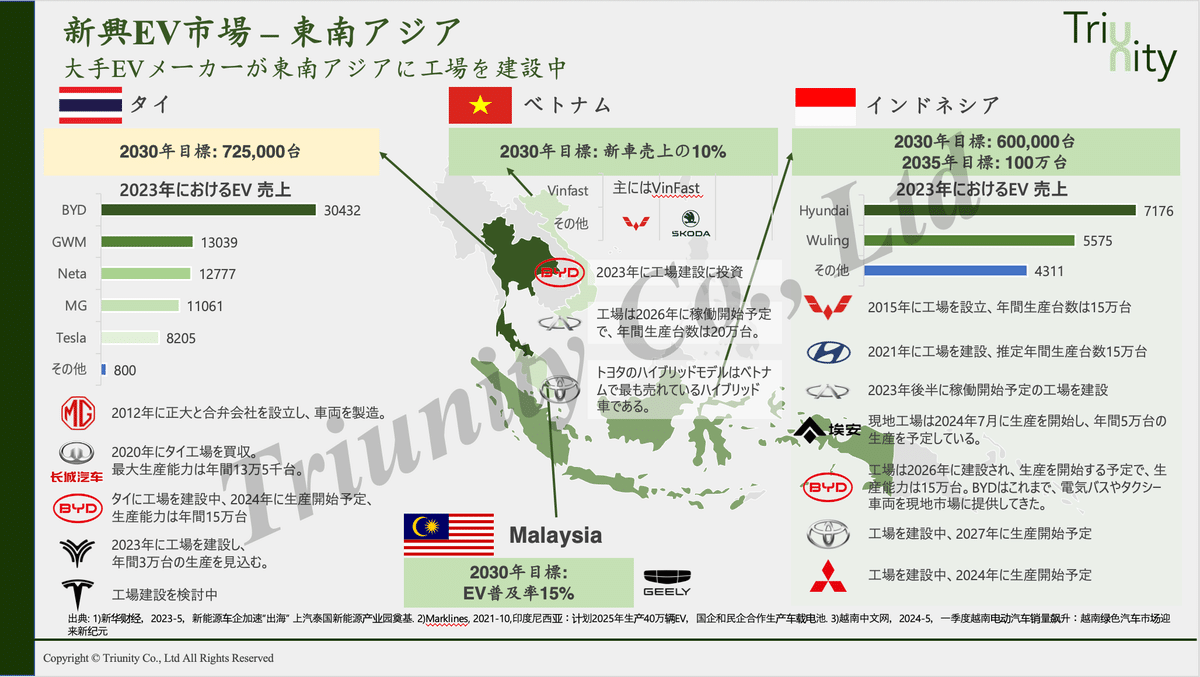

4. 次なる市場として、東南アジアとラテンアメリカの発展途上市場を考慮するべきであろう。東南アジアでは、Great Wall Motor、BYD、Netaなどの企業がすでにタイに工場を設立しており、一方で、AionとBYDはインドネシアに工場を建設している。ただし、留意しなければならないことは、これらの国々が輸入関税、消費税、EV企業に対する法人税優遇措置など、さまざまな補助金を導入しているにもかかわらず、現地の消費者の購買力は比較的低いままであるということである。これらの地域の道路を走る車の大部分は、依然として二輪車と三輪車である。

ラテンアメリカでは、BYDとGreat Wall Motorsがブラジルに工場を設立しており、BYDは米国市場へのサービス提供を目的としたメキシコの工場建設も計画している。しかし、ラテンアメリカはインフラ整備において大きな課題に直面していることに留意する必要がある。また、外国資本の流入は労働力不足にもつながっている。その結果、ラテンアメリカの工場の運営コストは国内施設よりも40~50%高いと推定されている。ラテンアメリカ市場に参入する企業は、多額の資金投資を覚悟する必要があり、少なくとも3~5年間は赤字経営を続ける必要があるかもしれない。

EU市場で成功する鍵は、ヨーロッパに製造施設を設立するなど、強力な現地化戦略にあると考えられる。同時に、中国企業は、長期的な利益を守るために、将来展望をリサーチによって見極め、海外での広報活動やロビー活動に従事し続けなければならないだろう。このような懸念はあれど、ヨーロッパ市場における中国製EVの価格優位性は短期的には減少する可能性があるが、中国の新エネルギー車が国際的に拡大する可能性は依然として大きく残っていると言える。

この記事に関するお問い合わせはこちらまで:

Triunityについて:

参考文献:

欧萌达,2024.6.14,欧盟对中国加征关税,调查文件居然出现了错误

车家号,2024.6.12, 最高加税25%,欧盟针对中国车,最后是中国消费者买单?

Al Jazeera, 2024.6.14, For China’s booming EV industry, US and EU markets a tough nut to crack

EU, 2023.7.28, REGULATION (EU) 2023/1542 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL

of 12 July 2023中国发展出版社,2023.9.28,智库视点|新能源汽车拓展欧洲市场面临新挑战

36kr,2024.6.24,电车的出海脚步,关税挡不住

东方财富网,2024.7.19,欧盟或大幅降低大众及宝马两款中国产电动汽车关税

Volvo Cars, 2024.1.5, Volvo Cars reports new global sales record in 2023

中国一带一路网,2024.5.3,中国经济信息社发布《共建“一带一路”,新时代新内涵——中国—匈牙利投资合作报告》

欧盟中国商会,2024.7.19,《周·知》| 热点透析:冯德莱恩再次当选欧委会主席 施政纲要四度提及中国

中国电子装备技术开发协会,2024.8.7,关注:欧盟官员:成员国将支持在11月对中国电动车加征关税

观察者网,2024.4.16,欧盟竞争专员泼脏水:我们被中国”耍”了

Al Jazeera, 2024.6.14, For China’s booming EV industry, US and EU markets a tough nut to crack

Statzon, 2024.3.6, E-Mobility Europe: An Overview of Europe’s Latest Electric Vehicles Data

财经杂志,2024.7.8,21天走访墨西哥七城,中国工厂生存实录