金融リテラシー 入門(基礎編)Part2

6 金融商品の活用方法

⑴資産形成の考え方

資産形成で必要な要素は、まず「稼ぐ」こと、次に「貯める・増やす」こと、そして時には「借りる」ことである。

❶「稼ぐ」

収入差=創り出す付加価値の差

⇨「稼ぐ」ためには、自分の付加価値想像力を高めることが最も重要

例えば

同じコンビニで仕事をする場合に、新しいスイーツを企画してヒット商品を生み出した従業員と、それを販売する従業員とでは収入差が生まれる。

ある調査では、システムエンジニア(SE)の自由時間の使い方について、日本のSEは3割弱が全く自己啓発をしておらず、毎週10時間以上と答えたのはわずかであった一方、中国のSEは全く自己啓発をしていないのがわずかであり、10時間以上が3割であった。

❷「貯める・増やす」

まず取り組むべきは「長期積立分散型投資」である。

※いわゆる株式や債権などの相場観に基づいて売買するものやデイトレードのような短期投資では、自身のリスク許容度の把握やリスク管理手法の理解・活用が大事で、損失発生のリスクが多分にある。

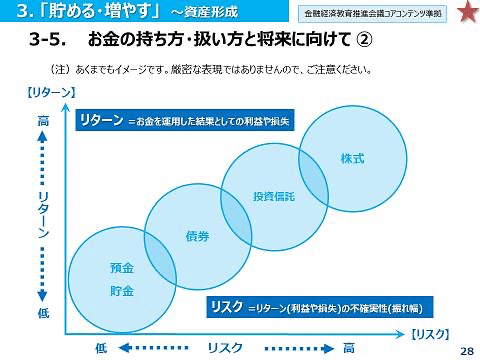

リスクとリターンの関係については以下の表が参考になるが、サイコロのように投資回数を増やせば増やすほど、平均的な期待収益に近づける。

分散投資を行うことで、個々の金融商品の一時的な期待収益率以上の収益で、他の金融商品の期待収益率以下の損失を相殺できるなど、投資資産全体として期待収益率からの乖離が小さくなることが期待できる。

・資産の分散

・地域の分散

・時間の分散

長期投資の場合、ある時期に期待収益率以上の収益を得る場合と、ある時期に低収益や損失が出る場合とで相殺しあうことが期待でき、複利効果も期待できる。

資産形成では、将来の自分のライフプランを想定した上で、事前にいかにして備えておくのかと言う観点が重要となる。

また、結婚出産、進学、退職等のライフイベントを経て、

当初予定していたライフプランに齟齬が生じた場合には、それに応じて資産形成の方法も柔軟に見直す必要がある。

⑵「期待収益率」と「リスク」

資産形成を行う上でまず考えるべきことは、どの程度の「期待収益率」を必要としていて、どの程度の「リスク」までなら許容できるかということである。

▪️期待収益率

期待収益率とは、ある金融商品を購入した時に期待できる収益率のことを言う。

例えば、100万円を毎年1%の利益が得られる前提で10年間投資する場合、単利ベースで考えると、

100万円(元本)+100万円×1%(収益率)×10年間(期間)=110万円

複利ベースで考えると、

100万円(元本)+100万円×1%(収益率)=1年目

+100万円×1%(収益率)=2年目

・

・

・

・

+(100万円+9年目までの累計利益)×1%

=110万4,622円

となるため、複利の金融商品の方が利益が大きい。

▪️リスク

リスクとは、期待収益率から乖離する可能性のことを言う。

・価格変動リスク:将来、株価や金利が変動することにより金融商品の価格が変動する可能性

・信用リスク:株式や債権を発行している発行体や金融商品を販売している会社が倒産する可能性

・流動性リスク:金融商品を販売したい場合にすぐに売ることができない、若しくは希望価格で売却できない可能性

⑶個別条件

「期待収益率」と「リスク」の他に、以下の個別条件を考慮する必要がある。

・時間軸

・余裕資産、収入、負債等の資産状況

・税制

以上で金融リテラシーの入門編は終了です。

将来のために考える一つの要因になれたら幸いです。

ありがとうございました。