【マクアケ】2024年9月期 4Q

こんにちは。

今回はマクアケの決算書に関して解説をしていこうと思います。

趣味でやっているレベルですので、多めに見てください。

株式会社マクアケとは

どんな会社なのか

2013年5月にサイバーエージェントの100%子会社として設立したことが始まりになります。

Makuake(マクアケ)とは下記のように説明がされています。

新商品や新サービスのデビューに際して、生活者がいち早く応援できるマーケットプレイスです。

どんなサービスなのか

簡単にいうと「クラウドファンディング」である。

プロジェクト(新商品販売・新サービス)を募集して、応援購入(先行購入)で生活者が支援を行うというその間にMakuake(マクアケ)というプラットフォームがある形であり、達成した金額の20%(税込22%)が手数料としてMakuake(マクアケ)に入る仕組みになっている。

より分解していくと、Makuake(マクアケ)の売上を増やすためには、実行者側とサポーター側で各々のKPIがあり、そのKPIを向上させていくことが鍵となる。

実行者側のKPI:月中アクティブプロジェクト件数(※1) ✖︎ 月次プロジェクト単価(※2)

サポーター側のKPI:応援購入UU数 ✖︎ UU当たり月間応援購入金額

(※1)月中アクティブプロジェクト件数:月中に先行発売をいていたプロジェクトの合計数

(※2)月次プロジェクト単価:月中アクティブプロジェクトが売り上げた応援購入金額の平均額

KGI(応援購入総額)=実行者側のKPI + サポーター側のKPI

両方のKPIが向上するとマクアケとしては売上が向上することになる。

また、MIS(Makuake Incubation Studio)という事業のプロデュースの支援により一定の報酬を得ているようです。

商品やサービスのプロデュースサポートという認識で問題ないかと思う。

Makuake(マクアケ)の生態系(付随サービス)の最大化ということで下記のサービスも行なっているようです。

ECサイトにて販売:売上金の20%

リアル店舗販売:売上金の一定%

広告配信代行:配信額の一定%

Makuake(マクアケ)の生態系(付随サービス)の全体像は下記にまとめられています。

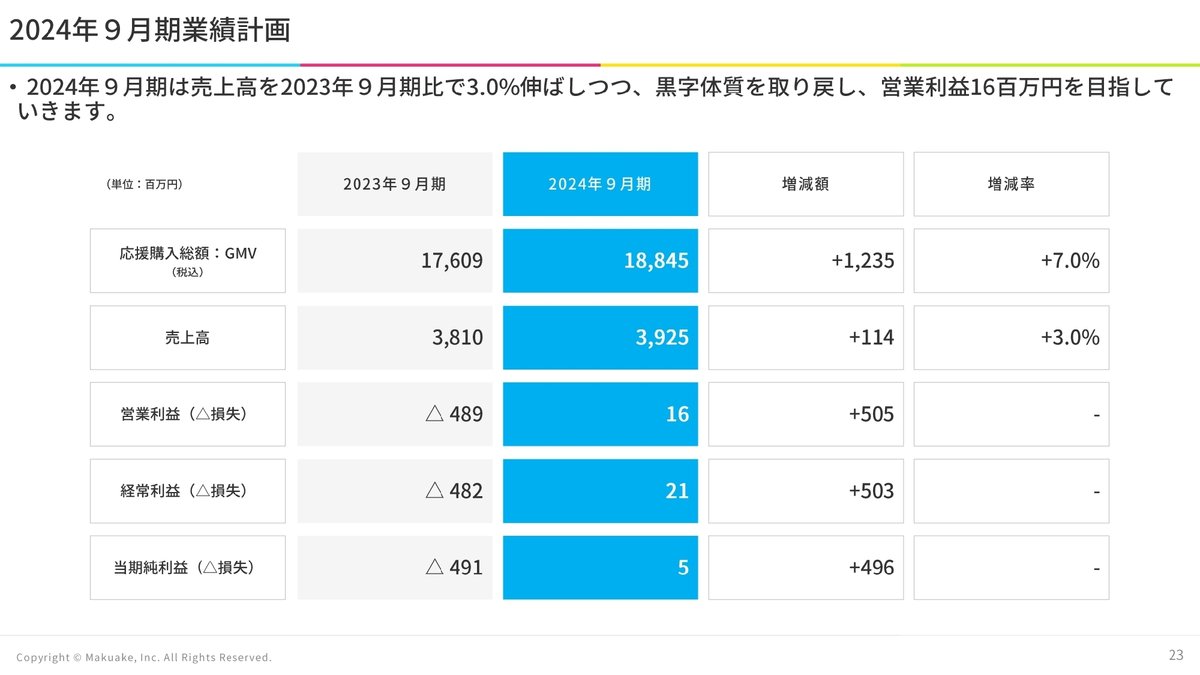

2024年9月期に関して

2024年9月期 4Q総括

簡単にまとめると下記のようになる。

業績には「取扱高」の指標を変えましたとのこと

L 応援購入総額にプラスして安心システム利用料も追加安心システム利用料を導入して売上高が前四半期比で増えた

売上高の成長や販管費のマネジメントの徹底で4Qは黒字化達成

アクティブ件数は前四半期比微減、でも今後は提供するサービスの多様化などでアクティブ件数は増える見込みとのこと

プロジェクト単価は前年同期比では増えたとのこと

2025年9月期は通期で黒字化を目指していきたいとのこと

体験系の消費は好調

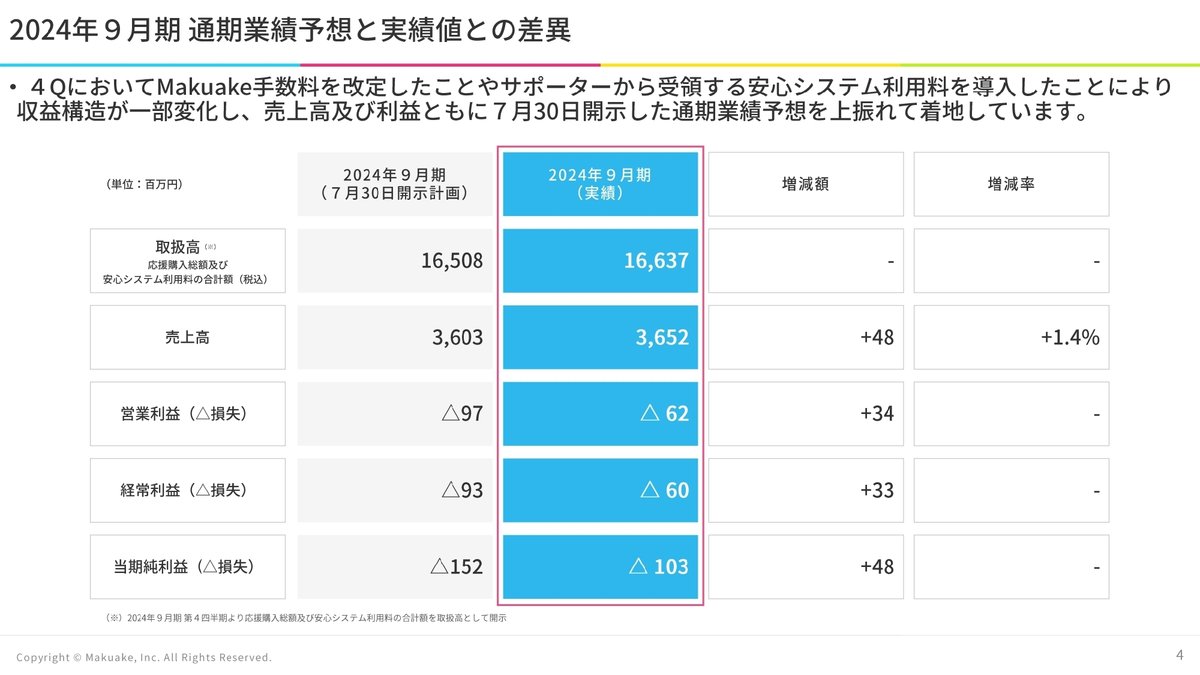

2024年9月期 通期業績予想と実績値との差異

上記の内容をみると、7月30日に開示した通期業績予想よりは取扱高等は全て上振れましたということが記載されてます。

気になったのが下記に数点あったので、詳しくみてみたいと思います。

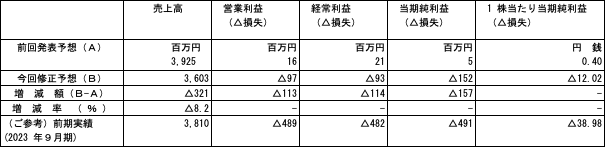

7月30日開示になる前の予想はどうだったのか。

Makuake手数料の改定はどう変化したのか

サポーターから受領する安心システム利用料は何か。

7月30日の開示になる前の業績予想はどんなものだったのか。

より一部抜粋

見てみると、本来は売上高や営業利益、経常利益、当期純利益も高く設定していたが、全て下方修正していた。

その下方修正の理由は、「投資有価証券の評価損」と「新規やリピート実行者によるプロジェクトの開始時期が想定よりも遅れている」の2点によるものとのこと。

次に、Makuakeの手数料の改定に関してである。

以前は18.2%(税抜)であったものの、1.8%上がり20%(税抜)に上がった。

理由は「物価高騰によるサーバー料金等のコスト上昇」とのことである。

また、サポーターから受領する安心システム利用料とは何であるのか。

今までサポーター側には手数料は求めてなかったが、一律で2.2%(税抜)の料金をいただくようにしたとのことである。

この導入の背景は「サイト環境の整備に充てるため」とのことである。

実際に決算短信には「トップページのリニューアル」「ランキング専用ページの作成」「サポーターの動きの分析」などの記載があり、その費用に当てたり、今後も新機能のリリースを継続していくという旨の記載があった、

上記のことを踏まえて改めて見てみると、7月30日に修正発表した数字に達成することはできたが、下方修正したから達成できただけだと思ってしまった。

業績概要 前年同期比(通期)

2023年9月期に計画をした2024年9月期の計画と比較を行なっていくと取扱高は2,208百万円減少している。

売上高も取扱高が減っているので、当初(2023年9月期に発表したもの)の計画よりも減少。

営業利益も昨年よりも改善しているが、赤字。

当期純利益も昨年よりも改善しているが、赤字。

イメージは良くないですね。

主要指標 前年同期比(通期)

取扱高や売上高にも直結する掲載開始数は減少している。

リピート実行者による掲載開始件数は減っているが、全体に占める実行者のリピート率は上がっている。

実行者のリピート率の数値が増加していることはいいことのようにも見えるが、一方で実行者の新規率が減っているので、その部分が今後問題になるのではないかと思った。

また、その他の数字をみると全体的に既存のお客様に支えてもらっているという風に見える。

取扱高四半期推移

ここでいう取扱高は、「応援購入総額及び安心システム利用料の合計額(税込)」である。

そのため、2024年4Qからは応援購入総額から取扱高という名目に変更になっている。

取扱高がマクアケの売上高にもつながるので、少しでも増やしていかないといけないが年々減少傾向にある。

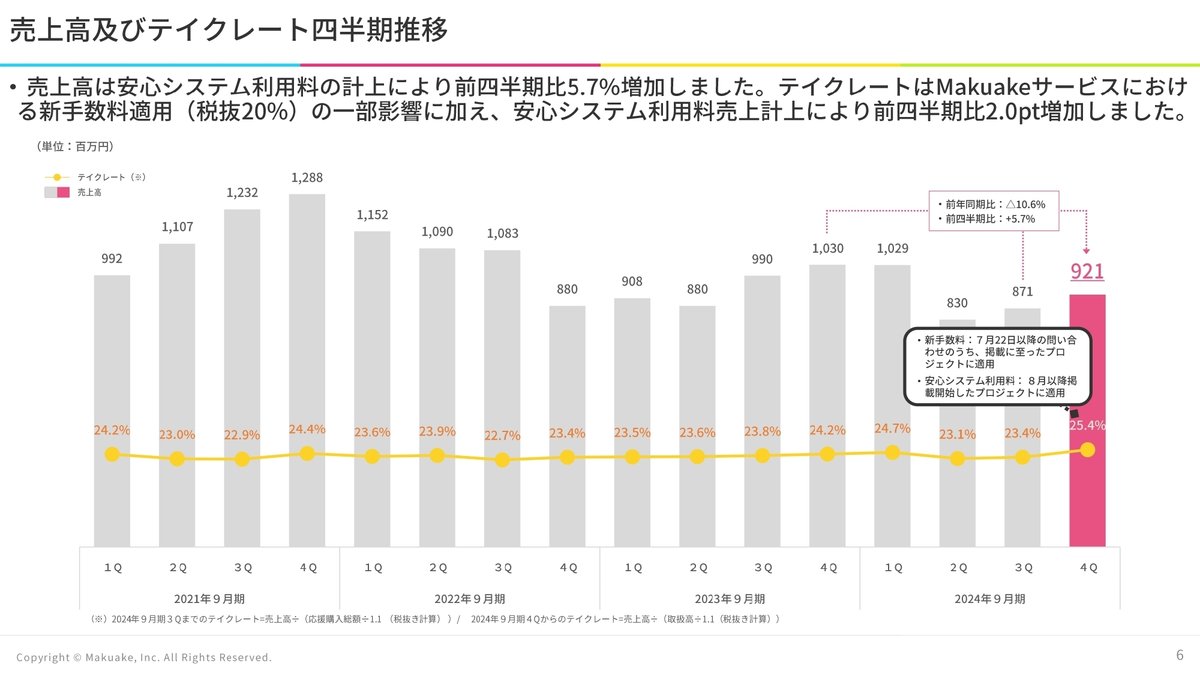

売上高及びテイクレート四半期推移

売上高は基本的に取扱高と同じ動きをするので、取扱高のグラフと同じ動きをするが、4Qに関しては手数料の改定や、サポーターからの安心システム利用料をもらうことでテイクレートを高めることができたとのこと。

(テイクレート:取扱高のうち何%を売上にできているのかを示す数値)

気になるのは、今後手数料の改定やサポーターからももらう利用料の追加によってどのくらいのプロジェクトや利用者に影響が出るのかである。

4Qは売上高を増やすことができたが、これにより実行者離れやサポーター離れにならなければ良いなと思う。

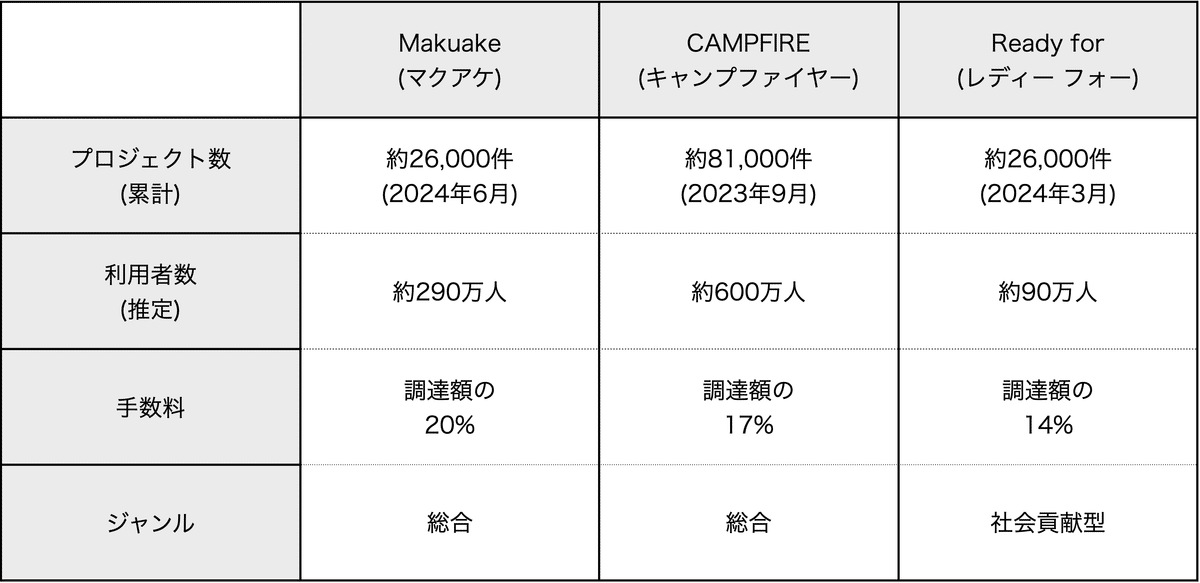

他社の手数料や利用者数はどうなのかなと思って比較してみました。

手数料は大手3社の中ではMakuakeが一番高くなったので、今後他社は手数料などはどうするのかが気になります。

利用者はCAMPFIRE(キャンプファイヤー)が一番多いので、Makuakeの安心システム利用料の追加により、Makuake離れにならなければ良いのですが。

ジャンルも似ていて手数料も高いのであればCAMPFIREに流れてもおかしくないと思う。

売上総利益及び売上総利益率四半期推移

ここは売上総利益率が下がった理由が書かれており、広告代行売上原価が増加したから減少したとのことである。

いわゆる、媒体(Yahoo!やGoogleなど)に支払う金額が増えたからとのことだが、ここの手数料が減らした可能性があるかも?と思いました。

広告配信によって売上は増えるが、総利益が減ったのは配信額に対する手数料の調整をしたことによる減少であれば何となく納得がいく。

(広告配信代行の手数料は明確に提示していないため、調整可能)

販管費四半期推移

販管費は年々減ってきている。

特に広告宣伝費はかなり減らしていることがわかる。

決算短信には社内ROI基準に基づくコントロールを行なったと記載があった。

一方で、「回収手数料・その他」と「人件費」があまり変わっていないのが気になる。

「回収手数料・その他」の部分は詳細は分かりませんでしたが、「人件費」に関しては他のスライドに記載がありました。

人件費と人員数との関係を見ていくと、2024年の3Q・4Qに関しては人員は減っている一方で、人件費は増えているので今後人件費を減らしていければ販管費をより抑えることができるかもしれませんね。

営業利益(△損失)及び応援購入総額比営業利益率四半期推移

営業利益は安心システム利用料の追加や広告宣伝費を中心とした販管費の削減により4Qのみ黒字になった。

最重要KPI四半期推移

Makuakeの実行者側のKPIに関しての指標になる。

アクティブプロジェクト件数は、現在停滞傾向にあり、なおかつ、プロジェクト単価も停滞中である。

(※プロジェクト単価のグラフが意図的に増えているようにしているようにも見える。)

その他KPI四半期推移

これは先ほどのスライドとの数字との違いはこちらはプロジェクトの記載開始した件数である。

この件数が伸びないとアクティブプロジェクト件数も増えない=取扱高や売上高も増えないということになる。

また、掲載開始数の新規やリピートの割合はどのくらいなのかを出してみました。

プロジェクトの掲載開始したそれぞれの割合を出してみたところ、3年前は新規の割合が55%ほどあったが、最近は40%前後まで下がっている。

全体の件数も減っているが、特に新規件数の割合が減少していることが如実にわかる。

リピート応援購入と新規応援購入の割合は特に変わっていない。

次にサポーター側からの収入源となる部分に関するKPIに関する数値である。

まず、アクセスUUに関してである。

この数値を見ているとわかるのが、取扱高と同じような動きをしていることがわかる。2021年4Q以降右肩下がりである。

少し良い部分としては、CVRが高くなっていることである。

また、アクセスUU数がbotによるアクセス数が増えていたということがあれば、もっと全体的にCVRは高くなる可能性はある。

そのため、ある程度この商品がほしいという購買意欲があり、サイトに訪れる人が多くなっていることがわかる。

この部分からもサポーターのリピートが増えつつあることが窺える。

会員数をみると、前Qから右肩上がりで増えている。

累積であるため増えてはいるが、どのくらいの増加率なのか気になり調べてみた。

上記のように会員数は累計であるため、減ることはないが、会員増加率が年々下がっている。

これは広告宣伝費を抑えていることによる影響があるのではないかと考えられる。

上記の内容を見ていくと、今後会社として新規のお客様は最低限の獲得をしていき、リピートのお客様や実行者の支援を行なっていくようにして売上を立てていこうと考えているのだろうか。

この後に出てくる2025年9月期の業績予想が気になる。

実行者支援

実行者支援としてプロジェクトの終了時間を18時から22時に変更し、サポーターの買い逃しを防ぐとのこと。

NTTDXパートナーと連携して、地方の中小企業の新商品企画開発の支援を行なっていくとのこと。

どうにか売上を上げていこうとしている姿勢が伝わる。

終了時間を後ろ倒しでどのくらい売上を増やすことができるのか。

OC TOKYO-推しコマース東京-開催

オフラインイベントも開催していますということを記載している。

Makuakeが主催しているということは伝わっているのか気になる。

2025年9月期 業績予想

売上は減収、営業利益は増益、当期純利益も増益を目指すとのことである。

上記の内容をみて思ったことが、取扱高を増やしていくといいつつ、2024年に始めた「手数料アップ」「安心システム利用料の追加」による売上の増加はほぼ限定的であり、減収予想であることである。

2025年9月期の成長戦略

成長戦略に関して、「収益構造の一部変化」「継続注力施策」「新規注力施策」に関してそれぞれ考えた上それが「取扱高」「売上高」「営業利益」にどのようなインパクトを与えるのかが記載している。

その中で気になる部分のみ下記に抜粋している。

「収益構造の一部変化」

・Makuakeの手数料率の変更(取扱高)

→他社よりも高くしたことで実行者へどのような影響が出るか

・安心システム利用料の導入(売上高)

→これも利用者が特に気にしないかどうかが気になるところ

「継続注力施策」

・初日プロジェクト単価向上施策(取扱高)

→これは公開24時間以内に目標金額の30%以上を調達したプロジェクトの成功率は95%であることからの施策であろう。

L そのために広告を打った方が良いと伝えて、広告の運用代行も獲得しようとしていることが窺える。

・実行者向け提供サービスの多様化による売上獲得(売上高)

→この部分は「MIS(Makuake Incubation Studio)」「Makuake STORE」「広告配信代行」が当たると考えられる。

「新規注力施策」

・季節性影響を低減する各種CRM対策の計画/実施(取扱高)

→季節性影響の低減とのことだが、それの影響は以前からわかっていた気がする。今から新規注力の施策なのが驚きである。

2025年9月期の新経営体制

代表取締役を2名体制にするとのこと。

また、経営体制をスリム化することで迅速な意思決定を行う体制に変更するとのことである。

今後の成長に向けた基本方針

事業者側に対して、「企画フェーズ」「デビューフェーズ」「一般流通フェーズ」のそれぞれの段階でMakuakeが一気通貫でサポートをすることでデータが溜まり、そのデータを元により充実したサービスを行なっていくことが記載されている。

そして、最終的には、1事業者当たりの取引額と取引期間を拡大することでLTVを伸ばしていきたい、という思いが記載されている。

生活者側(=サポーター側)に関しては、購入体験をより優位性を強化したいということで図が掲載されている。

ただ、いまいちMakuakeの良さがあまりわからない。

これって競合他社のクラウドファンディングと変わらないのでは?と思ってしまった。

新中期経営計画(2025年9月期〜2027年9月期)の開示について

ちなみに昨年は計画を出していたが、再度見直しのようです。

決算短信

貸借対照表

損益計算書

キャッシュ・フロー状況

キャッシュ・フローには大きく3つの項目がある。

「営業活動によるキャッシュ・フロー」

「投資活動によるキャッシュ・フロー」

「財務活動によるキャッシュ・フロー」

このキャッシュ・フローの動きによって、どのようなお金の使い方をしているのかがわかるようになっている。

2024年9月期のキャッシュ・フローの動きは下記のようになっている。

上記のような動きは「勝負型C/S」と呼んでいる。

この型は資金繰りが厳しい企業に多いパターンに多いキャッシュ・フローになる。

今期の営業活動キャッシュ・フローが増えている要因は、税引前当期純損失と、預り金の減少によるものである。

→この要因はプロジェクト実行者への送金時期の短縮によるものである。

今までは「プロジェクト終了月の翌々月3営業日」であったものを「プロジェクト終了月の翌月25日」へ変更したことにより減少しているとのことである。

今期の投資活動キャッシュ・フローが増えている要因は、無形固定資産の取得による支出によるものである。

→ソフトウェアの取得によるものと書いてあるが、詳細までは不明であった。

今期の財務活動キャッシュ・フローが増えている要因は、株式の発行による収入によるものである。

その他

資本準備金の額の減少及び剰余金の処分を2024年12月12日(予定)で行うとのことです。

内容としては現在「繰越利益剰余金」がマイナスになっている分を資本準備金の額を減少させて、「繰越利益剰余金」をゼロして、財務体質の健全化を図ることを目的にしているようです。

(※繰越利益剰余金は、企業が創業から積み上げてきた利益の合計金額のことである。)

ここの狙いとしては、売上高も減少していて、営業利益や当期純利益もマイナスが続いている中で、繰越利益剰余金もマイナスであると投資家などからはネガティブな印象があり、株価が下がってしまう可能性が高いため繰越利益剰余金をゼロにする必要があったのだと思う。

クラウドファンディング市場

そもそもクラウドファンディング市場が伸びているのかわからなかったため、調べてみたが2024年以降の予想などは見つけられなかったが、数年前に発表されている市場規模の数字を見つけることができた。

矢野経済研究所の調べによると、2022年の見込みの市場規模が1,900億円の規模とのことで大きいことがわかります。

ちなみに、Makuakeは約166億円の取扱高であるため、約8.7%の規模であり、まだまだ拡大できる市場規模である可能性はある。

ただ、Makuake自体の取扱高は年々減少中。

まとめ

2024年9月期の簡単なまとめを下記に記載しておきます。

【今期と来期】

2024年9月期

売上高:減収↓

営業利益:増益↑

純利益:増益↑

2025年9月期(計画)

売上高:増収↑

営業利益:増益↑

純利益:増益↑

【プラス要素】

◯会員数は増やすことができている。

L 増加率は落ちつつあるものの、増やすことができている。

◯販管費を抑えることができている。

L 宣伝広告費の費用を抑えることができている。

△売上を増やす施策を実施している。

L サポーターへの手数料追加(0%→2.2%(税抜))

L 実行者への手数料増加(18.2%→20%(税抜))

【マイナス要素】

✖︎取扱高が減少傾向にある。

L 取扱高が減少してしまうと、売上となる手数料やその他の広告配信手数料などからの売上を上げることができなくなってしまう。

✖︎新規プロジェクトの実施件数が減少

一言

マクアケの業績は全体的に悪い印象である。

取扱高も減少しており、売上も減少している中、今後手数料の増加やプロジェクトの実施までのサポートやその後のサポートなどで売上を作ることができるのかが鍵になりそう。

昨年話をしていた新規事業はどんな感じなのか気になりますね。

まだ、目新しいものは出ていないので・・・

頑張ってほしいところです。