電通の「官公庁・団体」収益比率は博報堂・Omnicom等ライバルと比較すると突出している?

皆様こんにちは、本日は↓記事にちなみ電通を見ていきたいと思います。

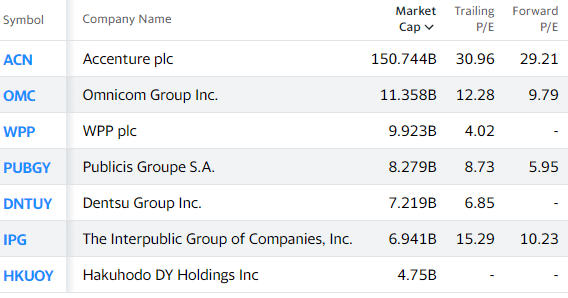

適宜、広告セクターの同業他社である博報堂・Omnicom・WPP・Publicis・Interpublic、及びコンサルティング会社ではありますが近年デジタル広告では世界一の地歩を固めるアクセンチュアで比較したいと思います。

出典:Yahoo Finance

注:時価総額はUSD

博報堂のIPO以降の価格リターンは↓です。

(電通は青、日経225は紫、S&P500は水、博報堂はピンク、アクセンチュアは濃黄、Omnicomは黄、WPPは緑、Publicisは朱)

出典:Yahoo Finance

広告/マーケティングがメインではないアクセンチュアが圧倒的、博報堂は日本のベンチマークの日経225と同等だが海外比率が高い電通は日経225以下、海外の伝統的広告プレイヤーは2017年までは概ねS&P500と同等のパフォーマンスだったものの以降はかなりアンダーパフォームしている状況です。

電通の4-6月の営業利益は約40億円と黒字を維持し、売上総利益に占める海外事業の割合は59%となっています。収益が激減している中での営業利益の黒字維持の理由を上記記事では「出張費や交際費を抑制したほか、執行役員の報酬減額も実施し、販管費」減と記載しています。なお電通はIFRS採用で↓の売上高は参考数値です(IFRSでは広告収入はネット表示で収益に計上。博報堂は日本基準採用のため売上高にグロスで計上)。

博報堂の4-6月の営業損失(投資事業除き)は約49億円と赤字で、売上総利益に占める海外事業の割合は27%となっています。

電通の売上総利益が約1817億円、博報堂の投資事業含む売上総利益が約647億円と約2.8倍違うのに、時価総額では約1.5倍しか違わないのは、非支配持分の影響を加味しても興味深い所です。

ところで4-6月の各広告会社のセクター別売上高割合を見てみると、まず電通は、

軒並み前年同期比で減少しているにも関わらず、唯一「官公庁・団体」が+123.3%!と激増させています。売上高に占める割合は18.4%!です。

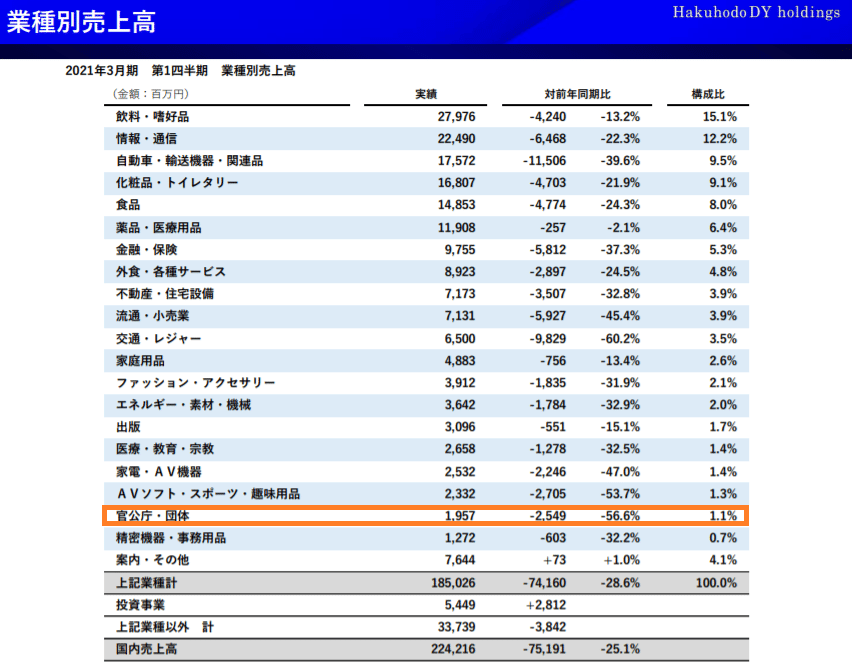

一方、博報堂の同数値は↓です。こちらは「案内・その他」を除き全て減少していて、「官公庁・団体」は56.6%の減少をしています。売上高に占める割合は1.1%!です。

Omnicomは↓です。政府・非営利団体の占める割合は4%です。

WPPは↓です。政府関係の比率は分かりませんが5%以内と推定されます。

Publicisは↓です。政府関係の比率は分かりませんが5%以内と推定されます。

↓の記事を参考にすると、電通は今回のコロナにおける持続化給付金事業で約104億円の「中抜き」をしていると報道されています。

そもそも論では、消費者への直接給付ではなく事業者への補助金は合理的な市場形成を損ない経済効率の悪化・既得権益化=社会主義化を招くとして悪手とされますが、そこは一先ず横においておくとしても、広告会社が当該プロセスを仕切ることによる国民・政府側のプラス要因は容易には思いつかず、また広告会社の競争環境に不当な「ゲタ」を提供することにより不公正競争を助長し(対博報堂のみならず海外会社も含めて)、さらに国民が得る給付金総額も減少するという全く意味不明なものです。

電通も当該利益がなければ博報堂(投資事業除き)と同様に、4-6月は営業損失だったかもしれません。

政府には公正な市場と厚生政策の両立を目指してもらいたい所です。

何度でも噛み締めたいバフェット箴言

「経済基盤が脆弱と噂されるビジネスに、辣腕と噂される経営陣が乗り込んでいったとき、無傷で残るのはビジネスに関する噂のほうだ」 “When management with a reputation for brilliance tackles a business with a reputation for poor fundamental economics, it is the reputation of the business that remains intact”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。創業から赤字続きだった、しかしFCFは出ていたアマゾン等の長期推移を扱っています。