Q. 訴訟から約3年、同じ企業年齢・会計/人事SaaSでガチンコ対決のfreeeとマネーフォワードはどちらがより大きな売上高で顧客に愛され、どちらが株式市場に愛されている?【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日は会計・人事セクターSaaSの高成長企業Workday(以下WDAY)を見ていきたいと思います。適宜、見事に会計SaaS企業に生まれ変わったIntuit(以下INTU)、日本の同セクターのfreee、マネーフォワード(以下MF)で比較したいと思います。

概要

WDAYのIPO以降の価格リターンは↓です。両社ともに素晴らしいパフォーマンスとなっています。(WDAYは青、INTUはピンク)

出典:Yahoo Finance

注:WDAYは無配でINTUは有配なのでTSRではもう少し差が広がります

MF上場後のパフォーマンスでは日本勢も米国勢より素晴らしい結果を残しています。(MFは青、freeeはピンク(freee上場時のMFを起点として算出))

出典:Yahoo Finance

企業年齢の違いもあり、現在の時価総額は米国勢が日本勢より約20-40倍大きくなっています。

日本の中では企業年齢がほぼ同じfreeeとMFに関して、freeeがMFの約1.4倍の時価総額となっています。

実は数年前に両社は訴訟でも争っており中々のライバル関係となっています。

現在の市場評価

WDAYのIPO年度以降の財務推移は↓です。

SaaS企業ではよくある、営業利益率・純利益率はマイナスでも、FCF率はプラスを維持しているスタイルとなっています。

WDAYは人事・財務向けSaaSから、

プラニング等も含めた総合ERPのSaaSへと横展開を続けています。SaaSの成長にとってこのようなクロスセルは大変重要です。

プロダクトの「横展開」とともに、競争激化を回避するためのセクター特化バージョンの「縦深化」も必要となります。一方、①決済・ペイメント、②資金調達には進出していません。

米国では税務申告(turbotax)、中小企業の会計(quickbooks)で圧倒的な地位を築いている(日本では国税庁がe-taxを作成していますが、米国ではINTUが中低所得者には無料で自社ソフトを使わせることを条件にIRSは競合ソフトを開発しません)INTUの財務推移は↓です。2011-2015において売上高が伸び悩みましたが、2016年以降に再び成長軌道にのりました。

収益性に関しては上場約10年後の2003年以降に営業利益・純利益・FCFがプラスで安定するようになっています。

INTUはDOS・Windows・Web・モバイルとクラウドの時代に「自己破壊変革」を続けて今日に至っています。

WDAYとの違いは、WDAYが総合ERP・企業特化を志向しているのに対して、INTUは企業に対しては人事・財務で打ち止めて、個人の財務(mint)に手を広げていることです。また①決済・ペイメント、②資金調達にも進出しています。

日本のfreeeの財務推移は↓です。

まだIPO後間もないのですが、2019年はFCFでマイナス約20億円とアクセルを踏んで、売上高が約20億円増加しています。

freeeはWDAY同様に人事・財務からの総合ERPを志向している模様です。また②資金調達にも進出しています。

日本勢に分がある点としては、日本のクラウド会計ソフト浸透率が低いことがあげられます。

MFの財務推移は↓です。2019はFCFでマイナス約37億円とアクセルを踏み込んで、売上高が約26億円増加しています。

MFはINTU同様に企業・個人を相手にしつつ、①決済・ペイメント、②資金調達にも進出しています。また金融機関向けアプリも作成しています(↓X)。

以上を踏まえてバリュエーションを見てみると、

(当マガジンは安定性ではなく成長率に焦点を当てて、日本メディアでは珍しく黒字赤字で一喜一憂せず、成長企業を応援するスタンスにしています。使用するマルチプルがEV/売上高(TTM)と売上高成長率(TTM YoY)の関係であることの理由は↓ご参照)

2020/7/8現在の高成長企業の成長率とバリュエーションの関係は、

EV/売上高=1.4+49.9x売上高成長率

です。

WDAYの売上高成長率は約26%(0.26)なので上記式に当てはめると、理論EV/売上高は14.4倍になりますが、実際のEV/売上高は11.3倍で、SaaS企業平均ほどは評価されていない状況です。

INTUの売上高成長率は約3%なので上記式に当てはめると、理論EV/売上高は2.9倍になりますが、実際のEV/売上高は10.6倍で、こちらはSaaS企業平均以上に評価されている状況です。

freeeの売上高成長率は約62%なので上記式に当てはめると、理論EV/売上高は32.3倍になりますが、実際のEV/売上高は38.3倍で、こちらはSaaS企業平均以上に評価されている状況です。

MFの売上高成長率は約65%なので上記式に当てはめると、理論EV/売上高は33.8倍になりますが、実際のEV/売上高は27.9倍で、こちらはSaaS企業平均ほどは評価されていない状況です。

freeeとMFでは、主戦場が同じ日本でTTM売上高成長率もあまり変わらないのにEV/売上高がかなり違うのは、①回帰分析上はEV/売上高への説明力向上にはほとんど寄与していないのですが粗利率が割と違うこと(WDAY:71%、INTU:83%、freee:78%、MF:60%)、②米国の投資家以上に日本の投資家は複数ビジネスを持つことに嫌悪感を持つ可能性(特にペイメント)、③同じく回帰分析上はEV/売上高への説明力が成長率に劣りますがFCF率のマイナス(現金燃焼)が投資家の考える心地よい水準を超えている可能性、が考えられます。

②に関しては、例えば米国のペイメント会社のSquare(時価総額は日本のランキング14位の武田と同等の約5.8兆円)は売上高成長率が43%に対してEV/売上高は10.5倍です(粗利率:40%)。

③に関しては、freeeはざっくり年間24億円のマイナスFCF(前期及び1Q3QのCFを開示していないので2Q*2で算出)に対して20/3末の現預金は約160億円、MFはざっくり年間32億円のマイナスFCFに対して20/5末の現預金は約105億円なので、場合によってはMFの方が希薄化を伴うファイナンスが近いと読まれている可能性もあります。(とてもアグレッシブな成長戦略をとって株式ではなく投資適格未満債券で現金燃焼をファイナンスしているNetflixに関しては↓ご参照ください)

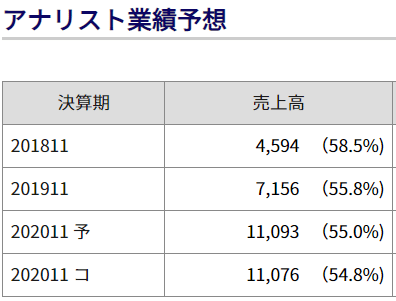

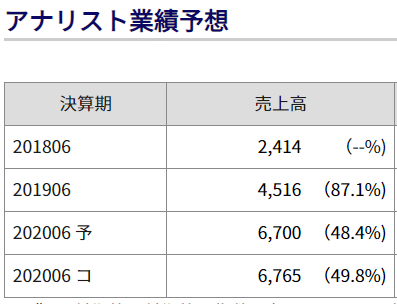

とはいえ、MFのBusiness部門の直近四半期のYoY成長率が約82%(約16.8億円)、freeeの同率が約48%(約18.2億円)、また双方の一期先の全社予想(といいつつもMFは20/11なので約4ヶ月先で54.8%、freeeは20/6なので通過ですが49.8%)の成長率が↓なので、ちょっとどうかなとは思います。

MF

freee

出典:株予報

もしかしたらかなり昔の直近本決算の成長率(↑ご参照。freeeは19/6の87.1%、MFは19/11の55.8%)を過度に織り込んでいるかもしれません。

また↓記事ではfreeeのIPO時の海外投資家比率が高いみたいに書かれていますが、

MFの19/11における所有者状況は↓なので、大差はないのではないかと思います。

ここで一点注意が必要なのは、WDAYのEV/売上高は過去5年で見て割と平均的ですが、INTUのEV/売上高は成長率改善とともに拡大し(↓ご参照)、また現在はかなり加熱を示していることです。

出典:Seeking Alpha

また回帰式自体も昨年暮れと比較するとかなり傾きが急になっているので、SaaS銘柄全体の加熱を示しています。

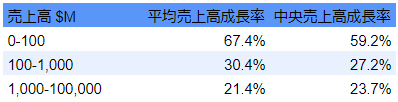

年間売上高サイズごとの売上高成長率

売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

WDAYは売上高が$1,000-100,000Mの場合のカテゴリーの平均・中央値よりは高い実績(26%)、INTUは低い実績(3%)をあげています。

freeeは売上高が$0-100Mの場合のカテゴリーの平均・中央値と同等(62%)、MFも同等(65%)をあげています。

ちなみにWDAYの財務数値で遡れる最も古い売上高はFY2011で、その時の売上高は$134M、翌年度にかけての成長率は104%でした。

INTUの財務数値で遡れる最も古い売上高はFY1994で、その時の売上高は$210M、翌年度にかけての成長率は100%でした。

統治・給料

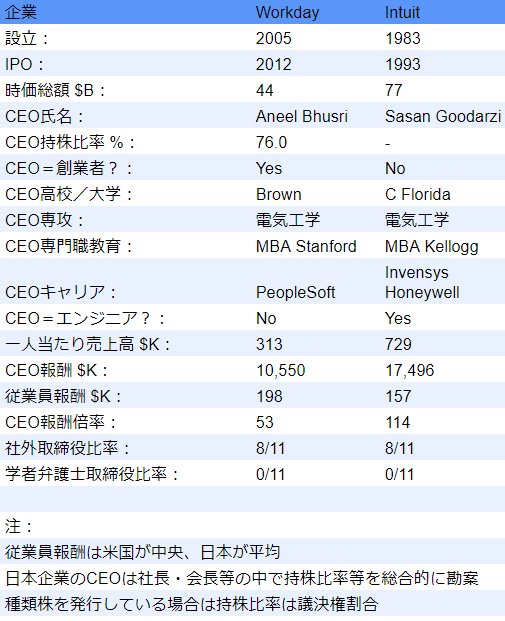

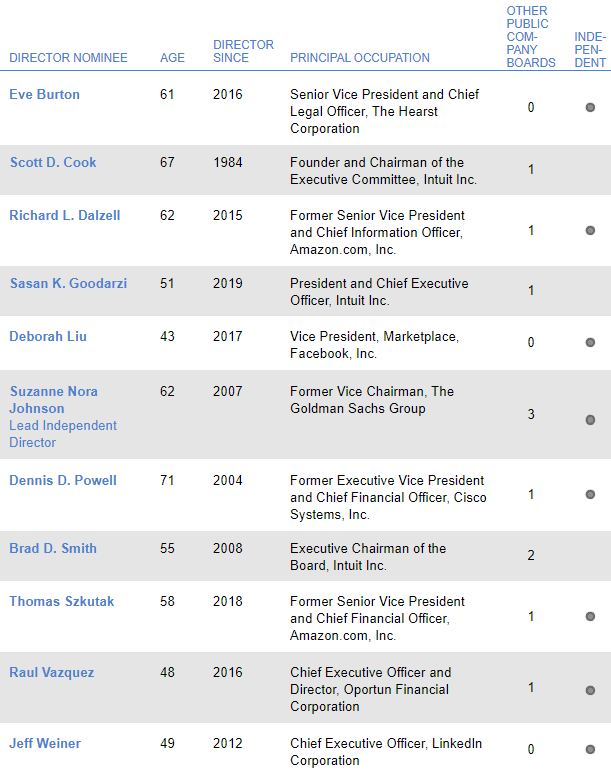

WDAYの取締役はCEO・会長・前会長以外は社外取締役です。取締役の報酬は約4000万円程度です。会長のDavid DuffieldはCornell Universityから電気工学の学位とMBAを取得、WDAY以外にPeopleSoft他2社を創業しています。キャリアの振出はIBMにおけるSE等です。

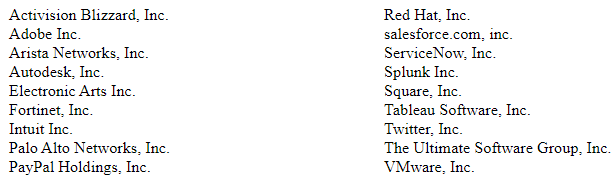

経営陣報酬のベンチマークとしているのは↓の企業です。

経営陣の総報酬は↓です。CEOの報酬は約11億円です。

INTUの取締役はCEO・会長・創業者以外は社外取締役です。取締役の報酬は約4000万円程度です。創業者のScott CookはUniversity of Southern Californiaで数学と経済学をハーバードでMBAを取得、キャリアはP&Gでのマーケター、ベインでのコンサルです。

経営陣報酬のベンチマークとしているのは↓の企業です。

経営陣の総報酬は↓です。CEOの報酬は約18億円です。

米国では標準的な①現金給料②現金インセンティブ(売上高等と連動)③長期株式インセンティブ(ベンチマークとの相対株主リターン等連動)、の三本立てとなっています。

その他

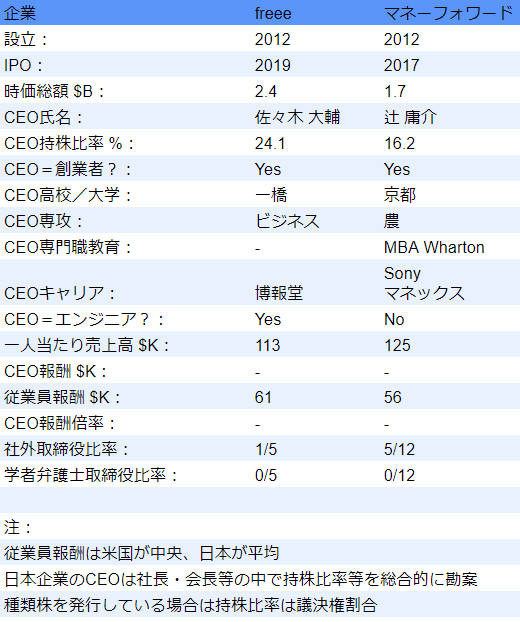

freee創業者の佐々木氏が時間管理術の本を書いています。

働き方改革、残業ゼロ、AI、効率化、生産性……。

「時間の使い方」の巧拙によって圧倒的な個人差が生まれる時代に、必読の1冊!「やりたいことがあるけれど、なかなか時間がない」「いつも、やらなければいけないことに追われている」そんな悩みを抱えるすべての人へ贈る、新しい時間術

何度でも噛み締めたいバフェット箴言

「経済基盤が脆弱と噂されるビジネスに、辣腕と噂される経営陣が乗り込んでいったとき、無傷で残るのはビジネスに関する噂のほうだ」 “When management with a reputation for brilliance tackles a business with a reputation for poor fundamental economics, it is the reputation of the business that remains intact”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。創業から赤字続きだった、しかしFCFは出ていたアマゾン等の長期推移を扱っています。