005_会社のお金の流れ〜普遍の知識編#3〜part3

こんにちは、Tkthonです。会計系はなかなか勉強がはかどりませんが、基礎知識なので粛々とやっていきます。。。

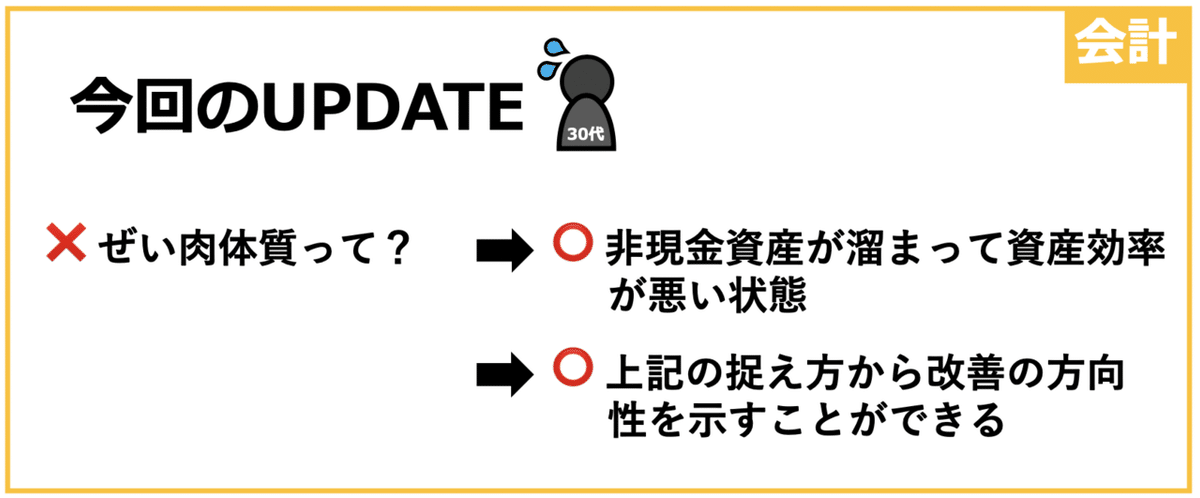

よくニュースで「企業がぜい肉体質になっていると〜」という表現聞いたことないですか?私はこれを聞いて結局どういうことやねんっていつも思っていました。

ということで、今回は”ぜい肉体質とは何か”について勉強していきます。

単刀直入にいうと、ぜい肉体質とは、

「無駄な資産を抱え、資金効率が悪い状態」

を意味しています。では、どういうことかを以下の図で見てみましょう。

上の例では、ぜい肉体質の人は、太っていて沢山食べるけど、筋肉質の人と同じ重量しか上げることができません。エネルギー効率が悪いですね。

これをB/S(バランスシート)で見てみると、流動資産のうち、現金になっていない部分が膨れ上がっています。この部分を指してぜい肉体質と呼ばれているそうです。

この状態では、自由に使える資金が少なく次への活動が制限されるだけでなく、多くの負債を必要とするので、その分、金利によって余計な支出も増えてしまいます。

また、この評価には、1ヵ月の平均売上高で各資産を割った資産回転率という指標が使われるみたいです。(棚卸資産/1ヵ月平均売上=xxxヵ月分みたいな感じです)

これらから以下の点をみると参考になります。

Point 1:企業比較では、非現金流動資産から企業体質をチェック!

この部分が少ない(回転率がいい)、つまり、売掛分(売っているけど現金化していない)と棚卸資産(在庫など)をいかに少なくして、高い売上を上げているかが良い企業と悪い企業の見極めに使えます。

Point 2:改善を目指すには回転率のアップ!

実際に自社の状況を改善する立場だとすると、先ほどの回転率の式から①売上を上げるか②売掛債権・棚卸資産を減らすかが戦略の方向性になります。よく売上金の早期回収と適切な在庫管理が重要と言われる理由はここにあるんですね。

これで会計の第一段はとりあえず終了しようと思います。最低限理解しなければならないことはまだあるようなので、また次の機会に別のソースから知識を得ていきます。

3編になって少し長くなってしまいましたが、ご覧くださっている方の参考になってくれていれば幸いです。

今回もご覧頂きありがとうございました。