日本の銀行って本当に安全⁈〜ペイオフから学ぶこと〜

日本の銀行も潰れることがある。

海外にお金を投資しているという話を、母親にしました。

母親世代は日本の銀行の金利もよかった時代。

当然お金は銀行に預けるものと思っているようです。

海外にお金を預けるという発想がよほど新しいものだったのでしょう。

「もしあんたが預けている外国の銀行に何かあったらどうするの」?

一通り話をした後、母が言い放ったのはこの一言でした。

そこで日本の銀行の安全性や、

日本と世界の銀行を比較をみていき、

お金を預ける場所について考えていきたいと思います。

講義01 日本の銀行は安全!って本当にそうなの⁈

講義02 日本と世界の比較〜格付け〜

講義03 日米と世界の比較〜利回り〜

それでは早速、講義01から。

日本の銀行には「ペイオフ」という制度があります

以下、日本銀行のホームページより用語の説明です。

ペイオフという用語は、次の2つの意味で用いられることがあります。金融機関が破綻した場合の破綻処理方式の1つとして、保険金を預金保険機構が直接預金者に支払う方式を指すことがあります。また、金融機関が破綻した際に、預金等の一定額しか預金保険による保護の対象にならないこと(換言すれば、預金者に損失の負担が生じ得ること)を指すこともあります。

1つ目にある通り、銀行に何かあった時には「預金保険機構」という機構が銀行の代わりに1,000万円まであなたの預金を保証してくれるというものです。

そして、2つ目には預金額が1,000万円を超えた場合には、超えた額は保護の対象外となると書かれています。

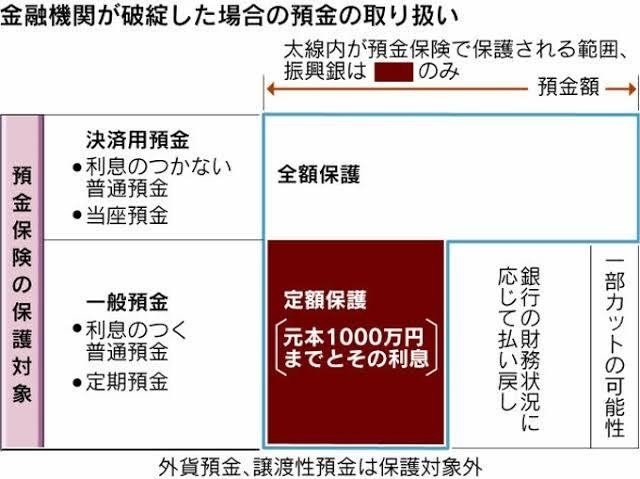

以下の表で見ていただくと、分かりやすいと思います。

銀行が預金額を保証するのではなく、第三者の「預金保護機構」からお金が出ます。

私の母は、日本の銀行は潰れないと信じておりますが、

実際、2010年9月に「日本振興銀行」が破綻し、

ペイオフが発動したという出来事がありました。

最近でも記事になっていましたね。

2020年09月10日時事通信より。

それまでの破綻処理は公的資金で預金を全額保護していたが、金融庁は預金カットを選んだ。破綻時の預金のうち1000万円を超える分は破綻処理を通じて残った資産から返すことになっており、振興銀の場合は計約100億円。6年かけて預金者に返したが、弁済率は

61%にとどまり、40億円強が失われた。

破綻時の預金のうち1,000万円を超える分は、

約100億円あったそうです。

6年かけて預金者に預金を返しましたが、弁済率は61%にとどまり、40億円強が失われたと書かれています。

つまり、1,000万円を超える預金については約60%しか返ってこず、返ってくるまでに6年の歳月を要しているのです!

下の表で見てみましょう。

赤い部分「元本1,000万円とその利息」が保護対象。

全額返ってきた分です。

「銀行の財務状況に応じて払い戻し」の部分が、

日本振興銀行の場合は60億円。これが6年かけて戻ってきたもの。

「一部カットの可能性」の部分が40億円に相当し、返却されなかった分となります。

日本の銀行も潰れることはあるし、預けたお金の一部が返ってこないこともあるということですね。

日本の銀行は安全!って本当にそうなの⁈

という疑問に対してですが、

ペイオフ発動の歴史からみて、必ずしも安全とは言い切れないことが分かりました。

次は世界に目を向けて、お金を預ける場所を考えていきましょう!