株式投資 第二章 する人としない人

第二章 株式投資、する人としない人

さて、いろいろな投資と比較して株式投資の特質と本質が見えてきました。

実際に株式投資をするかしないか判断をするためには、どの程度の収益が考えられるかの議論が重要です。

この議論は「こんなに儲けた人がいましたよ!!」と言うエピソードではなく、前提条件を付けたシミュレーションで、実際のところどの程度の期待値があるのかを見極めてから、株式投資を開始することが重要と思います。

シミュレーションですから前提条件を変えればいろいろと異なる数字が出るわけですが、私は証券会社のセールスマンではないので、あまりバラ色にならない範囲で数字を出して見たいと思います。

住宅ローン返済相当を株式投資に回す

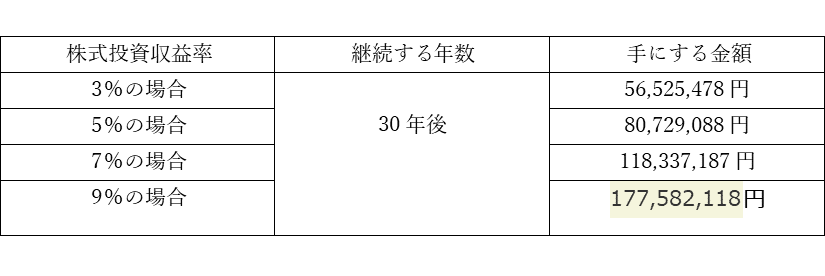

(Case Study-3) ここでは30歳で3,000万円の住宅ローンを借りて、35年で返済を完了するケースを見てみましょう。

A氏は地方公務員で、多少の自己資金+3,000万円の住宅ローンを組んでマンションを購入。契約通り35年返済で完済するとしましょう。地方公務員なのでフラット35の最優遇金利1.88%で3,000万円のローンを借りて、元利均等払いで計算すると、

借入金額 = 30,000,000円

総利息額 = 10,967,343円

毎月の返済額 = 97,541円

諸経費 = 20,000円

返済総額= 40,987,343円

となるそうです 。

一方、友人のB氏は親の家に住み、老親の世話をしたり、子供の世話をしてもらったり、古典的な三世代同居生活をして30年。その間、B氏はA氏の住宅ローン返済額と同額を株式投資に回します。簡単のためにA氏の月額返済額相当の9.7万円を毎月株式投資に回したと仮定しましょう。ここで重要なのが株式投資の収益率ですが、3%~9%のパターンでシミュレーションしてみましょう。

A氏が5,000万円の金融資産を手にするのに何年かかるでしょうか?

目標金額を決めずに30年間続ける場合はどうでしょうか?

さて、地方公務員のA氏は30歳から65歳までの35年間、きちんと公務をしながら借入金3,000万円(と金利1,097万円)を完済し、老後は築35年のマンションに住みながら公務員の年金で暮らせばよいでしょう。まあまあの人生と言ってもよい。

B氏は3,000万円のローンを借りたつもりでローン返済額と同額を投資に回しました。

30年後に再会したら、ローンが5年残っているA氏と、金融資産1.7億円を超えるB氏。私なら絶対B氏の人生が良いと思うけどなwww.

投資収益率が9%になる保証は全然無いですが、ここで重要な事はFIREになる可能性がある生き方はどちらか、という事です。

投資収益率はその年の世界経済や政府・日銀の金利政策などで変動しますが、30年も株式投資の経験を積んできたB氏はだんだんと投資収益率を向上させているでしょうし、株式投資の経験がないA氏は「65歳から株を始めるのは怖い」と思って一生投資と無縁の人生を送るかもしれません。

いずれにせよ、シミュレーションですから、この通りになる人は居ない。ただし、このシミュレーションで示した収益構造を自分のモノにするかどうかは、個人の選択でどうにもなる。この収益構造を自分のモノにしたうえで、あとは創意工夫をして投資収益率が高くなる様に研鑽を積む人生って悪くないと、私は思います。

そんなこと言ったかて、30歳のときに株式投資を開始しなかったワシはもう手遅れやないの?と思ったあなた! そんな事はありませんよ。

60歳で金融資産を株式投資中心にシフト

(Case Study-4) 今まで滅私奉公で会社や役所の仕事に邁進してきて、自分の資産を増やす事に関心がなかったけど、一回目の退職金を貰って、以前からの蓄えと合わせて2,000万円の金融資産を手にした貴方!

従来通り銀行に預けておくと、預金金利は0.001%。

つまり、100万円で年に10円。2,000万円預けておけば年200円の金利が付きます !!

85歳で天寿を全うする予定(笑)で、これから25年間、均等に預金を取り崩して行けば、毎年2,000÷25=80万円ずつ預金を引き出し、自由に使って人生を楽しむことができる。まあ悪くない。

しかし、もし2,000万円を株式に投資したら、、、、

シミュレーションですから利回りを変えて数字を見てみましょう。

想定収益率によって毎年114万円~203万円ずつ使えることがわかりました。

私は85歳過ぎまで生きているつもりだから、25年後にも残高を残したい!なら、

株式投資収益率=5%のケースでも、毎年110万円引き出して、かつ85歳の時にはまだ1,500万円以上残ります。元本が2,000万円でしたから、毎年110万円を引き出し続けて「ほとんど減らない」と言っても良いでしょう!!

あとは、投資金額2,000万円の前提を微調整しても良いし、もっと緻密にシミュレーションしたい方はExcel表を使ってご自分で計算してみましょう。

(Case Study-5) 一年目の終わりの金額=元金×(1+想定利回り)- 引き出し金額

株式投資の初めかた:証券取引口座の開設

まず、自分が取引したい証券会社に証券取引口座を開設しましょう。

ここでは、情報量が豊富な3大証券会社の中で、個人の売買注文取次費用を下げて新興オンライン証券に負けないサービスを提供している(様に見える)日興証券を例にとって見てゆきますが、考え方はどの証券会社も大同小異だと思います。

ⅱ)日興証券のホームページから口座開設を選んで、個人情報を入れます。

氏名、漢字とカタカナ

性別と生年月日

電話種別と電話番号

メールアドレス。2回入力

パスワード。2回入力

自宅の住所

国籍、職業、上場企業の役員か否か

勤務先の概要と電話番号

本人確認書類の提出方法(Web、郵送)

本人確認書類の種類(マイナンバーカード、あるいは免許証など)

マイナンバーカード読み込み

当社からの送金先口座(三菱UFJ,三井住友、ミズホ、それ以外)

金融機関名、支店番号、口座番号

NISA申し込み有無、ロボアドバイザー申込み有無、iDeCo申し込み有無。

入力情報の確認

反社会的勢力の一員でないことの宣言、

口座開設の動機(選択肢選択)

投資の経験(選択肢選択)

投資の目的(複数から選択)

興味ある取引(複数から選択)

投資金額(複数から選択)

●住所の再確認

⇒ 登録したメールアドレスのマイページのURLが送付されるので、こちらをクリック。

⇒ こちらをクリックして確認すると、証券会社の審査が開始される。

マイナンバーカードを読み込むWeb申し込みなら最短即日、書類郵送の場合でも3~4営業日で口座が開設される。

ⅲ)口座が開設されたらオプションのATMカードをリクエストしましょう。

証券会社への入金は銀行振り込みもできますが、ATMからの入金が無料でできるし(ATMによって一回200万円まで)、SMBC日興証券の場合は、全国の三井住友銀行ATMでは手数料無料で一回50万円まで(かつATMの上限以内)の現金が引き出せます。

それ以外にもセブンイレブンのATMでも日中無料引き出しのサービスもあるので、銀行振り込みよりも手軽に入出金ができます。

ⅳ)口座が開設されたら実際の売買注文を出す前に、源泉徴収=あり/なしの選択肢がありますので、源泉徴収なしを選択しておきましょう。これは取引で利益が出た場合に掛かる源泉所得税20.315%を売買の都度、証券会社が代理徴収する事を依頼する(源泉徴収あり)か、自分で確定申告するので証券会社は源泉徴収しなくて良い(源泉徴収なし)かの選択です。

(Case Study-6) 源泉徴収ありにしていると、取引の都度代理徴収されるため納税時期が早くなります。

具体例で説明すると一株@1,000円で買った株を@1,200円で売ると200円×株数の売買益がでますが、同時に売買益の20.315%=約40円×株数の税金が証券会社から代理徴収されます。

したがって、この株式を@1,200円で売っても受け取る金額は

1,200円-(200円×税金20.315%)となり、約1,160円しか口座に入りません。

「手持ち銘柄を@1,200円で売ったら@1,200円の別銘柄は買えない」という事になり資金効率が下がります。

(ただし、確定申告はしない、証券会社から所定の所得税を納付して納税完了する方が良いと考えるかたは「源泉徴収あり」のままで差支えありません)

ⅴ)口座の属性が源泉徴収=なし、に変わったのを確認したら、口座に30万円以上の資金を入れて、その資金でシステム操作の練習を兼ねて、単価が安いNTTの株などを買ったり売ったりしてみることをお勧めします。

注意してほしいのは、源泉徴収=あり、で一度でも取引を実行すると、その年度中(12月末まで)には源泉徴収=なしに変更することができません。忘れずに、その年度の最初の売買をする前に源泉徴収の有無を選択してくだい。

ⅵ)Last but not least、重要なのはここからで、口座開設後しばらく練習した後でも良いので、取引のトップページのメニューから信用取引の説明をよく読み、オンラインで信用口座開設の申し込みをします。証券会社が信用取引に必要な資金を立て替えたり、貴方がつなぎ売りをするための株を賃貸してくれたりするのですから、クレジットカードの信用調査のような項目や、貴方が株式投資(とりわけ信用取引)の「い・ろ・は」を理解しているか判定する簡単な選択式クイズなどがあります。

この本を読んで、株式投資とは何か、信用取引とは何か、の概念を把握できた人には特段難しい事はないので、正直に答えて先方の審査を待ちましょう。

現物取引と信用取引の違いをまとめると以下のようになります。

(この信用取引をどう使いこなすかは第五章で考えます)

注)通常は証券会社に預けた現金はMRF というファンドで自動運用してくれますが、証券会社によっては信用取引口座にするとMRFが適用されないようです(日興証券)。

野村証券では信用口座でも、株式投資に回っていない自己資金は自動的にMRFに回り、年0.007%の(銀行預金の7倍)の分配金が付きます。

口座開設の段取りをおさらいしておきましょう。

Step-0 投資家の注文を取引所に取り次いでくれる証券会社を選ぶ。

Step-1 証券会社に特定口座(確定申告用のデータを保持してくれる)を開設。

Step-1-1 (Option)源泉徴収=なしを選択する。

Step-1-2 (Option)ATMから入出金ができるATMカードをリクエストする。

Step-2 信用取引口座を追加する。

君が幸せなら、君が他者をもまた幸せにする。

――――ルードヴィヒ・フォイエルバッハ

<第二章のまとめ>

株式投資は若い時から始めれば定年退職以前にFIREできる可能性が大きい。

引退後でもその時点の資産を株式投資に回すと生涯に使える金額が増える、かも。

自宅からオンラインで証券会社に口座が作れる。

証券口座はATM経由で手数料なしの入出金ができ支店に赴く必要は無い。

実際に口座を使って売買する前に源泉徴収=なし、を選択する。