史上最高値を記録した日経平均株価の現在地

日経平均株価の現在地は?

日経平均株価が円建て、ドル建てでも「史上最高値」を更新したことが連日ニュースで取り上げられています。まずは日経平均株価が高騰している要因についていくつか挙げていきます。

・日米為替差などによる円安効果

・円安ドル高効果による海外勢の購買力増加

・円安効果による輸出銘柄の高値更新

・半導体需要の再燃(AIバブル効果)

・東京証券取引所による低PBR企業への是正指示

・中国経済の低迷による日本への資金流入

・新型コロナウィルスの5類移行による経済回復

・大企業の業績回復(好決算、稼ぐ力・EPS増)

・米株高、日銀政策金利利上げ期待によるメガバンクの株価上昇

・好調な米国経済指標の連れ高

日経平均株価のPER 16.47、PBR 1.49 (加重平均)と適正な水準で、決して小さくない外部要因と実体経済の回復とともに株価が上昇していると見えます。

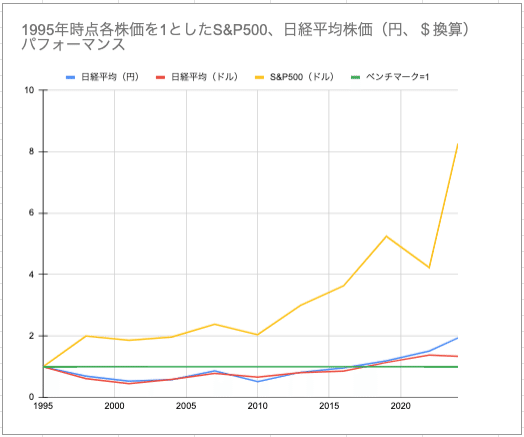

1995年の株価と比較して、日経平均株価は約2倍になったわけですが、米国市場(S&P500指数)の8.4倍と比較すると足元にも及びません。

日経平均株価の向かう先とリスクを考える

日経電子版2月20日付の記事では、上場108社の為替想定140円台が4割というアンケート結果が公表されました。

為替想定140円台という予測からは、米国債券の緩やかな利下げ(インフレ再燃により利下げ時期の後ろ倒し、金利の高止まり予想)、引き続き新NISAなどによる投資資金(円)の海外流出、日銀政策金利の利上げによる効果も為替市場にとっては焼け石に水らしいということが読み取れます。

単にドル円為替レートだけでなく、半導体需要やAIブーム(バブル)の行先、中国市場と各国の戦争・紛争にも大きく左右されますが、この為替想定のまま、日本の大企業が決算を通年クリアしていき、EPSも上がれば株価が上がってもPERは20以下に収まり、日経平均株価が加熱しすぎる心配もそこまではないのかなと思います。

主要企業の四季報を見ても確認できる2025年までは横ばいか緩やかな右肩上がりです。

心配なのは2025年下半期以降の円高、半導体・AI特需のない世界で日本株がどこまで今の稼ぐ力と株価を維持できるかですが、日本人の円売り(外国株買い)とDXによるドル買いがずっと続いていくため、何か大前提が崩れるようなガラガラポンが起こらない限りは、円安圧力が強すぎて円安のままなのではという懸念もあります。

今後の投資戦略

個人的には引き続き新NISAのつみたて枠で税制優遇を受けながら、経済成長率とリターンの大きい米国中心の全世界株に加えて、日銀政策金利上昇による決算のプラスのインパクトの大きいメガバンク、米利下げにより資金調達がしやすくなった人口の多い新興国株ETFを成長投資枠で購入継続しようと思います。

おまけ(個別株で遊ぶ時のヒットアンドアウェイ戦略とか新興EV株とか)

株式を含め全ての金融商品にはリスクとリターンがあり、特に小型ミーム株のバブルはとてつもなくやばいのでのめり込みすぎないように気をつけましょう。(放っておけば-95%ととかも普通にあります。)

個別株で遊ぶ場合の例↓(ヒットアンドアウェイ戦略)

・リークで買い事実(実績)ですぐに売る

たとえばコロナショック後の米国金利緊急利下げにより資金調達が容易になり、スタートアップビジネスがやりやすくなりました。EV銘柄のIPOブームがちょうど重なり、まだEVを量産できる状態でもないのに株価だけが異常に上がりました。

ルーシッド・モーターズ、リヴィアン、カヌー、フィスカー、ローズタウン・モーターズ(倒産)も同じくサウジ政府やアマゾンの後ろ盾があり、生産計画もなんとなくこなして展示会などでリリースも繋ぎながら増資、量産計画が出たところ、株価が急騰したところで投機は終了です。

まだまだ上がったなというふうに上昇の機会損失のようにも見えますが、下げ3日というように売られる際は激しく売られたり、リバウンドに見えたものが騙しだったり、米国株式市場にストップ安(急激な価格変動による取引停止)がほぼなかったりとすぐに手放した方がいい理由もあるので、あくまでも小型ミーム株はヒットアンドアウェイの方がいいかなと思います。

案の定、米国経済急回復による利上げにより資金調達(金利の返済)が厳しくなり、中国廉価EVが急速に普及して過当競争に巻き込まれ、日欧米大手が引き続き強かったりと現在では決算も生産目標も未達でレイオフし、ルーシッド・モーターズの株価は2021年11月で57ドルの高値の後、年明けに20ドルの安値、現在は3ドルのボロ株になり、なお悪いニュースで2桁%大暴落しており、目も当てられない状況です。

米国長期債券利回りが下がったとき(2025年中間?)には、このようなボロ株や新興IT銘柄が再浮上するかもしれません。

免責

投資には多大なリスクが伴います。投資を行う際には自身の判断により、リスクの許容できる範囲で行なってください。

当記事をもとに損失が発生した場合にも筆者は一切の責任を負わないものとします。