相続財産の範囲は?相続税がかかる財産・かからない財産を一覧で解説!

相続税は「人の死亡」によって亡くなった人の財産を受け継いだときに受け継いだ人にかかる税金のことを指します。

相続や遺言によって遺産(財産)を取得した場合に、その取得した遺産(財産)に課税されます。

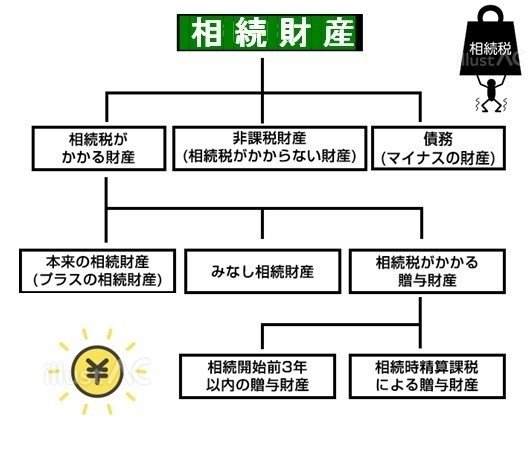

しかし、この取得した遺産には相続税がかかるものと相続税がかからない遺産の二つに分けることができ、これらを合わせて”相続財産”と呼びます。課税対象となるかならないかは相続税法によって定められています。

全ての財産が課税対象となるわけではないので、生前対策をする場合は自身の財産の中で課税対象となるものはどれか把握しておくことをおススメします。

本文では、相続税がかかる財産・かからない財産についてご説明します。

◇無料で相続税のシミュレーションができる!相続税申告システムTASKIはこちら➡️ https://taski.co.jp

◇運営会社サイト(TASKI株式会社)はこちら➡️https://blog.taski.co.jp

1. 相続税のかかる財産の範囲

相続税は、基本的には被相続人(亡くなった人)の名義になっていた財産すべてにかかります。

対象となる財産基準は「被相続人の死亡時」です。

具体的には下記のようなものが該当します。

戸建て

マンション

農地

店

貸地

不動産上の権利

現金

預貯金

有価証券

小切手

貸付金

国債

ゴルフ会員権

著作権

車

電話加入権

営業権

自動車

船舶

事業用の動産

骨董品

宝石

名義預金

生前贈与した財産(被相続人が亡くなる前3年以内の贈与)

被相続人の方の口座から亡くなる直前に引き出した現金など

これらは、相続開始と同時にすべて法定相続人(民法で定められた範囲の相続人)の潜在的な共有状態にあるとみなされるため、その後の遺産分割協議で分割方法を決める、遺言があればそれに従って分配する、法定相続分通りに分けるなどの方法で最終的に帰属先が決まることとなります。

2.相続税のかからない財産の範囲

以下のような財産については相続税がかからないことになっています。

◆墓地、墓石、仏壇、仏具、神棚など

これらに相続税はかかりません。ただし、金の仏像などを骨董品として持っていた場合には、非課税とはなりません。

◆弔慰金、花輪代など

遺族に対するお悔みとして支給される弔慰金や花輪代などは、その金額が世間一般の常識的な金額の範囲内であれば、相続税がかかりません。

しかし、「常識的な金額」の判断は大変難しいので、相続税法では形式基準として次の金額までは非課税とし、これを超えるものを退職金に含めて課税するという取扱いを定めています。

業務上の死亡の場合・・・普通給与の3年分

業務上の死亡でない場合・・・普通給与の半年分

(注)この場合の普通給与とは、被相続人の死亡時における賞与以外の給与をいいます。

◆生命保険金、退職手当金

上記のように、生命保険金や退職金も相続財産とみなされますが、そのうちそれぞれ一定の金額までは相続税がかかりません。

※生命保険金、退職金の非課税限度額の計算式

【生命保険金、退職金の非課税限度額=500万円×法定相続人の数】

上記の法定相続人の数というのは、相続放棄があった場合でもその放棄がなかったものとして計算します。

◆事故などの損害賠償金

交通事故や飛行機事故で被害者(被相続人)が死亡した場合には、生命保険金や損害保険金のほかに損害賠償金が支払われます。

この場合の損害賠償金にはさまざまな性質があると考えられますが、遺族の精神的な苦痛に対する慰謝料としての賠償金を請求する権利の部分については、相続税も所得税もかかりません。しかし、財産的損害、つまり事故による付添看護費や医療費などに対する賠償金を請求する権利の部分のほか、逸失利益などは、相続財産に含まれます。

◆国や地方公共団体などへ寄附した財産

相続した財産そのものを、相続税の申告書の提出期限までに国、地方公共団体、特定の公益法人、認定NPO法人等に寄附した場合にはその寄附した財産について相続税はかかりません。ただし特定の公益法人への寄附については、

・既に設立されている公益法人への寄附に限ること

・寄附を受けた公益法人は、その財産を2年以内に公益事業の用に供すること

・その寄附によって寄附をした人やその親族の税金が不当に安くならないこと

などの制限が付けられています。

3.マイナス財産

借入金などの「マイナスの財産」も両方を合わせて相続財産と呼ぶため、相続財産には「マイナスの財産」(負債)も含まれます。

具体的には下記のような例が挙げられます。

・借金や買掛金

・自動車ローンなど

・所得税や住民税などの税金の未払い分

・未払いの医療費や家賃などの未払い分

そして、マイナス財産がある場合において、プラスの財産だけを相続することはできません。プラスもマイナスもどちらも等しく相続財産であるため、相続する場合はどちらも相続しないのならばどちらも相続放棄することになります。

ただし相続には「限定承認」という相続方法もあります。そのため、マイナス財産を抱えている方もご安心ください。

4.まとめ

相続税のかかる財産とかからない財産について解説しました。

相続税は基礎控除が用意されていて、すべての相続で相続税がかかるわけではありません。しかし、相続財産には多くのものがあり、課税対象となるか、課税対象とならないのかは非常に複雑であり、知識を要します。

相続税のトラブルを防ぐためにも、相続財産の整理、精査は早い段階で行うことをおススメします。

◇無料で相続税のシミュレーションができる!相続税申告システムTASKIはこちら➡️ https://taski.co.jp

◇運営会社サイト(TASKI株式会社)はこちら➡️https://blog.taski.co.jp