国債(9)日本の常識は世界の非常識。

前回の要約:

『国債は”政府の帳簿上、利息分だけ計上すればいいじゃん”』が世界標準です。

日本流:国債のコストとは?

で、前回の最後に「実際は世界各国で累積赤字が積みあがる」としましたね。この部分を組み入れて対応しているのが日本流なんです。

結論:

"国債発行は元本と利息分の両方を計上しなきゃダメじゃん。"

まぁ、グローバル標準とは全然違いますね。

当然、歳入=収入として

つまり「国の支出をするための収入源」として公債が組み込まれている。

そして、歳出=支出に「債務償還費」が計上されています。

この「債務償還費」が

「日本流」と「世界標準」の差分ですね、これがポイント。

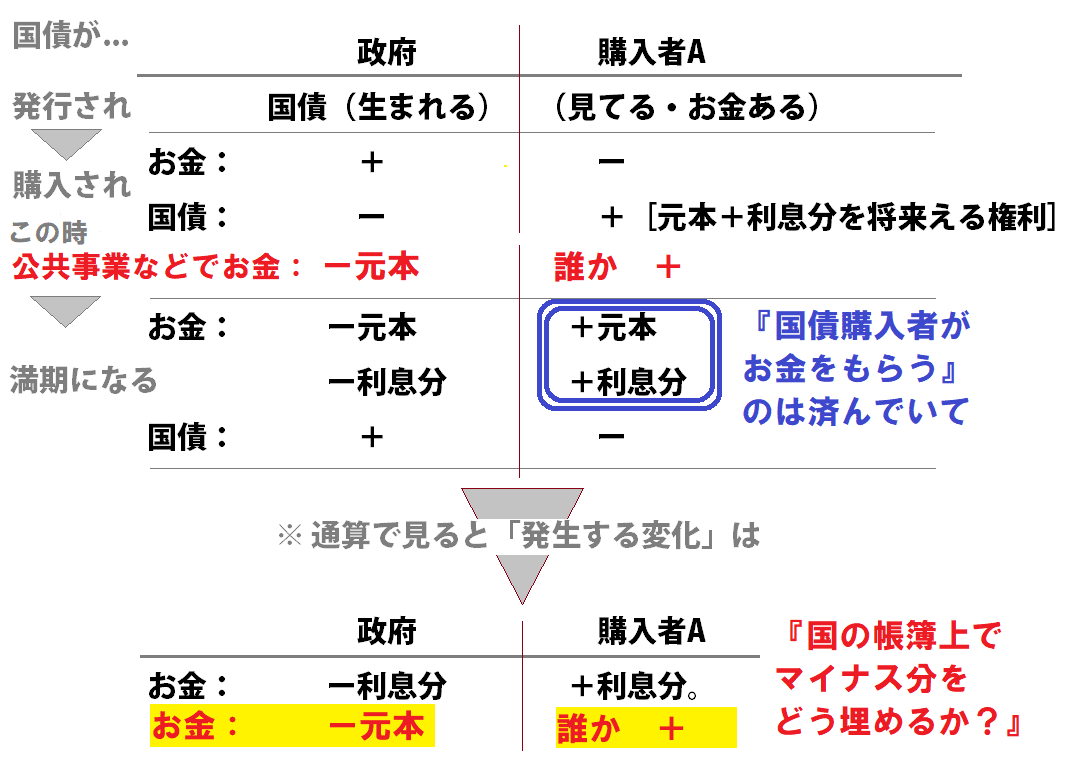

帳簿上、そのマイナス分をどう埋めるか?

ここでとても大事なこと。

この話は「あくまで、政府の帳簿上の話」ということ。

*「国債購入者が損する話とかじゃない」からね。

国の帳簿上で

”マイナス分をそのままにする”か?

”マイナス分をお金(プラス分)で埋めて無くすか?”

という問題です。

世界標準は「無期限」でいいよ。

海外はそもそも

■そもそも元本は一般会計の外で

■「必要なコスト、利子分の支払いは毎年計上してる」訳だし

この穴埋めは、無期限でいいよ。

当たり前だけども

「100億円のマイナスが一度発生」したとして

■そのマイナス分はずーーと100億円

■それが残る、ということ。

日本は「60年絶対に全額」ルール

日本は

■元本も一般会計に入っていて

■「当然元本も利息分も返済が必要」だと考えている訳だから

「返す期限まで決めている」ってことね。

しかも「期限決める」っていうのは

「財政収支が赤字とか黒字とか」にも関係なく

「絶対全額返済」という訳ね。

これが

実はいろんな問題を引き起こしているんです....

そんなことも知らずに

善意で導入されたんです。

次回に続きます。

~~関連記事

『グローバルスタンダード』

『債務対GDP比は重要!?』

『国家予算を虫の目でみる(とりま)』

この記事が気に入ったらサポートをしてみませんか?