【イオン】第3回 なぜSM(スーパーマーケット)事業は20年で10倍の規模になったのか?

上の写真にあるすべてのスーパーが、今やイオングループであることをご存知でしょうか?

かつて日本一のスーパーであったダイエーも、2014年にイオンの完全子会社になりました。昔を知る人からすれば、ジャスコ(今のイオン)がダイエーを飲み込むことになろうとは、思わなかったでしょう。

イオンのスーパーマーケット事業(以下SM事業)(*1) は、この20年で大きく拡大し、本業のGMS事業と同規模にまでなりました。それはなぜ、どのように起こったのでしょうか?

SM事業の仕事内容と今の決算を見ながら、この20年間の変化の理由に迫りたいと思います。

(*1) スーパーマーケット(食品スーパー): 主に食料品を取り扱う専業スーパーのこと。もともとの特徴は、個人経営の八百屋、魚屋に比べて、多品種の食料品を1つの店舗で取り扱い、一括仕入れにより低価格を実現することで世界中で発展した。

1.イオンのSM事業って何をしているの?

70の会社が、各地でそれぞれのスーパーを運営している。

イオンのSM事業には、実に70社ほどの会社が含まれています。主力の「マックスバリュ―」も各地域ごとに会社があり、その他のブランドも冒頭の写真のように、数多く含まれています。

SM(スーパーマーケット)は食料品、特に生鮮食品がウリ

スーパーマーケット(食品スーパー)の仕事は、調達、物流、店舗開発、販売・接客までと、食品業界の流れの中では生産・製造活動以外のほとんどの活動を行います。詳しくは、以下の記事をご覧ください。

GMSとの違いは取り扱い商品です。スーパーは主に食料品、日用品のみを取り扱います。GMSはこれに加え、衣料品や家電など幅広い商品を扱います。

一方で、コンビニとスーパーの主な違いは「生鮮食品(野菜、肉、魚)」を取り扱う点と言えます。生鮮食品の魅力はスーパーの差別化のポイントになっており、品質のいい調達先、鮮度を保つ流通システム、売場の工夫などが、近年のスーパーの成否を分けているともいえます。

2.イオンのSM事業って、どのくらい大きいの?

売上高は3兆円超え、日本のスーパー業界では最大のグループ

イオンのSM事業の売上高は3兆0705億円(2020年2月期)です。イオングループ全体の売上高の35.6%を占め、近年GMS事業を抜いてグループで最大の事業となりました。

日本のスーパーマーケット市場約15兆円の中では、約20%を占める最大のグループでもあります。

イオンのスーパーマーケットでも、2000万人が、毎週、3000円の買い物をしている。

年間3兆円という売上規模は、イオンのGMS事業とほぼ同規模です。これは、日本の2000万人が、毎週、3000円の買い物をしている、と言い換えることができます。

このように、すでに日本人の生活に広く浸透しているイオングループのスーパーマーケットですが、その成長性はどうでしょうか?

イオンのSM事業の規模はこの20年で10倍になった

(イオン統合レポート2019より)

イオンの主力事業は元々GMS事業でした。このため、以前のSM事業の規模は小さく、2000年時点の売上高は0.3兆円にすぎませんでした(上図黄色)。しかし、2018年には、その売上高は3.2兆円になっています。なんと約10倍にまで拡大しているんです。

この20年の間に、いったい何があったのでしょうか?

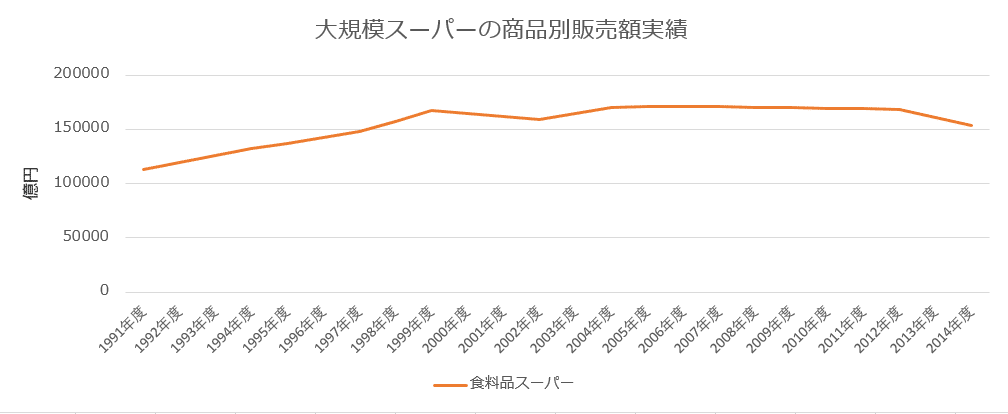

日本の食品スーパー市場が拡大したわけではない

出典:経済産業省 商業統計(業態別)、2012年経済センサス‐活動調査結果(卸売業,小売業)』、食料品スーパー:食料品が70%以上、売場面積250平方メートル以上、で集計

日本の食品スーパー市場は年間約15兆円の規模があります。しかし、上のグラフを見ると分かる通り、2000年頃からその規模はほとんど変わっていません。

それでは、イオンのSM事業の拡大の理由とはなんでしょうか?

数々の経営統合により、SM事業は拡大した

この20年間でイオンのSM事業が急速に拡大したのは、数多くの経営統合が行われた事が理由です。大きな統合だけを時系列に並べても、ヤオハン、マルナカ、カスミ、いなげや(業務提携)、ピーコック、ダイエー、マルエツと、枚挙にいとまがありません。

こうした数多くの経営統合により、SM事業は2000年当時の10倍と言う3兆円の規模まで拡大しました。

一方で、内容を見ると、ヤオハン(経営破綻)、ダイエー(経営破綻)、ピーコック(業績不調)と、経営支援、再建を引き受けたものが多いようにも映ります。セブン&アイや他の企業も手を出さなかった、こうした企業までも含め、イオンはなぜ経営統合し続けてきたのでしょうか?

3.なぜイオンのSM事業は、この20年経営統合を続けてきたのか?

一般に、経営統合や買収には、当然経営戦略上のメリットが存在します。規模の拡大による商品仕入れの交渉力向上などのスケールメリット。未開拓地域への短期間での出店。優秀な販売ノウハウの獲得などが代表例です。

ダイエーやピーコック買収は、スケールメリットを得るのと同時に、報道ではグループの当時の戦略の一つである「大都市シフト」を加速するためとも言われました。

しかしそれでも、赤字企業には赤字の理由があります。店舗の立地や設備、従業員、商品、売場の魅力のそれぞれに課題があり、これを利益体質にすることは容易ではありません。それでも買収を決断した背景には、イオンの経営理念が垣間見えます。

「イオンのDNA」でも語られる「合併」のこと

広く知られてはいませんが、イオングループは自ら「イオンのDNA」として、「心と心の合併」をうたっています。自社のDNAとして掲げるほど、イオングループと「合併」は切り離せない関係にあります。

イオングループの歴史は合併の歴史

イオンの前身であるジャスコは、JUSCO (Japan United Stores COmpany) の意味で、創業の岡田屋を含む3社が共同仕入会社を作るところから設立されました。「企業の歴史は合併の歴史」

「規模の拡大こそが企業の存続を可能にし、かつ小売業の近代化に結び付く」代々の経営者の話の中には、このような言葉も出てきます。

イオンが経営統合により、数々のスーパーの支援や再建を引き受けながら拡大してきたのには、経営上のメリットはもちろんのこと、この経営理念が色濃く反映されているように感じます。

このように、経営統合により急拡大したSM事業ですが、その収益性はどうでしょうか?

4.イオンのSM事業って、儲かっているの?

イオンのSM事業の営業利益は約200億円です。売上規模でいえばイオングループ全体の3分の1を占めるSM事業ですが、利益でいえばグループ全体の約10%程度に留まります。

事業の収益性を示す売上高営業利益率は、わずか0.7%です。低そうに見える数値ですが、食品スーパー業界の中ではどのような位置づけでしょうか?

食品スーパー業界の各地域の有力スーパーと比較したのが、以下のグラフになります。(グラフの紫色)

各地の有力スーパーは2%を超えるところが多い中で、イオンのSM事業の0.7%は残念ながら非常に低い水準と言えます。業界最大の売上規模ならば、スケールメリットもあるので利益率が良くなりそうなものです。それなのに、なぜこれほど利益率が低いのでしょうか?

赤字の会社が利益を押し下げている

まずは、イオンのSM事業に所属する会社ごとに、営業利益率推移を見てみましょう。

まず注目したいのは、赤字になっている会社(ダイエー、ミニストップ)の存在です。

ダイエーは産業再生機構による再建が長引いたのち、2015年にイオンの完全子会社となりました。大きな赤字の出る状態でしたが、不採算店の整理をしながら、徐々に赤字幅を減らしてきました。それでも、まだ赤字は続いています。

また、ミニストップ(*2)は国内・海外ともに苦戦しており、売上の減少から赤字に転落しています。

(*2) ミニストップは、コンビニ業態ですがイオングループの事業区分上は、現在SM事業に含められています。

2社とも、規模も比較的大きく、赤字がSM事業全体に与える影響も大きいと言えます。このように、再建途中にある買収企業や、コンビニ業態の不振が、SM事業の低利益率の一つの要因です。

黒字の会社も収益性があまり高くない

次に、営業黒字をを出しているSM事業各社の利益率も見てみましょう。ほとんどが2%の水準に達していないことが見て取れます。継続して2%を超えているのは、「ベルク」と「マックスバリュ東海(旧ヤオハン)」くらいです。

各地の有力スーパーは2%を超えているところが多いのに、なぜイオングループの各社はどこも低いのでしょうか?

実は、イオンは各地域のマーケットリーダーではない

この理由は、地域ごとの食品スーパーのシェアから推測することができます。実は、東北、九州といった地域別にみると、イオンのスーパーがシェア1位の地域は多くありません。

経営統合の歴史を振り返れば、イオンのSM事業の各社は、地域の競争に勝てなかったり、経営の面で苦しんだスーパーがイオングループに参加したケースが多いように見えます。こう考えると、各社の利益が高くないことも理解できます。

弱いスーパーが地域で勝ち残るための統合

イオンのSM事業の拡大は、地域でシェアを独走する人気スーパーが、優れたノウハウで市場を拡大するものではありません。むしろ、店舗の魅力で勝ちきれないスーパーが、統合によるスケールメリットとイオンブランドにより、勝ち残るための生存戦略と言えます。

競争力の高くない企業を黒字化することは出来ている

このように視点を変えてみると、各社は黒字化できているのですから、スケールメリットが効果を発揮しているとも取れます。

WAONと言う日本最大級のポイントシステムとクレジットカード。PB(プライベートブランド)開発。流通インフラや、システム投資。これらは、単独の会社が行うのは容易でなく、メリットの典型ともいえるのではないでしょうか。

No.1 ではない競争力、収益力をスケールメリットで補った結果が現在の利益率。有力スーパーは超えないながらも、利益はだせている。こんな捉え方が、SM事業を理解する上ではいいのかも知れません。

5.イオンのSM事業のまとめとこれから

イオンのSM事業は、規模の力でマーケットリーダーに挑戦する集団

イオンのSM事業は、日本最大のスーパーマーケットグループです。しかし、各地域でシェアを独占するマーケットリーダーというよりは、むしろ統合と規模の力で、こうした地域の有力スーパーへ挑戦する集団と言えます。

これから、グループのSM事業はどのように進んでいくのでしょうか?

競争力の強化、地方の業界トップ企業を作る

イオングループは、近年相次いで、地方ごとのグループ企業の再編を発表しました。関東のユナイテッドスーパーHD設立(マルエツ、カスミ、マックスバリュ関東)、イオン東北設立、イオン北海道の合併などにより、地方の最大シェアの会社作りを目指しています。地域でのスケールメリットを増しつつ、競争力を高める戦略です。

経済力が活きる、次世代ネットスーパーの開発

また、イオングループは、昨年11月に、英国ネットスーパーのオカドとの提携も発表しています。Amazonや楽天を始めとするEコマース企業の進出と言う脅威に晒されている中で、デジタルシフトの実行も、決して楽ではない道のりに見えます。

一方で、こうした業界のルールそのものを変える投資は、地方スーパーよりは、やはり経済力のあるイオンに強みがあるとも言えます。

SM事業は、イオンにとっては得意分野でなく挑戦の分野です。イオンのDNAでもある統合・合併によりSM事業の規模は十分成長しました。あとはサービスの中身で市場の勝者になれるのか、それはイオンにとっては、初めてに近い大きな挑戦かもしれません。

=================================

参考文献

イオンおよび、グループ各社IR資料

==================================

この記事が気に入ったらサポートをしてみませんか?