住宅金融公庫 1950-2007|戦後の住まいをつくった仕組み

持ち家政策を推進し、設計図等のパッケージ化で請負契約を定着、そしてプレハブ住宅の受容も後押しした公庫を「戦後の住まいをつくった仕組み」として読み解きたいナというお話です。

長期固定金利の住宅ローン「フラット35」が有名な住宅金融支援機構(図1)。2007年4月に住宅金融公庫(1950-2007)の業務を継承した独立行政法人です。

図1 住宅金融支援機構「フラット35」

あの「聖域なき構造改革」を掲げた小泉内閣が推し進めた特殊法人改革によって、住宅金融公庫は日本道路公団や都市基盤整備公団、石油公団などと並んで改革の対象になり、そして、57年にわたる役割を終えたのでした。

57年間。いわば戦後日本の歴史とともに歩んできた住宅金融公庫は1950年に発足して以来、住宅公団(現UR都市機構、1955)や公営住宅(1951)とあわせて、住宅政策の3本柱の、しかも最も太い柱(最大の住宅供給量)として活躍してきました。

そんな住宅金融公庫の主な役割は、中・高所得階層を対象に国が個人へ建設資金融資を行うこと。なので「家を建てるためのお金を貸す」イメージばかりが強い。でも、住宅金融公庫は、単にお金を貸すだけではなくって、実際に建てられる住宅自体についてもあれこれと注文をつけました(=建設指導)。というか、住宅金融公庫は戦後日本社会において、庶民の住宅や家づくり文化自体を形成する鋳型として機能したのでは中廊下。そう言っても過言ではないように思えます。

ということで、住宅金融公庫の約半世紀にわたる歩みを「戦後住宅をつくった仕組み」という観点から観察してみたら面白そう!という思いつきでもって、忘れないうちに、この妄想をつれづれなるままにメモしておこうと思います。住宅金融公庫法公布(1950.5.6)からちょうど69年目にあたる今日に。

住宅金融公庫の誕生

住宅金融公庫が発足した1950年といえば、志村けんが生まれた年であるだけじゃなく、建築基準法や建築士法が制定された年でもあります。住宅金融公庫法にはこうあります。

第一条 住宅金融公庫は、国民大衆が健康で文化的な生活を営むに足る住宅の建設に必要な資金で、銀行その他一般の金融機関が融通することを困難とするものを融通することを目的とする。

(住宅金融公庫法、昭和二十五年法律第百五十六号)

1945年の敗戦からまだ5年が経ったばかり。そもそも、1950年は未だGHQ占領下。焼け野原になった国土や生活の復興に追われていたなか、ようやく緊急的措置でなく恒久的な施策として、「建築がつくられる仕組み」が生まれはじめたのが、この1950年という年でした。日本国憲法で謳われた「健康で文化的な生活」を実現する具体的な仕組みとして。

圧倒的な住宅難の時代。推定410万戸といわれた住宅数の不足をどうやって確保するかが喫緊課題になりました。とはいえ、住宅難はすでに戦時中からの課題でもあったことを思うと、この住宅課題は戦時から戦後にかけて連続しているともいえます。

戦時中の住宅難解決にあたった住宅営団(1941)は1949年に廃止。翌年の1950年に住宅金融公庫が生まれたことになります。この「住宅営団から住宅金融公庫への転換」は、言い換えると国家による「直接的住宅供給」から、国民がそれぞれ自力建設で住宅を確保し、国は建設資金融資を行うという「間接的住宅供給」への転換。

この転換が戦後日本の持ち家政策、その象徴としての、いわゆる「庭つき郊外一戸建て住宅」をあがりとする「住宅双六」(図2)へと結実していったのでした。

図2 上田篤ほか「現代住宅双六」

よく、戦後の持ち家政策はアメリカのそれを真似たと言われます。「戦後の住宅政策の原型は、戦前官僚機構によってつくられた戦時住宅政策の継承をベースにニューディーラーたちによるアメリカ型政策を接ぎ木してつくられた」(大本圭野、2005)と。

憲法にせよ、戦後教育にせよ、そして住宅金融公庫にせよ、GHQ占領下につくられた制度は「お仕着せ改革」論が根強くあります。もちろん、そういう側面はありつつも、でも、予想以上に戦前・戦時までの蓄積の上に継承されていたりもします。

たとえば、同潤会から住宅営団、戦災復興院、建設省、住宅金融公庫、日本住宅公団といった、それぞれ直接つながりがあるわけではないにせよ、当該団体での業務を主導した人物が思いのほか重なっているわけで、当然に「継承」が予想される。

とはいえ「何が継承され何が足されたかという具体的な部分はミッシングリンクのままなのである」と初田香成氏は指摘します。今後の研究がまたれます。

ニューディール政策が海を越えて遠く日本へ散種されて、国民の自力建設で戸建て・持ち家が建てられていったわけですが、コツコツとレンガを積む勤勉さがニューディール政策とつながり、しかもブタが「自力建設」するディズニーアニメ「三匹の子ぶた」(1933)を連想させます(ニール・ガブラー『創造の狂気:ウォルト・ディズニー』ダイヤモンド社、2007 )。あ、脱線しすぎるのでガマン、ガマン。

話を戻して。住宅金融公庫が誕生した1950年以降、「公庫住宅」(公庫融資を受けてつくられた住宅をこう呼ぶ)がどう展開していったのかを知ることはもちろんですが、それ以前にあたる戦時中の「国民住宅」からの連続として「公庫住宅」を観察することで、戦後住宅を再考する大きな手がかりが得られそうです。

「住宅」でなく「人」を価値付ける

住宅金融公庫の融資を受けて建設された住宅は、膨大な数に上るわけですが、初期の「公庫住宅」として有名なのは「昭和のくらし博物館」となっている木造住宅です。

公庫設立の翌1951年、建築技師・小泉孝(1901-1982)設計により新築。前融資を受けるため、延床面積の上限である18坪に抑えられているそう。ちなみに小泉孝は、当館の館長であり生活史研究者である小泉和子の実父。

さて、住宅金融公庫の融資を受けるためには、どのような手続きを踏む必要があり、どのような基準でもって融資が行われたのでしょうか。それを知ることは、戦後日本の「持ち家」取得にどんなフィルターが設けられていたかを把握することにつながります。

例えば、住宅金融公庫(そして銀行などの住宅ローンも)は、担保となる住宅の売却だけでローンを返済できないことを前提に「人」に対して資金を貸します。言ってみれば、日本の住宅ローンは「長期月賦販売」ということ。よく、住宅は新築後どんどん資産価値が目減りしていくことが指摘されるけれども、むしろ最初から「住宅」に価値を置いて担保付けるのではなく、「人」に価値付けがされる。

そして、このことは「住宅双六」を進めることができる「人」が選別されていることをも意味します。つまりは、安定した企業に勤めるホワイトカラー層でなければコマを進められない(砂原庸介『新築がお好きですか?』ミネルヴァ書房、2018)。

そもそも中・高所得階層向けに国が個人へ建設資金融資を行うことが住宅金融公庫の守備範囲なんだから当然に思えなくもないですが、問題は「庭つき郊外一戸建て住宅」以外の選択肢が十分に供給されず、さらには、あったとしても居住水準が持ち家に比べ、著しく低く据え置かれたこと。

多少無理をしてでも公庫を利用して持ち家を取得したいと思わざるを得ない状況(あるいは、それを断念せざるをえない状況)が生まれてしまったのもまた事実です。それは「持ち家を取得できる甲斐性があるのかどうか」が問われる社会でもあります。

住宅金融公庫監事だった村川謙雄の著書、『公庫住宅の話:住宅金融公庫の手引き』(新建築社、1950)の自序には次のような文言が出てきます。

住宅難に心から苦しんでいるのは婦人達で、同時に又住宅を建てようと思い、その目的を果たそうと最も熱意のあるのも婦人達だと信じています。一家の財政を切り盛りして、山内一豊夫人の例を引くまでもなく、何とか建築費の財源を生み出してゆくのは、主婦の努力に俟つところが大きい。住宅問題も結局、婦人問題だと思います。

(村川謙雄『公庫住宅の話』1950)

この文章から、戸建て・持ち家を持つということの意味だとか求められる姿勢がうかがえます。夫はがんばって会社で働き、妻は内助の功で蓄財する。そんなロールモデルが戦後の家づくりを支えたのです。

あと、建設資金融資だけどつくられる「建物」よりも、返済を担う「人」を見て金を貸すことは、「住宅」自体に価値を問わない家づくり文化を生み出したとも言えそうです。それは、別の見方をすれば、住宅を比較的自由に設計できるという「可能性」としても機能し、コインの裏表として、ヒドイ家がたくさんできてしまうという「可能性」でもあったように思えます。

設計図のパッケージ化、仕様・値段の見える化

住宅金融公庫が担った役割は、住宅資金の貸付と管理回収があるのはもちろんですが、先述したように、それとは別に融資物件に対する建設指導もまた重要視された業務でした。住宅金融公庫は何をどう指導したのか。ちょっと長いですが坪田慎介氏はこう指摘しています。

「我国の住宅建設は、特に小住宅の場合、予め詳細な設計図を作らず、工事中に大工と口頭で打ち合わせつつ工事を進めることが一般的な慣習として成立していた。そのため、事前に正確な見積りが行えないという不具合が存在した。また、1950年11月には建築基準法の施行により確認申請の制度が成立したが、公庫の融資対象となる30坪以下の住宅に関して、平面図及び配置図以外の図面の提出義務はなかった。このように建設資金の総額を事前に見積もるという慣習や、建設される住宅の品質を確保する制度が欠如したまま、個人の住宅建設に対する公的融資を開始することが困難であったことは想像に難くない。」

(坪田慎介ほか、2006.6)

それゆえ住宅金融公庫は、当時いろいろと問題もあった「慣習的住宅建設方式の是正」を目指して建設指導を業務の一環に組み込んだのでした。ちゃんとした設計図を事前に作成し、それをもとに契約し、その設計図通りに工事を行う。請負契約を行うために、大工は会社(=工務店)の体裁へと衣替えしました。

この、予め詳細な設計図を作成し、それをもとに工事を行うことがもたらした恩恵は大きいでしょう。でもそれと同時に、やはり失わせたものもあるでしょう。「工事中に大工と口頭で打ち合わせ」する普請文化の喪失。ただ、その文化は庶民のものではなかったので、失わせたというよりも継承(模倣?)できなかったというべきかもしれませんが。

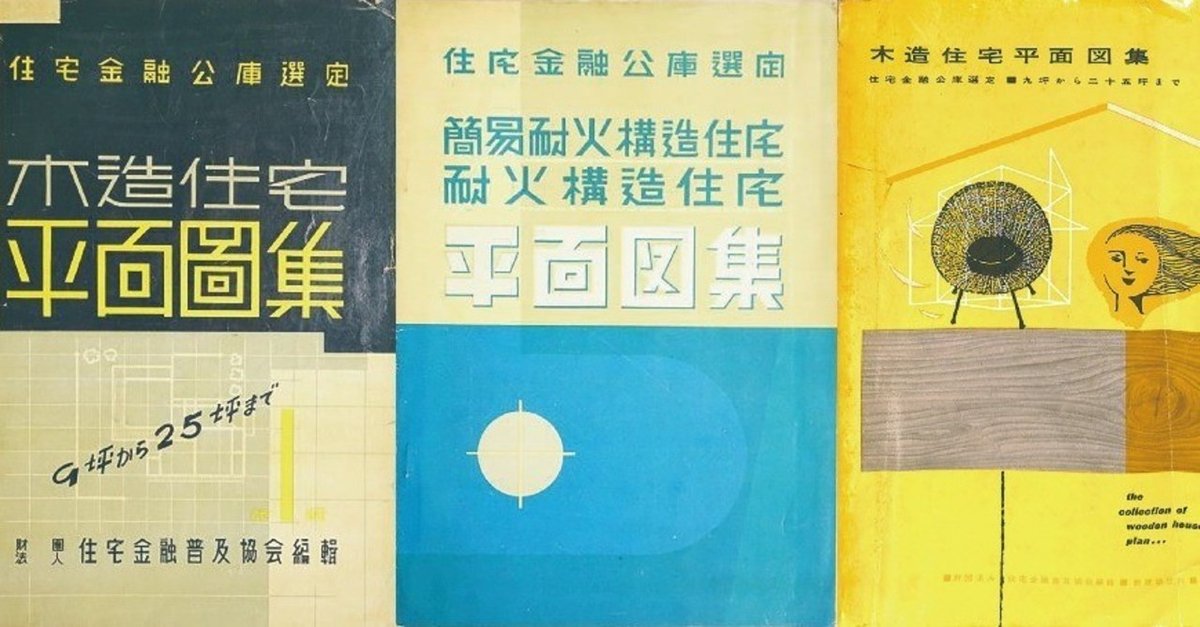

住宅金融公庫は「慣習的住宅建設方式の是正」へ向けて、「標準住宅設計図」を頒布しました。『木造住宅平面図集』(図3)や『簡易耐火構造・耐火構造住宅平面図集』、『ブロック造住宅平面図集』といったプラン集(ともに新建築社、1951刊。後に何度か改訂)を刊行。ご所望のプランがあれば図面一式を購入することができるようにしたのです。

図3 住宅金融普及協会編『木造住宅平面図集』1951

「標準住宅設計図」の内訳は「一般図面」(平面図、基礎伏図、小屋伏図、立面図4面、配置図と附近見取図のサンプル、数量見積表)と「矩計詳細図」で構成されていました。これに実際の建物配置図と附近見取図を添付すれば、「融資住宅建設審査基準」にバッチリ適合し、かつ、そのまんま融資申請のための設計図(さらには施工図としての利用、材料表からの概算見積りも可能)として利用できたのです。

パッケージの恩恵は、建築主だけが享受したものではないでしょう。「公庫住宅」の基準を満たす住宅をパッケージ化された模範解答例に沿って実際に建設する経験は、工務店や建設会社にとっても学習の機会となったはずです。

併せて「工事共通仕様書及び内訳書」(図4)も提供、さらに構造別・地域別に分類された「標準建設費」も示します。なお、戦後の主立った「工事共通仕様書」は下記のサイトで閲覧することができます。

図4 木造住宅新築工事共通仕様書

収録されてるのは、「木造住宅工事仕様書」、「枠組壁工法住宅工事仕様書」、そして「鉄筋コンクリート造等住宅工事仕様書」の3種類。この仕様書の変遷を辿るだけでも見えてくるものがあるでしょう。

このように住宅金融公庫は、住宅の設計図をパッケージ化した上に、建築主に対して仕様と値段を予め見える化することで「慣習的住宅建設方式」の是正を目指したのでした。

住宅金融公庫による上記試みは、戦時から模索されてきた住宅設計基準が、ようやく画餅ではなく、実際に建設される住宅に反映させられる強制力を持ったものとして登場したとみることもできます。住宅の質を保証する確かな仕組みがここに出来あがったのです。

1941 庶民住宅の技術的研究(建築学会住宅問題委員会)

1941 住宅及び敷地設計基準(厚生省住宅規格協議会)

1941 住宅設計基準(案)(住宅営団研究部)

1943 昭和十八年度住宅設計基準(住宅営団)

1943 臨時日本標準規格:居住用建物(政府)

1946 復興住宅建設基準(戦災復興院)

1947 昭和二十二年度住宅基準(建設院)

1948 昭和二十三年度住宅基準(建設省)

1950 建築基準法制定

1950 融資住宅建設審査基準(住宅金融公庫)

ちなみに、1999年に制定された「住宅の品質確保の促進等に関する法律(品確法)」は、上記のような試みの系譜に連なるものです。

戦後におとずれた民主化の流れにあって、これまでは持ち家を持つことがなかった層も大量に家を持つようになりました。当然、そこでは劣悪な品質の住宅が罷り通っていた状況がありました。そんななか住宅金融公庫が示した「パッケージ」は有効なガイドかつセイフティネットになったはずです。とはいえガッツリとパッケージ化されたそれは、なんだか現代のネット住宅販売の祖型を見るような気分ですが。

プレハブ化の推進、景気下支え対策・・・などなど

なんか、簡単にメモしておくつもりが、ダラダラと書き連ねはじめてしまって7000字超の勢いです泣。

そんなわけで、以下、駆け足でその他論点のみメモしておきたいと思います。

①プレハブ住宅推進の軌跡を追う

まずは、住宅金融公庫が結果としてもたらしたプレハブ住宅の推進について。これについては、佐藤考一氏らが指摘しています。1960年代はじめ頃の状況について、以下引用。

「当時のプレハブ住宅は全くのベンチャービジネスである。提携ローンの協定を結ぶ民間金融機関は、融資の確かな根拠を求めたと考えられる。そうした状況のなかで、公庫融資制度がプレハブ住宅に対してお墨付きを与えることになった。1962年の「不燃組立構造」を皮切りにプレハブ住宅に対する公庫融資が始まり、1964年に始まった「工場生産住宅」の承認を通し、その融資対象は木質系プレハブにも拡がっていった。特に後者はプレハブ住宅全般に対する品質保証として機能し始め、当時の住宅金融公庫が注意喚起を行うほどの影響力を発揮した。」

(佐藤考一・松村秀一、2016.4)

まだ一般庶民には馴染みがなかったプレハブ住宅に対して、住宅金融公庫という「お国」がお墨付きを与えたのです(朝ドラ「まんぷく」でも、人々に馴染みのない食品を販売するのに国立栄養研究所のお墨付きを有効活用したのが思い出されます)。

そのほか、不燃組立構造が、木造よりも耐火性能区分が上だったため、標準建設単価も高く設定されただけでなく、地域別に標準建設単価を区分していた公庫住宅だけれども、不燃組立構造については全国一律に適用されたといいます。これは言い方を換えると、鉄鋼系プレハブは木造単価が低い地方ほど公庫融資が手厚くみえた(佐藤・松村)。地方へプレハブ住宅が進出するプラス要因になった可能性が高いというのです。

プレハブ住宅が市民権を得るプロセスを考える資料としても、住宅金融公庫は注目に値するように思えます(図5)。

図5 住宅金融公庫認定を謳うセキスイハウスE型

②戸建て・持ち家のルーツと現状を探る

また、これはたびたび指摘されている「景気下支え対策」としての持ち家政策と、その方策としての公庫融資という問題。目下、懸案事項となっている空き家問題と、ハウジング・プア問題とも深い関連性があるわけで、半世紀にわたって住宅金融公庫が果たした役割から「住まいのミスマッチ」について考えてみることも有効かと思われます。

さらに、住宅金融公庫が推し進めることになった「戸建て・持ち家」という住宅像。すでに戦前から脈々とつづく「戸建て・持ち家」への欲望はどんなメカニズムで人々を駆り立てたのでしょうか。マイホームの自力建設=一生に一度の買い物という、戦後のコンセプトが「戸建て・持ち家」の引力をより増幅させたように思えます。

それこそ持ち家志向の根っこには「恒産なくして恒心なし」なメンタリティがあります。しかも「恒産なくして恒心あるは、ただ士のみよくすとなす。民のごときは則ち恒産なければ因って恒心なし」の後半部分だけが援用されているのがなんとも。持家志向の根っこは戦後や昭和っていうよりも明治なかおりです。

ひょっとして前半部分「恒産なくして恒心あるは、ただ士のみよくすとなす」が清貧の思想(あるいは坂口安吾的バラックでヨシ論)に結びついて、「士」たるものは住宅なんて本質的でないものなんぞとやかく言わない日本人の住宅の貧しさに結びついてるのではとカングリーしてしまいます。

③実際に建てられた公庫住宅の多様さ

公庫融資を利用した、いわゆる公庫住宅はこれまでに膨大な数が建てられたわけですが、そこにみられる住宅は多様であったのは言うまでもありません。大工・工務店によって建てられたものもあれば、プレハブ住宅メーカーによるものもあり、建築家が手がけた先鋭的なデザインの住宅もあります。

たとえば、新建築の1956年9月号は、「公庫住宅」の小特集が組まれていて、事例と論考が収録されています。

そんなこんなの住宅たちを全部ひっくるめて公庫住宅だったわけで、実際のところ、その多様さはいかなるものであって、にもかかわらず、多様にみえる公庫住宅に共通するもの(こと?)は何なのかというのも気になるところです。

ただ、少なくとも住宅金融公庫は「普及」と「汎用」を重視したことから、適度に角のとれた意匠・計画を打ち出したように思えます。前出の坪田慎介氏らの研究では次のようにも指摘しています。

「標準住宅設計図」は、保守的な住宅形式を基盤に置きながらも、随所に戦前に提唱された住宅改良の提案を採用しつつ、さらに少数ではあるが戦後の進取的提案を取り込むことで、多様な住宅形式を提示したものといえる。しかし、公庫は進取的な提案を取り入れながらも、普及性及び汎用性を重視する観点から、戦前の公的住宅機関同様に、保守的な住宅形式を偏重したと捉えられる。

(坪田慎介ほか、2006.6)

そう思うと、あのP・メンツェルによる写真集『地球家族:世界30か国のふつうの暮らし』(TOTO出版、1994)に掲載されたウキタさん一家の住まいは、「公庫住宅」を体現しているのかもしれません(図6)。

図6 ウキタさん一家と住まいと家財道具

住宅金融公庫という切り口から見えてくる戦後住宅像とはどんなものなのか、探ってみたいところです。

④特殊法人改革で家づくりはどう変わったか?

最後に、住宅金融公庫の終焉をもたらした特殊法人改革。具体的にどういう問題があったのか。住宅金融支援機構となって10年以上を経過した今、その問題は解消したのか。新たな問題が生まれているのではないか。それらをふまえつつ、これからの日本の家づくりはどのようにありえるのだろうか、などなど様々な宿題を与えてくれる住宅金融公庫です。

ダラダラと書き連ねてきましたが、住宅金融公庫の約半世紀にわたる歩みを「戦後住宅をつくった仕組み」という観点から観察するのは面白そう!ってお話しでした。

とりあえず『住宅金融公庫10年史』から『住宅金融公庫50年史』までを無駄にコンプリートしてみました(図7)。住宅金融公庫は他にも毎年1回『住宅金融公庫年報』を、そして毎月1回『住宅金融月報』を出し続けてきたので、それらを通覧するのも一苦労・・・。ということで、豊穣な住宅金融公庫の沼へ行って参ります。

図7 住宅金融公庫の団体史

(おわり)

追記 続報①実家も公庫住宅でした。(2019年8月29日)

いいなと思ったら応援しよう!