【住宅ローン】借り換えで平均100万円お得になる?金利上昇の今やるべき理由を徹底解説!

どうも、モゲ澤です! 先日はアシスタントの高橋さんから質問を受けながら、日銀が利上げしても変動金利を選ぶほうが良い理由や金利上昇への対策を解説しました(記事はこちら)。

それに続いて今回は、住宅ローンの借り換えについて高橋さんからよくある質問をぶつけていただき、モゲ澤がお答えしました(YouTube動画はこちら)! 借り換えについて基本から知りたいという方にもわかりやすく説明しましたので、ぜひ最後まで読んでいただければと思います!

住宅ローンの借り換えとは?

――(高橋)まずは基本的なことをお尋ねしますが、そもそも住宅ローンの借り換えのメリットは何なのでしょうか?

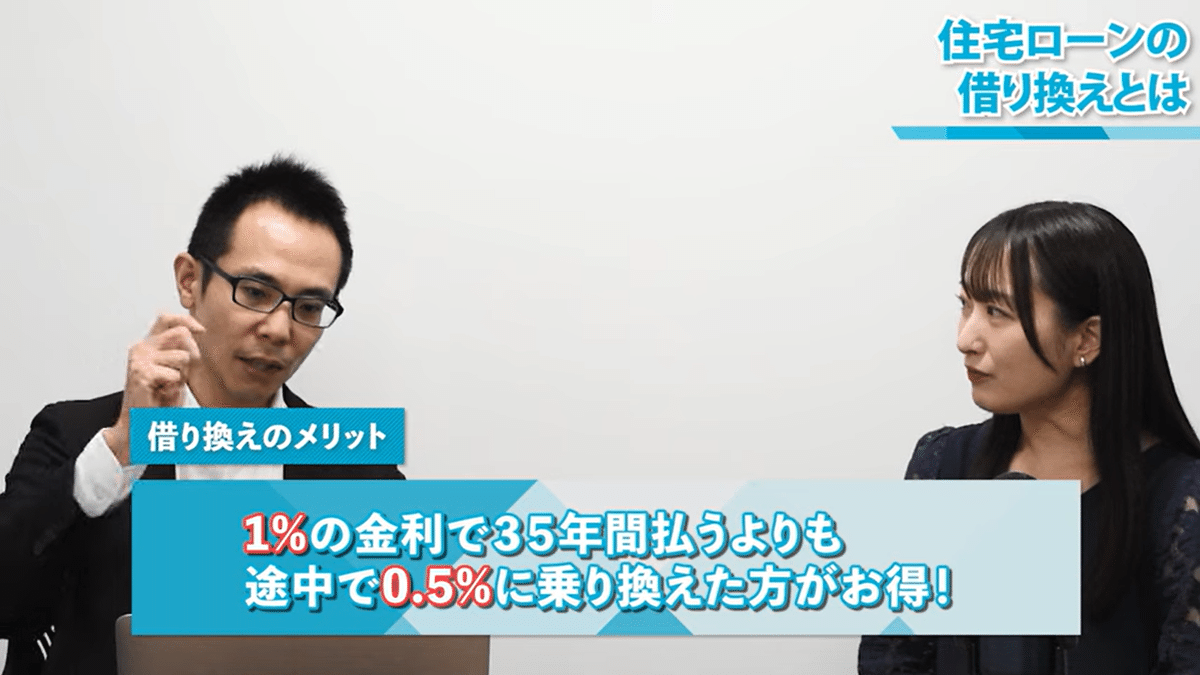

(モゲ澤)借り換えとはいま借りている住宅ローンから、別の住宅ローンに乗り換えることをいいます。そのメリットは住宅ローンの金利を下げて、毎月返済額を減らせることです。スマホの通信会社を乗り換えて支払額を抑えるのと同じようなイメージを持ってもらえればと思います。

近年はどんどん金利が下がってきて、0.5%くらいの低金利で住宅ローンを借りることができます。もし、3,000万円を金利1%で借りているような方は、1%の金利を払い続けるよりも0.5%のローンに乗り換えたほうがお得ですよね。

――借りるときにはベストな住宅ローンだったとしても、金利が下がっているので借りっぱなしでは損になるということですね。

そうなのです。スマホだとかつては2年縛りのような違約金があったので、よく「住宅ローンの借り換えにペナルティはあるんですか?」と聞かれるのですが、基本的にそのような縛りはありません。借り換えは自由です。

いま借りているローンの繰上返済の手数料を数万円払わないといけない場合もありますが、お得になる金額と比べたらわずかです。

――そこまで自由なのは意外でした。

「いま借りている銀行から怒られる」みたいな心配もありません。全国で行われている借り換え件数は年間5万~10万件です。日常的に起きていることですから、いま借りている銀行のことを気にする必要は全くないのです。お得になるならどんどん乗り換えていく、これでまったく問題ありません。

ですが、借り換えには手数料などの諸費用がかかり、それがだいたい元本の2.5~3%弱です。借り換えるかどうかはこの諸費用を上回るメリットがあるかどうかがカギになります。

借り換えメリットはこう調べる!

――その借り換えですが、メリットが出るかどうかはどうすれば分かるのでしょうか?

ざっくりとしたメリットが出るかどうかの目安は、現在借りているローンと借り換え先の金利差が0.3~0.4%以上の場合ですね。

9月時点の金利で0.4%以上で借りている方(10月では0.525%以上で借りている方)であれば、借り換えメリットはあります。なお、2024年10月の1か月限定でモゲチェック限定優遇金利0.29%という破格のローンを出していますので、ぜひこちらをご検討ください。

――そうなるとかなり多くの人が借り換えたほうがお得になりますよね。

そうなんです。5~10年前に借りた人はそれくらいの金利であることが多いので、ぜひ一度見直してみてほしいです。見直してメリットがなければ今のローンを借り続ければいいだけなので、見直して損することはありません。やらない理由はないと思います。

――定期的に保険を見直している人はいると思いますが、住宅ローンも借りっぱなしではなく、見直していくほうが良さそうだと思いました。

まさにそうです。ところで先ほど諸費用がかかるという話をしましたが、借り換えではその諸費用も含めて借りることができます。つまり借り換えは手出しなしで可能で、毎月返済額を下げることができるのです。

なお、借り換えメリット額はモゲチェックの「住宅ローン診断」【PR】にて、無料できちんと自動計算できますのでぜひご利用ください!先ほどお伝えしたモゲチェック限定優遇金利0.29%は24年10月の1ヶ月間限定です。お見逃しなく!

借り換えるならお得なのはいつ?

――次の質問なのですが、そもそもこれから金利が上がっていく今、借り換えて良いのでしょうか?

金利上昇が気になりますよね。私も「今後金利が上がっちゃうなら借り換えても意味がないんじゃないの?」ってよく聞かれます。ですのでズバリと言いますが、その考え方は間違いです!

日銀が利上げをすれば借り換え先の金利はもちろん上がります。でも、今あなたが借りている住宅ローンの金利も同じだけ上がります。ですから借り換えで下がった分の金利差は、利上げでは縮まることはないのです。

将来の利上げの有無にかかわらず、金利差があればそこに注目し、借り換えを今すぐにやってしまったほうが良いのです。

――「今すぐ」が良いのですか?

借り換えは「今すぐやる」のが正解です。借り換えのメリットは残っている元本に対して発生するからです。先延ばしすると元本の返済が進み、借り換えメリットが減ってしまいます。

お客様の中には3年間考え続けた方もいましたが、その間に元本が目減りしてメリットも減ってしまいました。これはもったいないことです。

転職の場合、借り換えは転職前?転職後?

――「今すぐ」はわかったのですが、例えば転職の予定がある場合にはどうですか。

借り換えには審査があるので、転職直後だと審査に通りづらいという傾向にはあります。ですので、借り換えるなら転職活動をする前がおすすめです。

同様の理由で、独立・起業を考えている方も会社勤めから飛び出す前に住宅ローンのことをキレイにしておきましょう。このあたりは戦略的に考えて行動したほうがいいですね。

借り換えにオススメの銀行は・・・!

――次の質問ですが、借り換えにはぶっちゃけ、どの銀行がオススメかも教えてください。

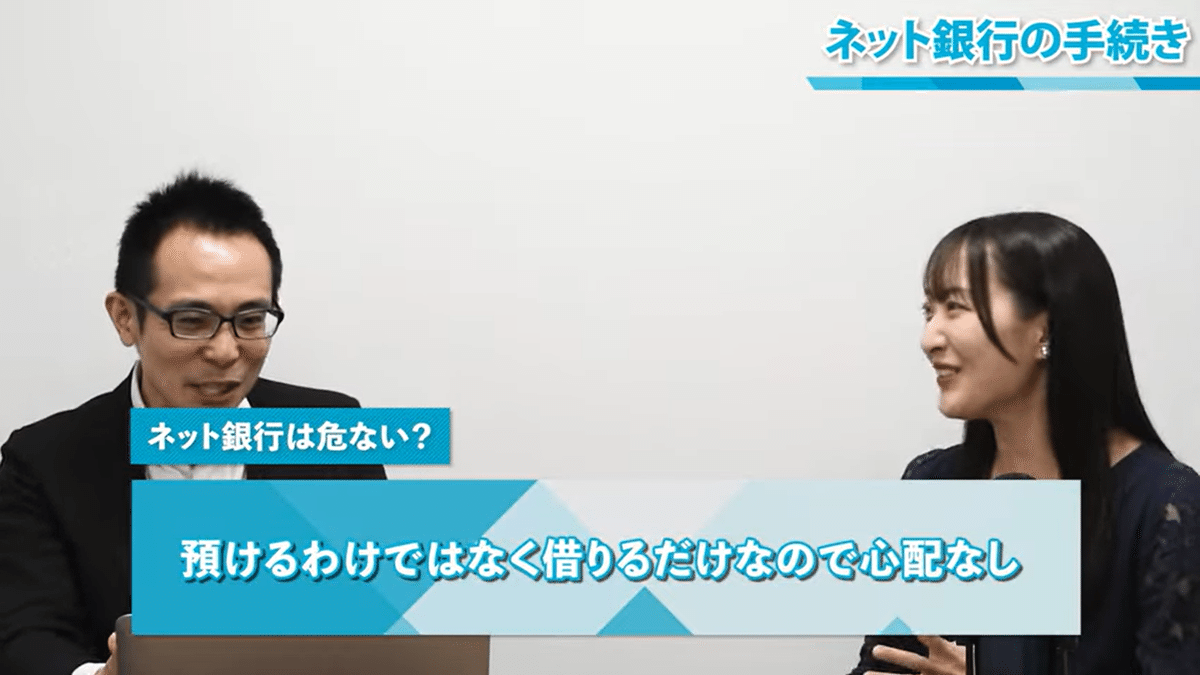

低い金利の商品を出している銀行を選ぶのが鉄則です。ネット銀行は非常に金利が安いのでおすすめです。

ネット銀行の金利が安いのは、店舗を持たないことで運営コストが低くできるからです。ただし、ネット銀行は審査がやや厳しいという特徴があります。ですので、先ほど申し上げたように転職前に借り換えを済ませておいたり、1年以上の職歴を作ったあとに申し込んだりするなどしたほうが良いです。

――ネット銀行は窓口対応してくれないので、店舗を持つ銀行に比べて不安を覚える方もいると思います。手続きは大変なのでしょうか?

不安を感じる方が一定数いるのはわかりますが、心配しなくても大丈夫です。最近はスマホで完結できるように、銀行も手続きの流れを設計するようになりました。

ですので申し込みの操作はわかりやすい思いますし、わからないことが出てきたら問い合わせれば、銀行も答えてくれます。また、モゲチェックを間に通して申し込んでいただければアドバイザーがお手伝いできますよ。

また、ネット銀行はメガバンクに比べて経営が心配という声も聞くことはあるのですが、それも心配する必要はありません。お金を預けるのではなく、あなたは借りる側ですので。

そもそも銀行が潰れるリスクは非常に低いですから、経営を心配する必要はないでしょう。

借り換えのタイパは時給10万円レベル!

――ところで、借り換えの手続きはどれくらいの時間がかかるかも教えてほしいです。

早くて1か月、平均的には2か月くらいです。審査に1~2週間かかり、他にもさまざまな手続きがあることを考えると、実行までに2か月くらいを見ておくのがいいと思います。

ただ、2か月といってもその期間ずっと作業が続くわけではありません。申し込みフォームへの記入や書類の準備、金銭消費貸借契約、登記手続きなどをすべて合算しても5~10時間くらいでしょう。

モゲチェックから借り換えをお申し込みいただく方は平均100万円くらいお得になっています。仮に手続きに10時間かかったとしても、時給換算すれば10万円ですよ! このタイムパフォーマンスを考えてみてください。

――やり方は、まずはモゲチェックの「住宅ローン診断」をやればいいんですよね。

どの銀行を選べばいいか分からないという方も結構いると思いますが、モゲチェックの「住宅ローン診断」【PR】は、金利だけでなく団信の内容も踏まえて、あなたにとって一番お得な銀行をご案内できます。

比較をする手間も省けるので、モゲチェックの「住宅ローン診断」【PR】を使うと、借り換えは相当楽になります。しかも、10月限定で0.29%の優遇金利もご案内できます。

繰り返しですが、金利が上がっても、借り換えでお得になった金利差は縮まりませんので、借り換えメリットがあるなら借り換えない手はありません! そしてメリットを最大に受け取るためにも借り換えは「今すぐやる」、これに尽きます!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬