📘勤務医のための頑張らない資産形成

📖手取りの10%運用で1億円!

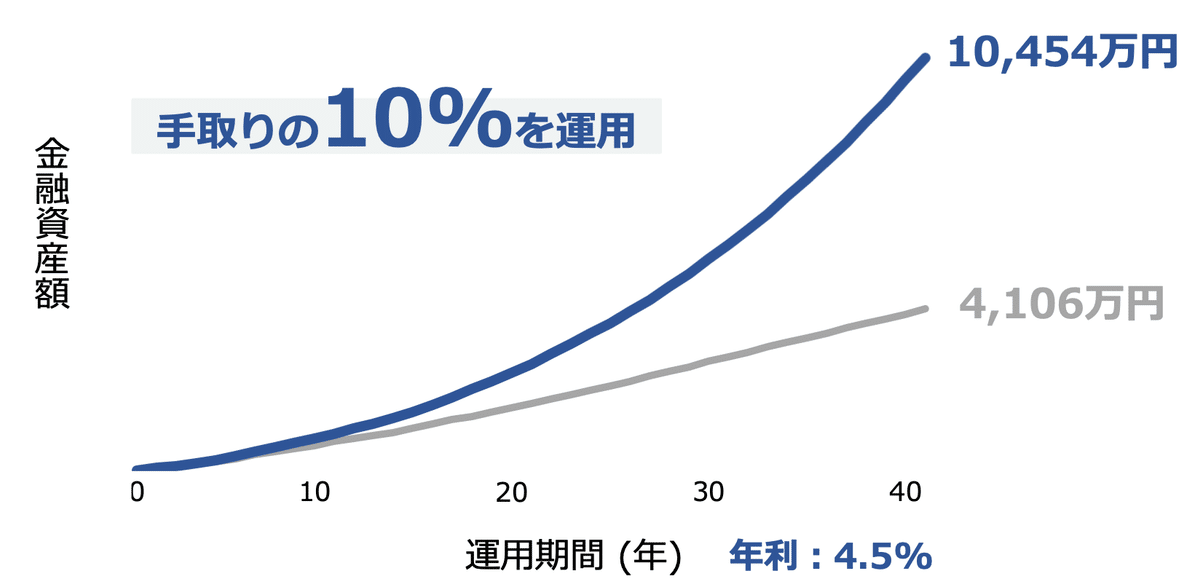

私たち勤務医は、若い時からコツコツ運用しておけば、手取りの10%を運用するだけでも資産1億円を達成できます。下の図をみてください。

想定している年利も4.5%と決して高い数値ではありません。安全な資産運用を要求される年金機構でも、23年間の平均年利は4.33%でした。そう考えると、実現可能な年利なのかもしれません。

📖勤務医の世代別平均年収

この試算では、世代別の平均年収として下図のデータを使用しています。

このデータは、2012年の労働政策研究・研修機構が実施した調査を基に作成しました。手取り目安は、合計の収入の70%として計算しています。

📖運用は長期・分散・低コスト

資産運用の3大原則は、長期、分散、低コストです。

私の基本理念は頑張らない資産形成ですから、面倒事を嫌います。この原則を実現する最も簡単な運用が、株式インデックスの投資信託です。

私は、「eMAXIS Slim 全世界株式(オールカントリー)」を愛用しています。いわゆるオルカンです。50か国、3000銘柄に分散投資ができて、手数料も安い。積立設定をしておけば、毎月自動的にお金を投資に回せます。売却もせず淡々と積立することで、結果的には長期運用になります。

私はオルカンを推奨するわけではありませんが、資産を広く分散できて、運用コストの低い株式投資信託が、勤務医の資産形成には最適だと考えています。

📖まとめ

手取りの10%を運用するだけで1億円ってすごすぎませんか!私はとてもすごいことだと思ったので、思わず論文化してしまいました!

その論文がこちらです。

Y Takakusagi. A Personal Financial Simulation for Japanese Hospital-Employed Physicians. Cureus. 2025 DOI:10.7759/cureus.77048

こんなこと誰も教えてくれませんでした。できるだけ早く運用を始めて、資産を作っていきたいですね。

📖もっと詳しく知りたい方は

ぜひ拙著『若手医師に知ってほしい お金の知識と頑張らない資産形成』を読んでみてください!

このページで紹介した資産形成について、より詳しく解説しています。また、資産形成においては、資産運用と両輪をなす支出管理についても述べています。

Kindle Unlimitedにも対応していますので、利用中の方は是非!

📘トップページ

いいなと思ったら応援しよう!