日本の定額制動画配信サービス市場を徹底的に解説します

こんにちは。

U-NEXTという定額制動画配信サービスを運営している会社に2014年から勤めています。

ビジネスネタヲタクで、かつてはビジネス週刊誌をもれなく購読し、ビジネス書を年400冊ペースで読んでいたような自分にとって、入社後に見たVODサービス運営の舞台裏はあまりに面白いものでした。

幸い市場の成長に伴い各メディアが動画配信を報じる機会は増えていますが、それでも日本独特の背景について踏み込んで説明がなされる機会はまだまだ少ない。

まず隗より始めよ、に習い業界内外の方へ向けて解説記事を書いてみます。

定額制オンラインストリーミング業界の内情を、少しでも多くの方に面白がっていただければ幸いです。

市場の解説から始めます。

※U-NEXTの競合と見られるサービス・企業の取り扱いには悩みました。しかし具体名がないことにはあまりに抽象的な説明にとどまってしまうことから、言及することにしています。事実情報をベースに中立に取り扱いますので、どうぞお許しください。

※ずいぶん長くなってしまったため、複数回に分けて掲載しようと思います。本稿はその1回目。

映像コンテンツ市場は映画・放送・パッケージ・配信に大別される

まず、「動画配信市場」ではなく「映像コンテンツ市場全体」に目を向けようと思います。動画配信が語られる際には動画配信サービス内で比較されがちですが、利用者を起点に考えると決してそんな事はない、という当たり前の事実があります。

以下のような視聴行為が事実上の競合関係にあると考えられています。

● 映画:プロにより制作された映画を映画館で視聴する行為

● 放送:プロにより制作された映画・テレビドラマ・アニメ・バラエティ番組などを地上波放送・衛星放送を介して視聴する行為

● パッケージ:同様のプロによる作品をブルーレイやDVDのような物理媒体で視聴する行為

● 配信:同様のプロによる作品をインターネット通信を利用したサービスプロバイダーを通じて視聴する行為

※より正確さを期すためには動画配信のなかでも「プロにより制作された映像作品を取り扱う動画配信」と「アマチュアにより制作された映像作品(UGC)を取り扱う動画共有」を分けて考えるべきですが、説明の複雑性が増す&動画共有は信頼性の高い第三者機関による調査データがほぼない、ことから本稿では扱わないことにします。配信のビジネスモデルを掘り下げる際に一部触れることになるでしょう。

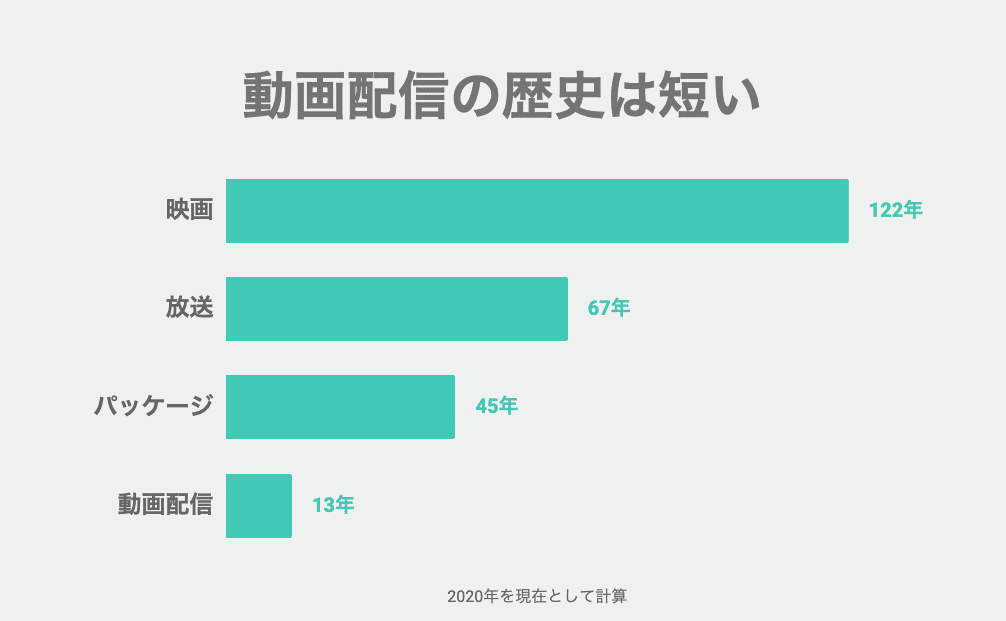

日本の映像コンテンツ市場は100年を超える歴史。動画配信の歴史は短い

日本においては、それぞれ、1898年(映画初公開)、1953年(地上波テレビ放送開始)、1976年(ベータマックス発売)、2007年(YouTube日本語版・ニコニコ動画開始)に産声をあげました。

動画配信の歴史はかなり短く、最近産まれた業態であることがわかります。

続いて各市場の規模感を見ていきましょう。

映画の日本市場は2,000億円前後で横ばい

日本映画製作者連盟が市場データを公開してます。

映画市場は約2,000億円前後で横ばい、とよく説明されるのですが、ここ数年は好調で、

● 2016年「君の名は。」の映画史に残る興行収入250.3億円を筆頭に「スター・ウォーズ フォースの覚醒」(116.3億)「シン・ゴジラ」(82.5億円)

● 2017年「美女と野獣」(124.0億円)「ファンタスティック・ビーストと魔法使いの旅」(73.4億円)「 怪盗グルーのミニオン大脱走 」(73.1億円)

● 2018年「ボヘミアン・ラプソディ」(104.6億円)「劇場版コード・ブルー -ドクターヘリ緊急救命-」(93.0億円)「名探偵コナン ゼロの執行人」(91.8億円)

と、毎年興行収入100億円越え作品が生まれ活況を呈しています。

放送の日本市場は4兆円前後で横ばい

免許が必要な放送事業の市場規模は、総務省が詳細なデータをまとめて公開しています。

テレビ離れが喧伝される世の中ですが、放送事業者の売上合計を見る限りにおいては市場が縮小している傾向は見えない、と言えるのではないでしょうか。

パッケージの日本市場は減少傾向も4,000億円弱

日本映像ソフト協会が市場データを公開しています。

パッケージ売上はセル(売り切り)とレンタルで集計することが一般的なためグラフにも両者の推移を記しました。セルのほうが減少が緩やかであるようです。

しかし4,000億円規模の市場が残っており、これは非常に影響力の強い数字です。

動画配信の日本市場は増加傾向で2,000億円突破

複数の調査機関が市場規模を推計していますが、このグラフは一般財団法人デジタルコンテンツ協会が公開しているデータを元に作成しました。

2018年には節目の2,000億円を突破し2,200億円に達したと見られています。

2014-2018年、4年間のCAGR(年平均成長率)は15.1%です。なかなかの成長速度ですね。

以下のような要因により、この傾向はまだまだ続くでしょう。

● インターネット利用者の16.5%しか定額制動画配信サービスを利用していないという調査結果があり成長余地が大きい

● 2020年の東京オリンピック・パラリンピックに向けてインターネットでの放送同時再送信サービス開始も見込まれる

● これまでインターネットを通じたコンテンツ発信に消極的だったジャニーズ事務所が配信の全面的解禁にかじを切った

映像コンテンツ市場のちから比べは放送の圧勝だが、デジタル化も着実に進む

以上見てきた各市場規模を一元化するとこのようになります。放送の戦闘力があまりにも圧倒的なことがわかりますね。

その一方、他のあらゆる市場同様に、映像コンテンツ市場においてもデジタル化・インターネット化の波が進んでおり、伝統的な媒体から新興の媒体へと緩やかに移行が進んでいることもわかります。

世界の映像コンテンツ市場全体は中国に牽引され成長傾向、デジタル化の勢いが強い

次に、海外の映像コンテンツ市場の動向を見てみましょう。

映画の世界市場は微増を続け4兆円

データソース:statista Global box office revenue from 2005 to 2018

日本とは異なり、映画の世界市場は継続的に成長しています。牽引役は中国です。

その規模と成長ペースは凄まじく、中国の映画市場は北米を2020に追い抜く見込みです。

引用元:PwC Global Entertainment & Media Outlook 2019–2023

放送の世界市場は微増を続け40兆円

データソース:PwC Global Entertainment & Media Outlook 2019–2023

放送の世界市場も微増傾向です。

牽引しているのはやはり中国で、現時点で最大の放送広告市場である北米のシェアは2018年の43%から2023年には41%へと低下すると考えられています。

The US is the world’s largest market for TV advertising, but its share of the global market will shrink from 43% in 2018 to 41% in 2023, with emerging markets taking an increasingly larger share.

引用元:PwC Global Entertainment & Media Outlook 2019-2023

パッケージの世界市場は減少傾向で1.7兆円

データソース:PwC Global Entertainment & Media Outlook 2019–2023

パッケージの世界市場が減少傾向にあることは日本と変わりません。

2014-2018年の4年間でCAGR(年平均成長率)を比較すると、日本が-4.5%に対し、世界は-10.8%となっており、世界の方がより減少速度が早いというのが違いといえば違いです。

動画配信の世界市場は増加を続け4兆円

データソース:PwC Global Entertainment & Media Outlook 2019–2023

日本と同様に、継続的に成長を続けています。

2014-2018年、4年間のCAGR(年平均成長率)は32.2%です。相当な成長速度ですね。

内訳を見ると、全地域の市場規模が増加傾向にありますが、中国を含むアジア・パシフィック地域の成長著しく、2021には北米を追い抜くと見られています。

引用元:PwC Global Entertainment & Media Outlook 2019–2023

映像コンテンツ世界市場のちから比べも放送の圧勝だが、デジタル化も急速に進む

以上見てきた各世界市場の市場規模を一元化するとこのようになります。やはり放送の戦闘力はあまりにも圧倒的です。

その一方で、映像コンテンツ市場に配信が占める比率は日本よりも高く、かつ力強く成長しているようです。

配信から見た、日本の映像コンテンツ市場の特殊性

ここまで映像コンテンツ市場を日本・世界と分けて見てきたわけですが、あらためて配信市場視点から比較することで日本市場のユニークさを論じてみたいと思います。

論点をざっくりまとめると

● 海外は映像コンテンツを楽しむために有料のケーブルテレビおよび有料チャンネルに加入する必要があったが、より便利で安価な選択肢として動画配信サービスが立ち上がっていった

● いっぽう日本では無料のテレビ放送が充実しており、動画配信サービスは利便性の代わりに追加コストが必要なサービスとして捉えられる構造にある

● 海外はパッケージ市場の存在感が薄いため、動画配信サービス上に人気コンテンツが多く揃いやすい

● 日本はパッケージ市場の影響力が強く、配信へコンテンツを流通させることでパッケージの売上減少を恐れる構造にあった

● 現状は北米が世界一の市場だが、中国の成長著しく近い将来世界一になることが確定的。日本も依然として世界3位の市場規模、成長率も実は4位で影響力が非常に大きい

という感じです。以下解説します。

日本の放送市場はほぼ広告によって成立しており、視聴者は無料で最高品質のコンテンツを楽しめる(海外はそうではない)

最もサブスク(サブスクリプション:会員制の定額サービス)の売上が大きいであろう、かつ正確に公開している放送局である日テレのIRから売上構成をひも解くと、売上の大半が広告によりもたらされていると判断できます。

※日本テレビは傘下にHJホールディングス(Huluを提供)を持ち、IR資料で正確な収益情報を開示している。他局は報告セグメントの解釈が定めづらい。また、Huluは国内屈指の売上規模を誇ることから、日テレの事例が最もサブスク比率の高い放送局の事例になると思われる。

一方で、世界の放送市場は視聴者からサブスクで受け取る売上が主流である、という点が大きな違いです。

データソース:PwC Global Entertainment & Media Outlook 2019–2023, 2018年

北米における有料放送チャンネル(基本的にケーブルTVに加入することで視聴可能になります)の価格を調べると、安くても月に3,000円ほど、通常は5,000円から1万円ほどの料金を支払う必要があることがわかります。つまり、ほとんど全ての人々にとって

配信サービスに加入する = 節約

という構図が成り立ちます。このことを英語圏ではコードカッティングと呼んでおり、動画配信サービスが広く普及する下地となりました。

また、広告のみで無料視聴できるチャンネルは少なく、大半の広告は有料チャンネル上で流れていると言われています。完全無料のチャンネルは番組の質も十分でなくメジャーな存在ではありません。

一番おもしろい動画コンテンツがだいたい無料放送で視聴できる日本とは、だいぶ状況が違いますよね。

日本のパッケージ市場は世界と比較しまだまだ存在感が大きい

また、パッケージ市場の影響が強いことも日本市場の特徴として挙げられます。映像コンテンツ市場全体に対するパッケージ市場の割合は

映像コンテンツ市場全体に対するパッケージ市場の割合(2017年)

● 日本 = 7.9%

● 世界 = 3.9%

と、倍以上の開きがあります。

さらに配信市場と直接比較すると影響力の違いはより顕著で、

動画配信市場に対するパッケージ市場の割合(2017年)

● 日本 = 200.2%

● 世界 = 62.1%

と、世界の6割程度に対し、日本では約2倍もの市場規模を誇っていることがわかります。

これは、日本のパッケージ市場が購買層へ魅力的なオプションを提供していることの証左でしょう。

様々な特典を用意してパッケージ商品そのものの魅力を増す努力もさることながら、流通経路がオフライン・オンライン問わず生活動線に密着できているという成果の現れと考えられています。諸外国では日本ほど気軽に行ける場所に実店舗がない、という見解が一般的ですから。(人口カバー率が低かったり、車が必須だったりする。)

そして、コンテンツの権利保有者(コンテンツホルダー・コンテンツオーナーとも呼んだりします)の視点に立つと、「流通経路として配信を追加してしまったら、重要なパッケージ市場の売上を減少させてしまうのでは」と考えるのは極めて自然なことです。

そのため、日本では配信に目玉コンテンツが流通するまでに海外と比べ時間がかかった、と言われています。(いまでも流通しないコンテンツが多数あります。)

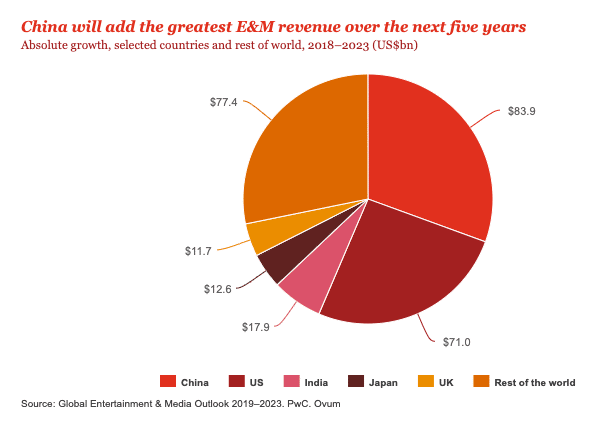

中国の強烈な存在感と、まだまだ捨てたものではない日本

これからの世の中においてエンターテイメントコンテンツ全般(映像もそうだがそれ以外の本・音楽・ゲーム/eスポーツ・VRなども含め)において、中国の影響を抜きにして語ることは考えられません。

下図が示すとおり、2023年に至るまでに最も市場が拡大する国は中国(8.4兆円増加)と予想されています。なお、2位は北米(同7.1兆円)、3位インド(同1.8兆円)、4位が日本(同1.3兆円)です。

国内の経済ニュースを追いかけていると日本の将来に悲観的な気持ちになってしまうこともありますが、世界的な視点から俯瞰すると、少なくともエンタメの分野では有数の超巨大かつ成長市場を持つ国であることが再確認できるのです。

引用:PwC Global Entertainment & Media Outlook 2019–2023

エンタメ業界が5年間で1兆円以上も市場拡大すると言われると、ワクワクしませんか!?

おわりに

以上見てきたように、マクロ市場環境の観点から諸外国と比較すると日本では動画配信が普及しにくい(スタートダッシュしにくい)環境があったと言えるでしょう。

しかしながら、徐々に環境が整ってきたこれからの配信市場はより明るい見通しが立っており、これまでも15%超のCAGR(年平均成長率)を享受してきた成長が、2020年以降さらに加速する印象すらあります。

まだまだ語り足りない日本の定額制動画配信サービスの裏側について、以下のようなテーマで加筆していく予定です。

● ビジネスモデル編

● 競争軸編

● テクノロジー編

● 今後の展望編

第2話はこちら

質問やタレコミ、アドバイスがあれば、どうぞ気軽にTwitterで絡んでくださいまし!

おしまい。

いいなと思ったら応援しよう!