1/6【新任内部監査人・必見!】不正リスクを考慮した監査の実施アプローチ(外部委託先選定プロセス)

本シリーズは、6回に渡ってお届けしています。

第1回:「リスク評価編」←今回

第2回:「監査計画編」

第3回:「実施手法編」

第4回:「評価・分析編」

第5回:「原因究明編」

第6回:「改善提案編」

第1回:「リスク評価編」~ 通常の視点と不正リスクの視点との違い

1. はじめに

内部監査においてリスク評価は、限られた監査資源を効果的に配分するための重要なステップです。特に外部委託先の選定プロセスを対象とした監査では、通常の業務リスクの視点(通常の視点)に加えて不正リスクの視点を組み合わせることが不可欠です。

2. リスク評価の基本的な違い

通常の視点と不正リスクの視点では、リスク評価の視点や手順に大きな違いがあります。

通常の視点では組織全体への影響を定量的に評価する一方で、不正リスクの視点は取引特性(パターンや承認)など不正につながる可能性のある定性的な要素も評価対象とします。

以下の比較表では、外部委託先選定プロセスにおける主な違いを示します。

表1. リスク評価の着眼点比較

3. 具体的なリスク評価の手順(例)

通常の視点と不正リスクの視点では、評価手順も大きく異なります。通常の視点は影響度を踏まえて段階的に評価し、不正リスク視点は取引・承認パターンなどの異常性を多面的に分析します。

表2. 評価手順の比較

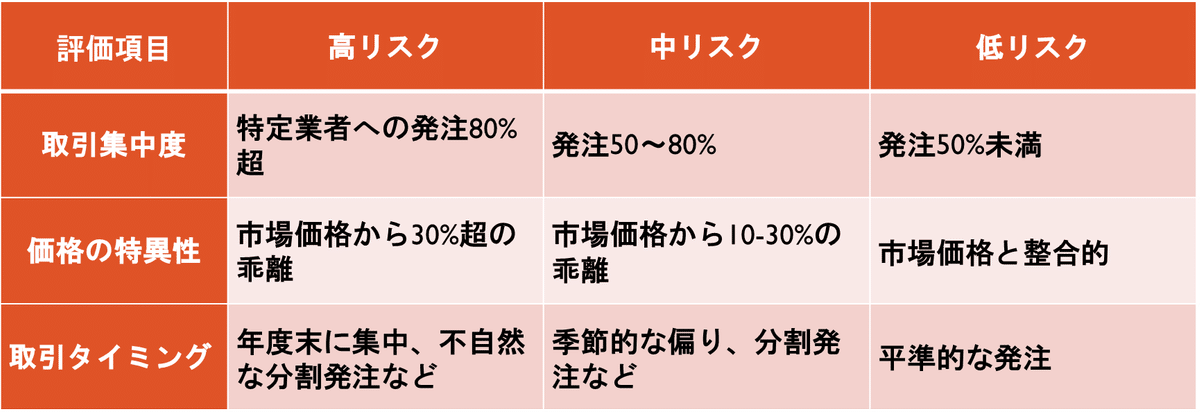

4. 異常性の判断基準(例)

取引パターンの異常性や承認プロセスの異常性について、リスクレベル別の例を示します。

表3. 取引パターンの異常性の判断基準(例)

表4. 承認プロセスの異常性の判断基準(例)

5. リスク評価の具体例(システム保守契約)

以下では、あるシステム保守契約を例に、通常の視点と不正リスクの視点での評価の違いを示します。この評価結果は、次回以降で検討する監査手続の基礎となります。

表5. リスク評価の具体例(システム保守契約)

6. リスク評価実施の留意点(例)

効果的なリスク評価のためには、それぞれの視点に応じた適切なアプローチと留意点を理解することが重要です。また、リスク評価の判断の過程では客観性を確保すること(=根拠を明確にすること)が極めて重要となります。

表6. 実施上の留意点比較

次回予告

第2回「監査計画編」では、上記のリスク評価結果を踏まえ、不正リスクを考慮した具体的な監査手続の作成方法について解説します。

この記事が気に入ったらサポートをしてみませんか?