飲食店の原価・原価率の計算の仕方

飲食店における原価計算の仕方の基礎について解説していきたいと思います。4に練習問題もつけていますので、実際に計算してみて下さい。

◎まとめ

・原価には売上原価と製造原価がある。飲食店でいう原価は、売上原価で

『その商品を作るためにかかった材料(調達)費用』のこと

・原価率とは、売価に占める原価の割合の事

原価率 = 原価 ÷ 売価

・一品の原価は、そのレシピを構成する材料の単位当たり金額に使用量をかけたものの総和で計算ができる。

・単位当たり金額を算出するには、歩留まり(率)を考慮しなくてはいけない。

歩留まり(率)=実際に使える量 ÷ 仕入れた量

で算出できる。

・原価計算するときに使う金額は、すべて税込みか税抜きで統一をすること

ここが揃っていないと大幅に原価が狂いますので注意!!

・お店全体での原価率は

原価率 = 月間の各商品の原価額の合計 ÷ 月間の売上

もしくは、

= 各商品の月間の売上構成比 × 各商品の原価率 の合計

で計算することができる。

1.原価・原価率とは

・売上原価と製造原価

いきなり最初から、ちょっと難しい話になってしまうのですが、一口に原価といっても人によってとらえ方が違う場合があります。なので、まずはその認識を揃えていきたいと思います。

原価の捉え方としては、大きく下記の2つがあります。

①売上原価

②製造原価

それぞれを説明すると

①売上原価

その商品を作るためにかかった材料(調達)費用

②製造原価

その商品やサービスを作るために発生した費用の合算したもの

となります。

例)飲食店でサラダを提供することを具体的に考えると

※シンプルにするためにサラダの中身はレタスのみとします。

①売上原価

サラダを作る際にかかったレタス+ドレッシング代

②製造原価

こちらは

売上原価:

サラダを作る際にかかったレタス+ドレッシング代

人件費:

レタスを洗ったり、カットしたりする仕込みの人件費

注文を取るための人件費

オーダーが入った後、レタスを盛り付ける&ドレッシングをかける人件費

料理が出来上がって、お客様のテーブルまで運ぶ人経費

食事後にテーブルをかたずけ、お皿を洗う人件費

家賃:

お客様が滞在するための場所代

水道光熱費:

快適に過ごしてもらうための光熱費

仕込みや片付け、トイレ等で使う水道費

会計を行うレジの電気代etc.

といったものが含まれます。工場では、生産に関わる人の工数や時間が明確なので算出が可能なのですが、飲食店では算出が難しいのが分かるかと思います。

ということで、飲食店で一般的に言う原価とは、こちらでいう売上原価のことを指します。

ただ、認識して欲しいのは、実体としては製造原価分がひようとして掛かっているということです。計算の仕方はこの後やっていきますが、

『原価や原価率が低い=儲かる』とは、必ずしもならないということも理解してください。

仮にさっきのサラダの例で、売上原価が10円だとしても、そのレタスが、何かの汚染物質がついていてその洗浄に100円かかるとしたらどうでしょう?

汚染されていない原価50円のレタスを使った方が結果安いですよね?

こんな極端なことはあまりないですが、こういったこともあり得るといった視点も持っておきましょう。

・原価と原価率

まずは、言葉の確認です。

飲食店においての原価は、売上原価を指しますので、

☆原価=商品を作るためにかかった材料(調達)費用

です。

原価率は、その商品の売価に対して原価がどれくらいかかっているか?の割合です。すなわち、

原価率=原価 ÷ 売価 × 100%

となります。例えば、売価100円で原価25円の商品であれば、

25%(原価率) = 25円(原価)÷100円(売価)×100%

です。

※ここで注意しなくてはいけないのは、原価も売価も算出する際に税抜きの金額で計算したのか?それども税込みでの計算なのか?です。どちらでもいいのですが、必ず、原価、売価共に税の処理は統一しましょう。

2.一品の原価算出の仕方

・一品の原価・原価率算出の手順

①商品のレシピを確定させる

②商品につかう原材料の容量、金額を調べる

③原材料の単位当たり金額を算出する。(歩留まりも考える)

④商品の原価・原価率を算出する

では、実際に①から順番に説明していきます。

①商品のレシピを確定させる

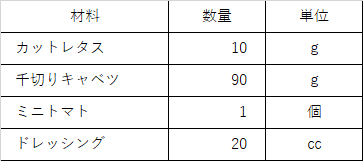

商品につかう原材料を一覧にする。 簡易的なミニサラダを例に記載していきたいと思います。

上記の様に材料と使用量を一覧にした表を作成します。

ここで重要なのは、実際にオペレーションで計量するときに使う単位にすることです。レタスやキャベツは、(g)で測りますが、ドレッシングはレードルで入れるので(㏄)に単位をしています。

②商品につかう原材料の容量、金額を調べる

つぎに使う素材の容量・金額を仕入れ実績から調べ、一覧にします。

③材料の単位当たり金額を算出する。(歩留まりも考える)

実際に使用する際の単位に合わせて、単位当たり原価を算出します。

単位当たり原価を算出する前に一つ大事な考え方に『歩留まり』ついて説明しておきます。

・歩留まり(率)とは

歩留まり(率)とは、仕入れた量に対して実際に使える量の割合のことを指します。※率がついていない場合も率のことをいっているので注意

ちょっと意味が分かりずらいと思った方も多いと思いますので、事例で説明していきたいと思います。

キャベツやレタスで考えてもらうとわかると思うのですが、キャベツ1個が納品されて、仮にその1個が1,000gだった場合に実際に調理に使えるのは1,000g全部でしょうか?

実際は、芯の部分や葉脈の太い部分をカットして提供しているお店さんが多いかと思います。ということは実際に使えるのはそれらを廃棄した後の残り部分だけとなります。仮にそれが800gだとすると。

歩留まり = 実際に使える量 ÷ 仕入れた量

ですので、

歩留まり = 800g ÷ 1,000g = 0.8 = 80%

となります。

この例では野菜でしたが、肉も塊肉で入れると脂部分を捨てたりすることが発生しますので、同じような考え方をします。また、粘土の高い商品などは入っている容量全部を使いきれない場合があります。(例:缶に入っているソースやチューブに入っているようなものetc.)

厳密にやろうと思うとこれらも加味する必要が出てきます。仮に歩留まり99%だったとしても月間の使用量が100㎏あるようなものであれば、1㎏ロスすることになるので、積み重なると金額としてはばかにならないものもありますので、出数の多いものに関しては少し細かく出してもいいかもしれません。

細かいことをいうと粘性の高いソースなどを作成する際にボールで混ぜたりするとその後に他の様に移し替える際にボールに残ったりしますよね。これらも歩留まりが発生しているということは認識していただくといいでしょう。(計算するかはおいておいて。。。)

・単利当たり原価の算出

それでは、単位当たり原価の算出していきたいと思います。

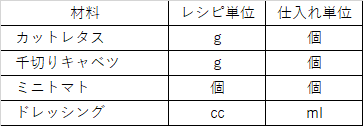

まず最初に行わなくてはいけないのは、レシピの単位に仕入れ商品の容量の単位を合わせるといったことです。(逆でもいいのですが、オペレーションと連動しなくなるので、実践的ではないと私は考えます。)

先程の例で行きますと

でミニトマトを除いて単位がレシピと仕入れで一致していませんので、単位を変換する準備を行います。そこで、仕入れ単位=○○×レシピ単位にしたいと思います。抽象的だとわかりずらいので具体例で考えます。

では、『レタス』で考えましょう。

レタスのレシピ単位は ( g ) で仕入れ単位は(個)です。

仕入れ単位=○○×レシピ単位に当てはめると

レタス 1(個)= 〇〇 ( g )

になります。この式だとレタス1個が何グラムかを測ればわかりそうですね。仮にレタス1個を計測したら300gだとしたら

レタス 1(個)= 300 ( g )

になります。この式は正しいです。ですが、原価計算するためのものをしては正しくないです。なぜでしょうか?

先ほどの歩留まりの考え方を思い出してください。

そうですね。歩留まりを考えたら、実際に使える部分(可食部位)で測らなくてはいけません。芯の部分を外して、外側の痛んだ部分を取り除いて再度測ってみましょう。今後は250gになりました。ということは

レタス 1(個)=可食部位 250 ( g ) = 300 ( g ) ×歩留まり率

となります。では歩留まり率も算出してみましょう。

300 ( g ) ×歩留まり率 =250 ( g ) ですから

歩留まり率 = 250 ÷ 300 = 83.3%(小数点第2位以下四捨五入)

野菜などは季節によって大きさが変わったりしますので、歩留まり率を把握することで、大きさが変わった際にも可食部位を算出することができるようになります。育ちのいい時期で1個の重さが400gになったら、可食部位は

例) 400 ( g ) ×83.3(%) = 333( g ) (小数点以下四捨五入)

と計算することができるようになります。

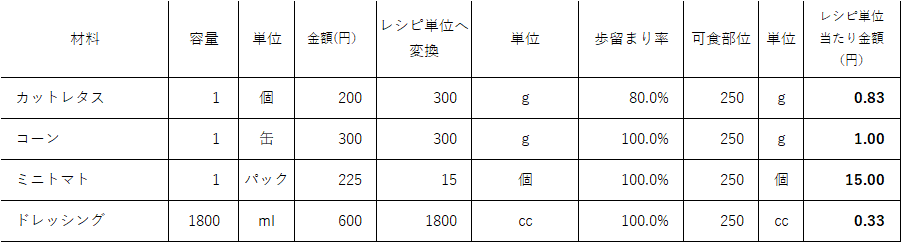

それでは、最初の例に戻って『レタス 1(個)= 250 ( g )』のレシピ単位あたりの金額を算出したいと思います、

レタス1個の金額は、200円で可食部位250 ( g )となりレシピあたりの金額は

仕入金額 200円 ÷ 可食部位 250 ( g ) = 0.80 (円/g)

となり下記のような表ができます。一回実測で歩留まりが定まれば、次回以降は可食部位は仕入れの容量から算出することができるようになります。

(歩留まりを定めるためには、いくつかサンプル計測を行い平均を出すといいです。)

キャベツは、レタスと同様の方法で算出ができますので割愛して、ミニトマトを見ていきます。

ミニトマトは、単位が仕入れとレシピが一致していますので、変換が必要ありません。実際に食べるときにはヘタを取ったりしますが、レシピ単位で見たときには、単位が個数なので変化しないです。(ヘタをとってもミニトマト1個は1個なので)なので、ここでの歩留まりは100%になります。

ドレッシングは、レシピが ( CC )ですが仕入れは(ml)です、こちらはどちらも容量の単位で基準の定め方が違うのですが、結果としては同じ量ですので、基本単位の変換は必要ありません。粘度の低いドレッシングの場合は、歩留まりは考えなくて大丈夫ですが、粘度の高いものの場合は加味した方がいい場合もあります。

※参考

1cc(シーシー)とは、一辺が 1cmの立方体の体積です。

1ml(ミリリットル)」とは、1Lの1,000分の1の体積です。

結果、1cc = 1ml です。

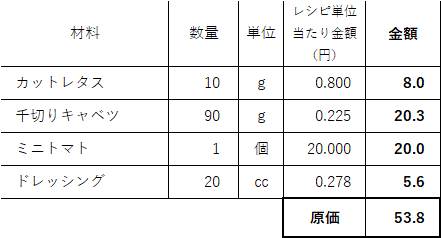

これまでの事を加味して表にすると下記になります。

これで、各材料のレシピ単位あたりの金額が出ました。

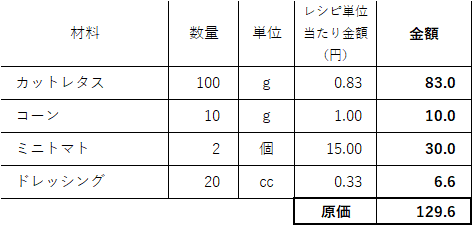

④商品の原価・原価率を算出する

商品レシピ、材料のレシピ単位当たり金額が算出できましたので、一品での原価、原価率を算出していきたいと思います。

各レシピの数量に先ほど算出したレシピ単位当たりの金額をかけて、その合計を出せば一品の原価(額)が算出できます。(下記表)

こちらでミニサラダの原価が算出されました。こちらの商品の売価を250円(税抜き)とすると原価率は、

※原価、売価共に税抜き金額とします。

原価率 = 原価(額) ÷ 売価

なので、

21.5(%) = 53.8(円)÷250(円)(少数点以下第2位四捨五入)

仮に売価が税込み250円だった場合には、こちらを税抜きに変換して計算しなくてはいけません。消費税がイートインであれば10%、テイクアウトであれば8%となりますので、イートインの商品として計算すると

売価:250円(税込み)⇒250円÷1.1= 227.3円(税抜き)

となり、原価率を算出すると

53.8(円)÷ 227.3(円) = 23.7%(少数点以下第2位四捨五入)

になります。先ほどの21.5%と比較すると2.2ポイントも数値が変わってきています。ですので税抜き、税込みをしっかり統一して計算をしないと大きく判断を狂わせることにもなりますので、注意してください。

単純に原価が2.2ポイント高くなったら、利益が2.2ポイント下がるということですので、利益に与えるインパクトは大きいです。逆に2.2ポイント原価がさがったら、利益が2.2ポイント上がることにつながりますので、原価のコントロールが非常に大切だということが分かります。

仮に売上が2.2%上がっても利益は2.2%上がるとは限りません。売上上昇に伴う販促費や人件費等のその他の経費も変動している可能性が高いからです。

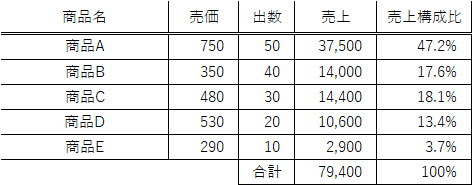

3.全体での月間の原価率算出

2.までの所で一品の原価の算出の仕方が分かったかと思いますので、今度はお店全体の月間の原価率の算出をしていきたいと思います。まずは、商品1単品での原価率を考えます。

商品1の単品原価 × 1ヶ月の商品Aの出数 = 月間の商品1の原価額

商品1の単品売価 × 1ヶ月の商品Aの出数 = 月間の商品1の売価額

となります。商品が1〜10の10品あったならば、月間の原価額は

商品1の単品原価 × 1ヶ月の商品Aの出数 = 月間の商品1の原価額

商品2の単品原価 × 1ヶ月の商品Aの出数 = 月間の商品2の原価額

商品3の単品原価 × 1ヶ月の商品Aの出数 = 月間の商品3の原価額

:

:

商品10の単品原価 × 1ヶ月の商品Aの出数 = 月間の商品10の原価額

これらの合計になります。

同様に売上を計算すると

商品1の単品売価 × 1ヶ月の商品Aの出数 = 月間の商品1の売上

商品2の単品売価 × 1ヶ月の商品Aの出数 = 月間の商品2の売上

商品3の単品売価 × 1ヶ月の商品Aの出数 = 月間の商品3の売上

:

:

商品10の単品売価 × 1ヶ月の商品Aの出数 = 月間の商品10の売上

これらの合計=月間の売上になります。

よって、原価率は

原価率 = 月間の各商品の原価額の合計 ÷ 月間の売上

で算出することができます。この式を右辺を少し変形させます。

原価率 = 月間の各商品の原価額の合計 ÷ 月間の売上 ー①

=(各商品の売価 × 各商品の原価率 × 月間の出数)の合計

÷月間の売上

※掛け算、割り算だけの式なので、位置を入れ替えます。

=(各商品の売価 × 月間の出数)÷月間の売上

×各商品の原価率の合計

さらに変換すると

= 各商品の月間の売上構成比 × 各商品の原価率 の合計 ー②

と書き表すことができます。①、②のどちらからのアプローチでも計算が可能になりますので使いやすい方で算出してください。通常は①のパターン、シミュレーションをする時に②を使うことが多いかとは思います。

4.練習問題

①A、Bの牛肉の100gあたりの原価を算出してください。

A : kgあたり1600円 歩留り80%の肉

B: kgあたり1450円 歩留り75%の肉

②下記のレシピの商品の原価率を算出してください。※金額はすべて税抜き

グリーンサラダ 売価390円

カットレタス 100g

コーン 10g

ミニトマト 2個

ドレッシング 20cc

仕入れ

レタス 1個(1000g) 200円 歩留り80%

コーン缶 1缶(内容量300g) 300円

ミニトマト 1パック(15入り) 225円

ドレシング 1800ml 600円

③下記の店舗の全体での原価率を算出してください。

5.練習問題解説

①A、Bの牛肉の100gあたりの原価を算出してください。

A : kgあたり1,600円 歩留り80%の肉

B: kgあたり1,500円 歩留り70%の肉

まずはそれぞれの1gあたりの原価を出していきます。

単位はgあたりですので、まずは1㎏=1,000gに置き換えて計算を

していきます。

A : 1,000gあたり1,600円 で歩留まり80%ということは

1,000×80%=800gで1,600円 となります。ですのでgあたりにすると

1,600円 ÷ 800g = 2.00円/g

100gあたりにするには×100すればいいので

2.00円/g ×100 =200円/100g

Bも同様に算出すると

B : 1,000gあたり1500円 で歩留まり70%ということは

1,000×70%=700gで1,500円 となります。ですのでgあたりにすると

1,500円 ÷ 700g = 2.14円/g (小数点以下3位四捨五入)

100gあたりにするには×100すればいいので

2.14円/g ×100 =214円/100g

よって答えは A:200円、B:214円となります。

ここで、一つ着目して欲しいのは、一見kg単価では安いBの方が、

実際に計算してみると原価が高くなるということです。

なので、工業製品と違う品質に波のある生鮮食品は単純に価格だけを

比較してもダメだということが分かったかと思います。

②下記のレシピの商品の原価率を算出してください。※金額はすべて税抜き

グリーンサラダ 売価390円

カットレタス 100g

コーン 10g

ミニトマト 2個

ドレッシング 20cc

仕入れ

レタス 1個(300g) 200円 歩留り80%

コーン缶 1缶(内容量300g) 300円

ミニトマト 1パック(15入り) 225円

ドレシング 1800ml 600円

こちらもまずは、仕入れ食材をレシピ単位にあわせて単位当たり

単価を算出しましょう。

算出したレシピ単位あたりの金額を使って原価を算出します。

原価が129.6円で売価が390円ですから、原価率は

原価率 = 129.6円 ÷ 390円 = 33.2%

よってグリーンサラダの原価率は、33.2%

③下記の店舗の全体での原価率を算出してください。

こちらは、売上構成費がすでに計算されているので、算出の仕方としては、下記の2つが考えられます。

ⅰ)オーソドックスな原価額を算出して、その合計を売上合計で割って算出

ⅱ)原価率と売上構成比を乗算してその合計を算出

ではそれぞれのを行った場合の表を作成しました。

ⅰ)オーソドックスな原価額を算出して、その合計を売上合計で割って算出

出数×売上×原価率でそれぞれの商品の原価額を算出し、その合計を

売上合計で割って算出しています。

原価率= 原価額合計÷売上合計 = 21,745÷79,400 = 27.4%

ⅱ)原価率と売上構成比を乗算してその合計を算出

こちらは、売上構成比と原価率を乗算したものの合計を出す方法で

算出しています。先に売上構成比が分かっている場合には便利です。

原価率 = 各商品の売上構成比 × 各商品の原価率 の合計

の式を使って、表の一番右の売上構成比×原価率の和をとって27.4%

ということで、答えは27.4%。どちらからのアプローチでも答えは一致します。