住宅ローンの常識と非常識 マイホーム購入時に考えるローンの上手な使い方②

マイホーム購入を考えた時、住宅ローンの借入期間って悩みどころですよね。「できるだけ早く返したい」「いや、でも月々の返済は抑えたい」なんてみんな頭を抱えるはず。

今回は、住宅ローンの常識と非常識②ということで、借入期間にスポットをあててお話ししていきます。

よく耳にするのが「金利の支払いがもったいないから、できるだけ短期間で返済した方がいい」という話。確かに、借入期間を短くすれば総支払額は抑えられます。でも、実は長期間の借入にもメリットがあるのです。

具体的に見ていきましょう。物件価格5,000万円、金利0.7%の住宅ローンを使うとして、2つのパターンを比較してみます。

短期パターン:20年返済

借入額:5,000万円

月々返済額:223,317円

返済総額:53,596,075円

長期パターン:35年返済

借入額:5,000万円

月々返済額:134,260円

返済総額:56,389,153円

このとおり一目瞭然。借入期間が短い1のパターンが返済総額で約279万円お得になりますよね。「やっぱり短期の方がいいじゃん!」と思いましたか?

でも、ここから前回の記事のような運用する視点で考えましょう。

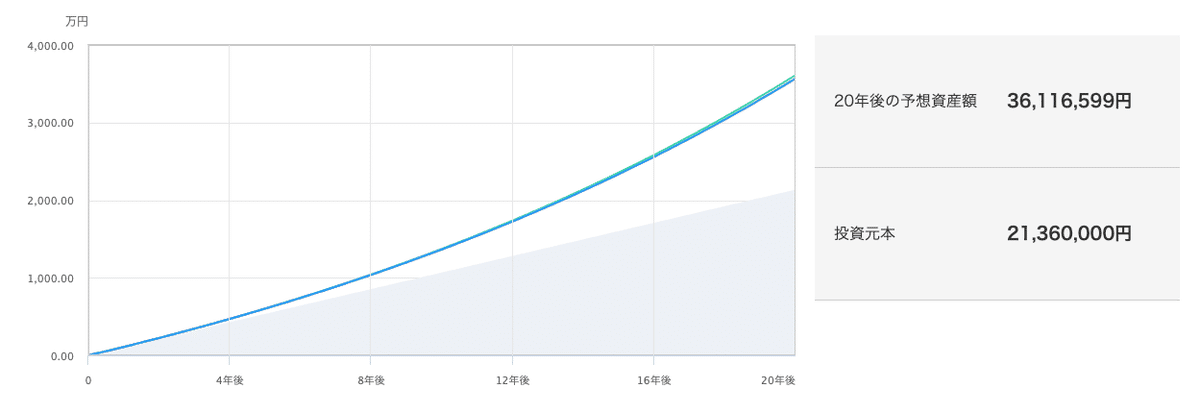

もし、2の長期パターンを選んで月々の返済額の差額約89,000円を投資に回したらどうでしょう?

なんと、20年間年利5%で運用できたとすると、3,611万円に膨らむのです。20年後の住宅ローン残債は2,293万円。この時点で完済しても1,318万円もお金が残るんですよ。

こう考えると、長期返済を選んで余裕ができた分を投資に回すのもかなりアリな選択肢に見えてきませんか?

ちなみに数年前まで住宅ローンといえば借入期間は長くても35年まで。という商品設計が主流でしたが、ここ最近借入期間を伸ばしている銀行が多く、50年まで借りれる銀行が増えています。

もちろん投資にはリスクがあるし、人それぞれ事情があります。長期ローンだと、定年後も返済が続く場合不安が残ったりしますしね。

ただ、こういった考え方があることを知っておくだけでも、選択肢が広がりますよ。

前回の借入金額の話と同じで、こういう違う視点での考え方を知ってるか知らないかが重要なんだろうと考えています。

この記事が、みなさんのマイホーム購入の参考になれば嬉しいです。