令和6年から始まる相続時精算課税制度!相続税対策に必見!

今回紹介するのは、

令和6年1月1日から新しくなった

相続時精算課税について、紹介します。

使いやすくはなったが、

管理が難しくなった部分もありますので、

利用シーンなども考えてみます。

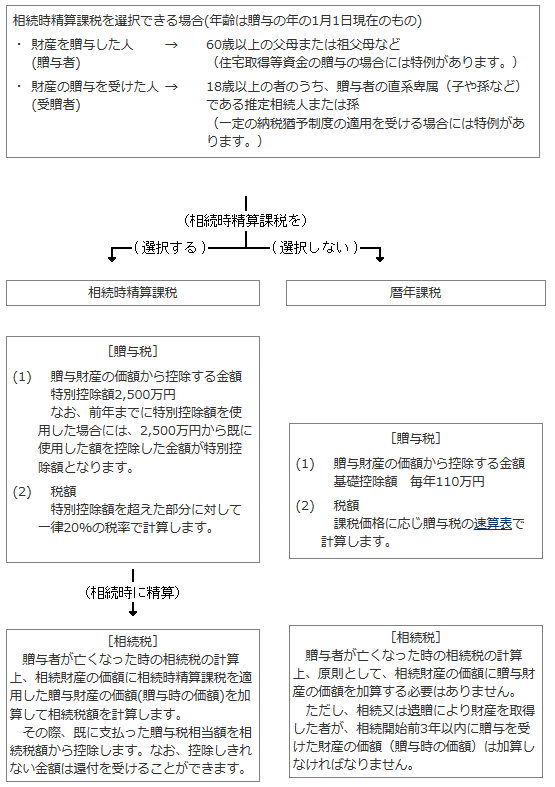

そもそも相続時精算課税とは?

まずは、そもそも相続時精算課税とは何か?

から紹介します。

大前提ですが、

親や祖父母から

子供や孫に財産を移転する場合、

洗濯できるのが、次の3つです。

・ 相続

・ 贈与

・ 譲渡

相続

相続は、財産を持っている

親や祖父母が「亡くなった」のを理由に

財産が移転する事です。

贈与

贈与は、財産を持っている

親や祖父母が「生存中に」

財産を移転する事です。

相続と贈与の大きな違いは、

財産を持っている人が

亡くなっているか否か

という事です。

譲渡

譲渡は、財産を持っている

親や祖父母が「売る」事です。

それぞれの特徴は、

以下の図の通りです。

相続時精算課税とは

では、相続時精算課税とは何か?

ですが、「贈与」の手法の一つとなります。

先程の表でもわかるように

贈与には、以下2点の特徴があります。

・ 自分の意志で財産が移転できる

・ 財産を無料(ただ)で移転できる

このように、贈与は

・自分の意志で

・無料で財産が移転できる

という事で、相続対策には

持って来いの方法となる為、

「贈与」にも税金が

課されることになっています。

その贈与の方法が以下の二つです。

・ 暦年贈与

・ 相続時精算課税

次の章で、相続時精算課税の

概要を説明します。

相続時精算課税のあらまし

相続時精算課税の概要は、

以下の通りです。

主な相違点

では、相続時精算課税と

暦年贈与の主な相違点を紹介します。

大きく分けて、次の3つです。

あげる人ともらう人

相続時精算課税は、

あげる人ともらう人には、

・年齢制限

・各々の関係性

の要件があります。

控除金額

相続時精算課税は、

2,500万円までは贈与税はかかりません。

一方、暦年贈与は

毎年110万円の控除枠があり、

1年で110万円までの財産であれば

贈与税がかかりません。

相続時の取り扱い

財産をあげた人が亡くなった場合、

相続時精算課税は、

必ず相続財産に加算されます。

一方、暦年贈与は

相続開始前3年以内に贈与のみです。

また、その対象は

相続や遺贈により財産を取得した人

ですので、亡くなった人(贈与者)から

相続などで財産をもらっていなければ、

加算されることはありません。

このように、それぞれ特徴があるので

もらう人が誰かによって

使い分ける事が重要です。

改正の内容

それでは、新しくなった

相続時精算課税の内容を紹介します。

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

新たな相続時精算課税

主な内容は、以下の通りです。

・ 贈与時:110万円の基礎控除も併せて受けられる

・ 相続時:相続財産に加算されるのは、基礎控除額を控除した残額

2,500万円の控除とは別に

毎年110万円の控除も受けられます。

下記のイメージでもありますように、

贈与額が3,300万円の場合、

① 3,300万円-110万円=3,190万円

② 3,190万円-2,500万円=690万円

③ 690万円×20%=138万円

という計算をします。

次に、相続が発生した場合に、

相続財産に加算するのは

「①」の3,190万円となります。

従来の制度と比較すると

相続時精算課税と暦年課税の

いいとこ取りをしたイメージです。

新たな暦年贈与

主な内容は、以下の通りです。

・ 贈与時:特に変わりなし

・ 相続時:相続開始前7年以内の贈与を加算

新たな暦年贈与は、

贈与時の取り扱いは、変わりありませんが、

相続発生時は、7年前までの贈与が

相続財産に加算することになりました。

ただし、こちらも相続や遺贈により

財産を取得した人が対象ですので、

暦年贈与を選択するには、

対象者の選定が、より重要となりました。

利用シーンを考える

相続時精算課税が向いている人

相続財産が相続税の基礎控除以下の人

相続財産が基礎控除を超えない場合、

相続税が課税されない為、

贈与時に2,500万円の特別控除を

有効に活用すれば、

税額が抑えられます。

余命が短い高齢者

贈与期間が短いと

7年以内の贈与になる可能性が高いですが、

相続時精算課税は、いつ亡くなっても

年110万円以下は相続財産に

加算されないので、

税額が抑えられます。

年間110万円以下の贈与しかしない人

年間110万円までしか贈与しない場合も

新たに設けられた控除枠により

贈与税が課税されず、

相続財産にも加算されないので、

税額を抑えられます。

将来値上がりしそうな財産を持っている人

相続が発生した際の贈与財産は、

贈与時の価額により評価しますので、

将来値上がりしそうな財産は、

相続税を軽減することが可能です。

贈与時に評価額が下がっている財産がある人

先程と似ていますが、

贈与時に評価額が下がっている場合も

相続税を軽減する可能性があります。

相続時精算課税が向いていない人

相続時に小規模宅地等の特例を使いたい人

相続税には、土地に対して

小規模宅地等の特例という

土地の価格を大幅に下げる

特例があります。

これは、相続でしか使えませんので、

相続時精算課税を使うと

不利になる可能性があります。

孫へ贈与したい人

相続財産をもらわない孫は

相続開始前7年以内の贈与でも

生前贈与加算の対象外になりますので、

相続税を軽減することができます。

ただし、親の方が先に

亡くなってしまった孫は、

祖父母の相続人になるので、

注意が必要です。

注意点

一度選択すると戻れません

相続時精算課税は、

一度選択すると暦年贈与には

戻れませんので、

慎重に選択する必要があります。

判断と計算が面倒

今回の改正で、相続時精算課税を

使いやすくなりましたが、

計算も複雑になりました。

どこまでが基礎控除の範囲で

どこからが相続税の対象か

管理が重要となります。

まとめ

今回は、新しくなった

相続時精算課税について紹介しました。

上手に使えば

相続税を抑えられますので、

現状分析と対象者の選定が

非常に重要となります。

相続にお悩みの際は、ご相談下さい。

お問い合わせ先