【雑談】もう悩まない、経理の「A4ワイドサイズ」問題。

こんにちは、きくちきよみと申します。

税理士です。

紙の書類に長く関わってきた世代の方にしか伝わらないと思いますが、「A4ワイドサイズ」の紙の書類整理は、経理さんにとって悩ましいものの1つでしょう。

今日は「紙の経理書類の整理」について、思うことを書いてみたいと思います。

注:タイトルに【雑談】が付されている投稿は、今まであまり整理したことがなかったことで、最近ふと考えたことについての投稿です。考えが浅い部分も多分にあると思いますが、雑談の雰囲気で読んで頂けますと幸いです。

A4ワイドサイズとは?

A4ワイドサイズとは、寸法:304×216mmの、A4より一回り少し大きめの、あの紙のサイズです。経理時代、A4の書類と一緒にファイリングしようとすると必ず収まりきらず、地味にストレスになっていました。

最近はあまり紙に触れることがなかったので忘れていましたが、最近見る機会があり、いろいろ思い出しました。

📕📕📕

A4ワイドサイズ、過去の試行錯誤の歴史。

①通常のA4サイズ書類とは別に、他のファイルに綴じる。

(デメリット)書類を探そうとするとき、両方のファイルを繰ることになり、非常に面倒。

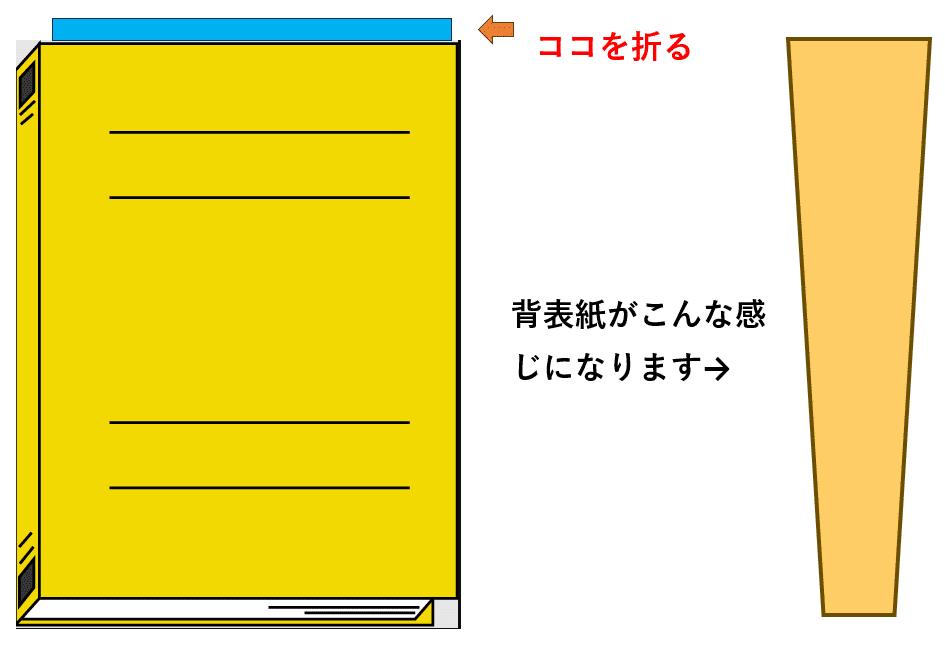

②下ぞろえにしてファイリングし、収まりきらない上部の紙をA4サイズに合わせて折る。

(デメリット)ファイルの上側に厚みが出てしまい、見た目が美しくない。

③下ぞろえにしてファイリングし、何もしない。

(デメリット)上部に収まりきらなかった紙がバサバサする。しばしば切れ込みが入ったり折れたりする。紙の変色も早い。

④横にして中央ぞろえにしてファイリングし、収まりきらない右側部分をA4サイズに合わせて折る。

(デメリット)パンチ穴を開けるときに、他のA4書類と分けて穴を開ける必要がある。折った部分の面積が広いので、書類を見るときに逐一広げる必要がある。

それは『ファイリング』と呼ぶのかしら?

⑤A4サイズに縮小コピーし、コピーをファイリングする。紙の原本はクリアボックスに入れるなど、ファイリングせずに保存する。

(デメリット)A4保存ファイルに原本とコピーが混在してしまうことになるので、混乱しないためのメモが必要になる。

各経理部の好みもあるので、会社が変わるごとに対処方法が違っていました。いろいろな方法を見たものの、これが絶対に一番!と思える方法がなかったので、毎回モヤモヤしながらファイリングしていたことを思い出します。

📕📕📕

スキャナ保存すれば、A4ワイドサイズは関係ない。

当然ですが、電子帳簿保存法に沿ったスキャナ保存(適用要件がありますので、導入される際は国税庁の最新の案内をご参照ください)を実施すれば、紙の大きさも保存スペースも関係がなくなります。現在は、書類の電子化と法整備に伴い、A4ワイドサイズ問題を含む「経理の書類整理」問題が解決に向かっているように見受けられます。

自社でスキャンする場合に1点だけ注意があるとすれば、スキャナの対応用紙サイズです。安価な価格帯のスキャナでは、A4ワイドサイズ対応でないものが多く含まれます。ただ、それさえクリアすれば、紙のサイズは何の関係もなくなります。

また、自社でスキャンするのではなく、スキャニングを代行委託できるサービスを購入していれば、紙のサイズは全く関係ありません。

「検索しやすいファイリング」「省スペースのためのファイリング」を考える必要がないのは、経理部にとっては、大幅なストレス削減&コスト削減でしょう。

📕📕📕

紙の大きさがそろわない、あの書類。

これはA4ワイドサイズの話ではありませんが、同じ書類なのに、体裁・大きさが違うものがあります。その筆頭は「個人住民税の特別徴収通知書」だと思います。

各自治体それぞれのフォームに沿っているため、大きさも体裁もバラつきがあります。紙をファイリングしようとするとうまくそろわず、結構イライラしたものです。

これも2024年6月からは電子データでの情報受取が選択できるようになりましたので、こちらも紙書類のファイリングのストレスが軽減されるようになってきているかもしれません。

📕📕📕

残り続ける紙の書類を、どう整理するか。

「受領する書類も発行する書類も、電子化が進んでいるので良い!テクノロジー万歳!」と締めることになるかと思って書き始めた投稿なのですが、実際のところ、未だに紙は残っています。自分が経理の仕事を始めてから20年以上経っていますが、全くなくなる気配がありません。この調子でいくと、どこまでも紙の書類は残り続けてしまうのかもしれません。

個人的に紙自体はとても好き(特別な紙の肌触りを体験するためだけに旅行したりもするくらい)なのですが、仕事となると話は別です。ミス・不正のない企業経理のため、原本書類の完全電子化が進んだら良いな、と思っています。

最後までお読み頂きまして、ありがとうございました。

この投稿に対するご意見・ご感想などありましたら、コメントを頂けますと幸いです。