[経営勉強会]アメリカ大統領選挙が日本に与える影響

2024年11月5日にはアメリカ大統領選挙が予定されています(経営勉強会は9月25日に実施しました)。現時点ではカマラ・ハリス氏とドナルド・トランプ氏が主要な候補者として争っています。(当初立候補していたロバート・ケネディ・ジュニア氏は、トランプ支持を表明し、民主党の勝利を阻止するため撤退しました)。激戦州での支持率は拮抗しており、残り数十日間

でも情勢は変化する可能性が高いと考えられます。【*1】

本日の勉強会では、アメリカの政策が国際情勢に及ぼす直接的・間接的な影響について理解を深め、さらに私たちにどのような取り組みができるのかについても考察したいと思います。

【*1】アメリカ大統領選挙、トランプ圧勝:

2024年11月5日に行われたアメリカ大統領選挙では、共和党のドナルド・トランプ前大統領が、民主党のカマラ・ハリス副大統領を破り、再び大統領に選出された。トランプ氏は選挙人294人を獲得し、得票率は50.8%だった。 一方、ハリス氏は選挙人223人、得票率47.5%となった。

トランプ氏は勝利演説で「米国の黄金時代」の到来を宣言し、経済成長を促す政策の実施を強調した。

プレゼンター

参加者

ソフタス

田口社長、廣川副社長、臼井取締役、三浦取締役、薗山執行役員、北村執行役員、宮本部長、重川部長、江村部長、高石部長、高橋部長、廣瀬部長、那須部長、山根部長、高瀬課長、山﨑社員

九州ソフタス

瀧澤社長、忽那専務取締役、東取締役、阿部執行役員

北陸ソフタス

角丸社長、星山副社長、石井取締役

ソフタスバリューコネクト

真鍋執行役員、丸山執行役員、橋本部長

ソフタスホールディングス

赤坂副社長

アメリカ大統領選挙の基本情報

大統領選のスケジュールと選挙の仕組み

はじめにアメリカ大統領選挙の基本情報です。大統領選挙は、夏季オリンピックが開催される年と同じ4年に一度行われ、投票日は11月の第1月曜日の翌日の火曜日です。投票に向けた活動は1 年以上前から始まり、大きく2 つのプロセスに分かれます。

①党の大統領候補を選ぶ過程(2024 年1 月15 日~ 3 月5 日:完了)

まず、民主党と共和党のそれぞれが予備選挙を通じて党の大統領候補を選びます。この予備選挙では、有権者が無記名で支持する候補者に投票しま。その後、党員集会で党員が議論を重ね、候補者を絞り込みます。

②本選挙で党の候補者同士が争う過程(2024 年11 月5 日)

本選挙では、有権者が民主党、共和党などの候補者に投票し、各州ごとに投票結果が集計されます。各州で得票数が最多となった候補者が、その州の選挙人数を獲得します。選挙人は合計で538 人おり、候補者が過半数である270 人以上の選挙人を獲得した場合、勝利者として大統領に決定します。11月5日の投票日には第47代大統領が確定し、翌年1 月20 日に大統領就任式が行われる予定です(2024 年8 月21 日現在)。

大統領候補者の主な政策

各候補者の政策については、ここで詳しく議論するわけではないため、右に「米大統領を巡る両候補の政策」を列記するにとどめます。

(日本経済新聞、2024/8/24、朝刊)

大統領選挙と世界経済の関係

アメリカの動向が世界経済に影響を与える理由

新しい大統領が選出されると、国際関係や同盟国との関係、貿易政策、対外援助の方針が見直されます。例えば、過去の選挙では、アメリカの対中国政策や中東政策に対するアプローチが大きく変化したことがあります。アメリカが世界経済に及ぼす影響については、主に以下の6 つの要因が挙げられます。

①経済規模

アメリカは世界最大の経済圏を持つため、アメリカの経済成長や景気後退は世界全体の経済に直接的な影響を与えます。

②金融市場

アメリカは世界の金融センターであり、ニューヨークのウォール街は国際的な金融活動の中心です。アメリカの株式市場や債券市場の動向は、グローバルな投資家や企業に大きな影響を与えます。

③ドルの役割

アメリカドル(USD)は世界の主要な基軸通貨です。国際貿易や投資の多くはドルで行われており、ドルの価値が変動すると、他の通貨や経済にも波及効果が生じます。

④貿易と投資

アメリカは多くの国にとって重要な貿易相手国であり、外国からの投資も活発です。アメリカの消費市場の動向や投資環境の変化は、他国の輸出や投資戦略に影響を及ぼします。

⑤金融政策と規制

アメリカ政府や中央銀行(FRS)の政策決定は、国際経済環境に影響を与えます。例えば、利上げや利下げ、規制の変更などは、グローバルな資本の流れや経済の安定性に影響を与えます。

⑥技術とイノベーション

アメリカは多くの先端技術とイノベーションの発信地であり、技術の進展や新しいビジネスモデルが世界中に広がることで、グローバル経済の動向にも影響を与えます。

今回は「④貿易と投資」と「⑤金融政策と規制」の2 点について詳しく取り上げます。

世界経済への影響 ― 貿易政策 ―

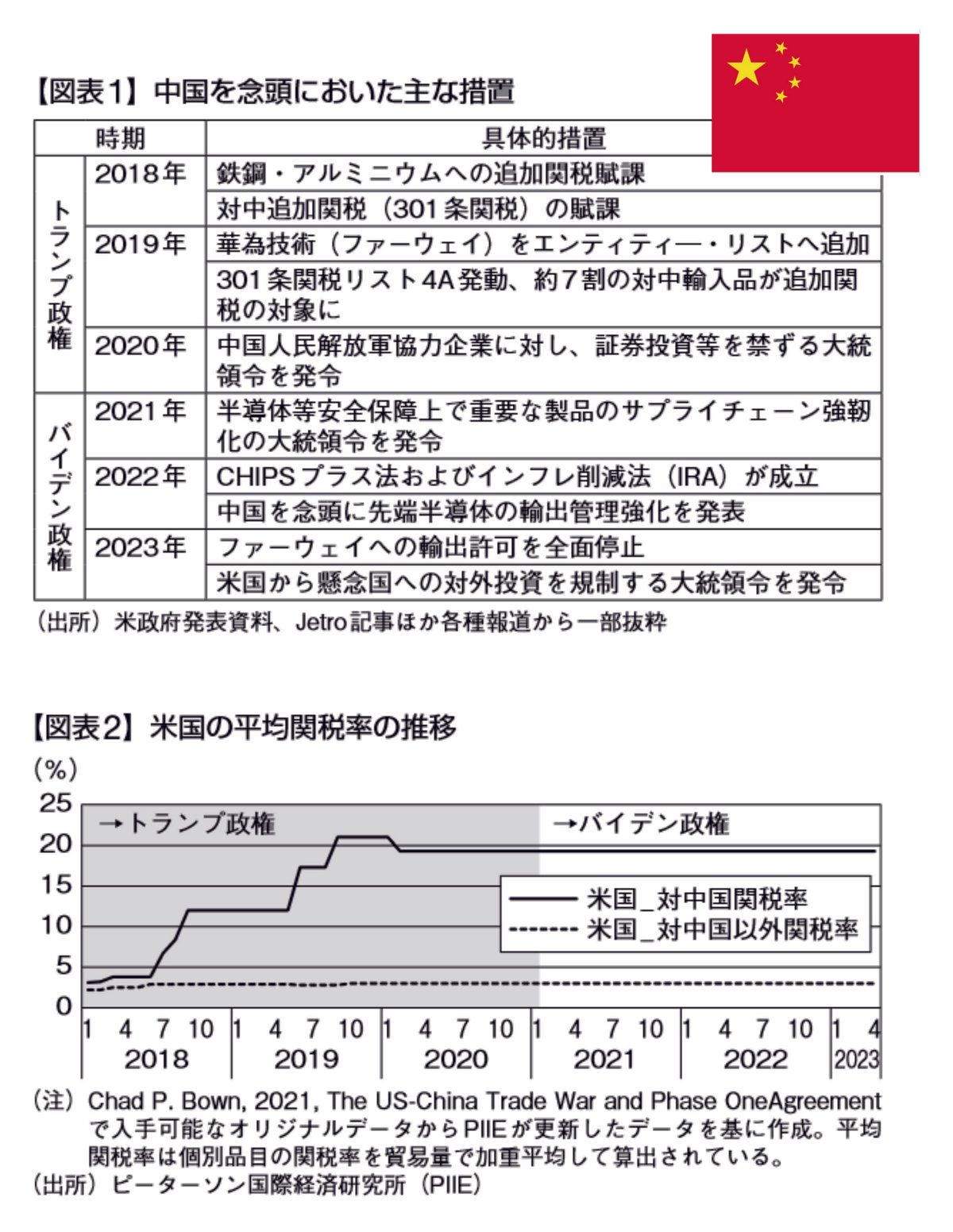

過去の貿易政策において、ドナルド・トランプ政権(2017-2020年)は中国に対して「輸入品への追加関税の急速な拡大」を行いました。「アメリカ第一主義」を掲げ、特に中国との貿易戦争により米中経済関係に大きな打撃を与えました。通商や産業政策上のさまざまな措置が取られ【図表1】、2021年以降のバイデン政権下でも関税率は高止まりを続けています。対中国の関税率と他国に対する平均関税率を比較すると、その差は大きく、乖離が続いています【図表2】。

(「ファイナンス」財務省、2024年、令和6年4月号、pp.68-69 )

https://www.mof.go.jp/public_relations/finance/202404/202404m.pdf (2024/9/20)

ジョー・バイデン政権(2021-2024 年)は、重要分野のサプライチェーン強化を図るため、CHIPS法【*2】を制定しました。具体的には、米国内の民間企業に対して、半導体の研究、開発、製造および人材育成への資金援助(約527億ドル)や設備投資に対する25%の税額控除を行いまし

た。また、約3,000億ドル以上の民間投資を通じて米国内で45,000人の新規雇用創出が見込まれています。さらに、半導体以外の重要技術も含めた国内生産の拡大により、「重要技術の保護」と「製造業の国内回帰」を目指しました(対中国輸入の減少を意図)。

アメリカが中国に対して関税を課したことで、国際貿易が低迷しました。資料では、その影響を取り上げています。世界各国で保護主義的な動き(保護貿易)が強まり、相手国に打撃を与えたり自国産業を保護するために、輸出入の制限や関税引き上げといった貿易制限措置を取る国が増加してきました。特に、バイデン政権下の2021年以降、米国による「他国の産業に不利益をもたらす貿易制限政策」が急増しており、中国でも2023年から急増となりました。これは日本に対しても悪影響を及ぼす割合が高くなっています。記憶に新しい例として、2023年に中国が日本からの水産物の輸入を制限した件があり、日本にとって大きな打撃となりました。

三菱総合研究所、https://www.mri.co.jp/knowledge/insight/20240422.html (2024/9/20)

中国による他国からの輸入規制(禁輸や関税引き上げなど)の事例については、【図表4】に示されています。新型コロナウイルスの発生起源を巡って2020年以降に関係が悪化したオーストラリアに対しては、大麦やワイン、

石炭など複数品目で禁輸や関税引き上げ措置が取られました。

また、台湾の代表事務所設置を巡って関係が悪化したリトアニアに対しては、リトアニア産製品の中国税関通過拒否や、EU企業に対するリトアニア製品の排除圧力がかけられたとされています。

【*2】 CHIPS 法:バイデン政権で制定された「CHI PS法」(CHIPS and Science Act)は、アメリカ国内での半導体生産を増強し、グローバルな半導体不足に対応するとともに、米国の技術的リーダーシップを強化するための法律。正式名称は「Creating HelpfulIncentives to ProduceSemiconductors and Science Act」で、2022年8月に成立した。

CHIPS 法の主な内容は以下の通り:

1 半導体製造への補助金:520 億ドルの予算が半導体製造業に充てられ、国内の半導体製造施設の建設や既存施設の拡張を支援。半導体開発に関する研究や訓練プログラムにも投資されている。

2 科学技術の研究開発:半導体だけでなく、AI や量子コンピューティングなどの最先端技術の研究・開発にも予算が投じられている。

3 インセンティブと税制優遇:企業がアメリカ国内で半導体を生産するためのインセンティブや税制優遇が設けられ、海外依存を減らし、国内生産を拡大させることを目指す。

世界経済への影響 ― 金融政策 ―

次に金融政策について触れますが、2024年9月18日にFRB【*3】が0.5%の利下げを発表しました。これは異例の大幅な利下げであり、通常0.25%程度の利下げが多い中、その2倍に相当する0.5%の利下げが行われました。これは4年半ぶりの利下げであり、FRBの金融政策が大きな転換期を迎えたことを示しています。

8月2日に発表された7月度の米国雇用統計では、就業者数の伸び、失業率、賃金上昇率が軒並み悪化しており、アメリカ経済が想定以上に弱っているとの見方が広まりました。その結果、株式市場が動揺し、日本でも日経平均株価が大幅に下落しました。前日比5.81%減の35,909円を記録し、週明けの8月5日にはさらに約4,400円の下落が見られました。アメリカ経済は長期にわたるインフレの影響を受け、若者や低所得層の購買力にも陰りが見え始めています。FRB は景気や雇用がさらに悪化する前に「予防的な」利下げを実施したとされています。

大統領選の観点からは、この利下げが経済を好転させる可能性があれば、現職の民主党(ハリス氏)に有利に働き、トランプ氏にとっては不利になると見られています。

アメリカの利下げや利上げが日本経済に及ぼす影響は大きく2つあります。

【*3】 FRB:「Federal ReserveBoard」の略で、米国の「連邦準備制度理事会」のこと。米国の中央銀行制度である連邦準備制度(FRS)の最高意思決定機関で、7名の理事(うち議長1名、副議長1名)から構成されている。日本の日本銀行に相当し、紙幣の発行などを行うが、実際の中央銀行業務を行っているのはFRB の下に位置付けされる12 の地区連邦準備銀行となる。

①日本株価への影響

一般的に、アメリカの株価と日本の株価は連動する傾向があります。2008年のリーマン・ショックがその典型例で、このときは日本だけでなく世界中で株価が大きく下落しました。アメリカの経済が活発で株価が上昇すれば日本の株価も上昇する傾向にあり、反対に株価が大幅に下落すれば日本の株価も同様に下落する傾向があります。日本の株価の決定要因については、参考資料を掲載しています。

https://www.jpx.co.jp/tse-school/learn/04.html (2024/9/20)

下段出典:「為替のきほん[(1)そもそも「為替」ってなに?]」auじぶん銀行

https://www.jibunbank.co.jp/guidance/basic_of_exchange/ (2024/9/20)

②為替相場

アメリカで金利の引き上げが続くと、投資家は円よりも金利が高いドル建て資産に資金を移す傾向が強まります。この場合、ドルを買って円を売る動きが進むため、円安ドル高が進行します。日米の金利差が広がるほど、円安はさらに進む可能性が高まります。今回のFRBによる利下げはこの逆の現象を引き起こすと予測され、一般的な理論からは円高になると予測されています。

日本企業への影響

日本企業への影響についてですが、為替の動向はさまざまな外的要因が絡むため正確には予測できません。テロや自然災害など多様な要因が影響するためです。しかし、今回のFRBの利下げに伴い日米の金利差が縮小することで、円安から円高方向への大きな変化が起こると予測されます。為替レートの変動は輸出入を行う日本企業にとって経営上の大きな要因となり、円高に進む場合は輸出産業にとって逆風となります。特にアメリカ向けの輸出が多い自動車産業や製造業にとっては業績に大きな影響を及ぼします。ドルに対して円が1円上昇することで数百億円規模の利益に影響が出るとされる大企業に圧力がかかることで、日本の株式市場全体に悪影響が及び、日本の景況感にも悪影響を与える可能性があります。

今回の調査では、アメリカ大統領選や貿易政策、為替動向が日本のIT業界に直接的な影響を及ぼす事例や資料は確認できませんでした。そのため、今回は議論の対象を金融政策の観点に絞り、経済全体への影響を踏まえて日本経済について考察していきたいと思います。

本日のディスカッション

日本における金融政策の現状と課題 ~低金利~

日本の金融政策の特徴は、長期的な低金利環境と、デフレ脱却および経済成長を目指すための大規模な金融緩和政策(量的・質的金融緩和)に大きく分けられます。

現状 日本銀行(日銀)は、1990年代のバブル崩壊以降、1995年から長期間にわたりゼロ金利政策を維持してきました。さらに2016年にはマイナス金利政策を導入し、銀行が日銀に預ける一部の預金に対してマイナス金利を適用しています。これにより、銀行は資金を預けるよりも企業や個人に貸し出しを行うよう促され、経済活動の活発化が図られています。

2024年3月19日、ゼロ金利が解除され、マイナス金利は0.2%引き上げられました(-0.1%→ +0.1%)。その影響として、円安による原材料価格の高止まりやコスト負担の増加、人件費の上昇、そして消費者の節約志向による景気の悪化が報告されています。6月末時点でのデータも、景気の悪化を示しており、ゼロ金利の解除が景気に大きな改善をもたらしていないことが確認されています。

課題 超低金利にもかかわらず、企業や消費者の投資・消費意欲が期待通りには高まらず、景気回復が緩慢な状況が続いています。2024年6月末のTDB景気動向調査によると、円安による原材料価格の高止まりや人件費の増加、消費者の節約志向により、景気は引き続き悪化しています。

https://www.nomura-am.co.jp/sodateru/start/why_invest/01_interest_Rates.html (2024/9/20)

下段図表:出典:(更新日2024/7/3)「2024年6月の景気動向調査」TDB Economic Online、

https://www.tdb-di.com/economic-trend-survey/ets202406.php (2024/9/20)

日本における金融政策の現状と課題 ~量的緩和~

現状 日本銀行は2013年、安倍政権下で開始された「アベノミクス」の一環として、量的・質的金融緩和(QQE)を導入しました。この政策の下で、日銀は長期国債や上場投資信託(ETF)、不動産投資信託(J-REIT)を大量に購入し、市場に資金を供給しています。これにより、市場に流通する資金量が増加し、金利が低水準に保たれることで経済活動の活性化が図られています。

課題 日銀は現在、大量の国債を保有しており(2024年6月末時点で588.5兆円)、2012年以降、国債市場における日銀の存在感が非常に大きくなっています。このため、市場機能の低下が懸念されており、また、緩和政策の「出口戦略」(この政策をどのように終了させるか)も大きな課題とされています。

https://k-koumin.com/index.php/2023/12/22/seikei34/ (2024/9/20)

下段左側出典:「日銀、保有国債を減額へ きょうから決定会合」

(日本経済新聞、2024/6/13、朝刊)

下段右側出典:「国債、脱・日銀依存へ一歩 購入額半減」

(日本経済新聞、2024/8/1、朝刊)

ディスカッション

ディスカッション ①

通常、低金利であれば資金を借りやすく、企業も挑戦しやすい環境が整っているはずですが、現在は超低金利にもかかわらず、企業や消費者の投資・消費意欲が高まらず、景気回復に繋がっていません。その理由としては、単に金利が低いだけでは解決できない複合的な要因が存在するためです。ここでは、考えられる要因を2 つ挙げます。

デフレマインドの影響

デフレマインドとは、将来の物価下落を予想することで、消費者や企業が「今買わなくても将来もっと安く買える」と考え、消費や投資を後回しにすることです。これにより、さらに需要が減少し、物価が下がる「デフレスパイラル」が発生しやすくなります。長期間のデフレや経済停滞が続く日本では、特に強く見られる心理です。

賃金の伸び悩み

インフレが進行しても賃金が十分に上がらない場合、消費者は「物価は上がっているが、収入が増えない」という状況に直面します。そのため、将来の支出を抑制し、慎重な消費行動を続ける傾向があります。

解決策

⃝消費者や企業がインフレ志向を持つこと

⃝賃金上昇のための方策を企業が探求し続けること

このほかに考えられる要因はあるでしょうか。私たちはその要因を解決するためにどのような視点で考えればよいでしょうか?

ディスカッション ②

長期的な超低金利政策と量的緩和を行っても、日本の経済成長が期待通りに進まない「金融政策の限界」が指摘されています。これは、金融政策だけでは解決できない構造的な問題(人口減少、労働力不足、技術革新の遅れ等)に対処する必要があるためです。日本の経済成長について、企業としての視点から解決策を考えていく必要があります。

解決策

⃝労働力不足に対応するためには、生産性向上が不可欠である

⃝労働力の確保と人材育成が必要である

⃝従業員のアイデアやスキルを活かす文化を育てること

質疑応答

三浦 資料について質問や、ここは違うのではないか、これはどうなのかといった意見はありますか。

瀧澤 大統領選が日本に与える影響についてですが、どちらの候補が勝つかでどのように変わるのか、という話ですか?

三浦 そこは考慮しないでください。当初は大統領選挙をテーマにしていましたが、角丸さんから「経営勉強会は日本の未来と日本のイノベーションに着地させるように」との指示がありました。大統領選と日本の未来やイノベーションがうまく結びつかないと感じたため、金融政策に焦点を当てる形にしました。ちょうど最近、FRB の利下げが話題になったので、それをきっかけに日本の金融政策の現状や課題について議論し、日本の未来についてもディスカッションできるようにと考えました。

高瀬 ただ、どの政権になるかは分かりませんが、やはり大統領が変われば為替や経済へのインパクトが大きいと思うので、注目しています。

角丸 景気が回復しない理由として、デフレマインドと賃金の伸び悩みが挙げられましたが、それ以外に何か要因があるかどうか、それをディスカッションしたいということですか?

三浦 そうですね。

瀧澤 下落要因についても議論したい、ということですね?

三浦 そうです。できれば景気が上向くための要因も議論したいのですが、私たちの手が届く範囲であればなお良いです。とはいえ、現実的に実行が難しい案でも構いません。

角丸 つまり、金利政策の予測をするという話ではないのですね?

三浦 その話に入り込むとややこしくなるので、手が届く範囲で私が思いついたことを資料に書きました。みなさんのお知恵をお借りできればと思います。

江村 たとえば、賃金が上がった場合、消費者の購買力がどれほど上がるか、あるいは購買力が上がるまでに必要な賃金の上昇幅はどの程度か、といった問題もありますよね。

三浦 それは人によって価値観も異なるので、一概に言えないですね。

瀧澤 ちなみに、統計か何かで見たのですが、賃金が上がるから購買意欲が高まるのではなく、「賃金が上がる見込みが高い」という期待感が購買意欲を高める要因になるそうです。

三浦 実際に賃金が上がる前に、「上がる見込みがある」ということが分かると購買意欲が高まるということですね。

瀧澤 そうです。ですから、単に賃金が上がったから消費が増えるのではなく、賃金が上がり続けるという期待感が大切です。「ボーナスが出るから少し高価なものを買おう」という考えも、こうした期待感に基づいているようです。

江村 日本の話ですか。

瀧澤 「一般的に」として日本人が発表しているから、日本についての話だと思います。

江村 日本人の特性として、貯蓄しがちな傾向があるのではないかと思います。

瀧澤 そういう意味では、「だから我々はこうしよう」といった方向で語るほうが良いかもしれませんね。

三浦 そうですね、一時的なものではなく、少しずつでも上昇するための方策を探求することが必要だと思います。

山根 現在の賃金に関する話ですが、日本では総合職として働く仕組みが多く、個々人の実績に応じた報酬を出しにくい制度が、賃金の伸びづらさにつながっているのかもしれません。また、デフレマインドに関しても、いくらお金があっても、消費や投資の方法を学生時代に十分に学んでいないため、実際にどのように使えば良いのか分からず、言われるままに株に投資して失敗してしまうケースも見受けられます。他国に比べ、日本はそうした教育が遅れており、このことがデフレマインドにもつながっているように感じます。

三浦 社会保障制度や年金もあまり明るい話がなく、また小さい頃から「お金は貯めなければならない」と言われて育っているため、使うことに消極的になるのかもしれません。

廣川 あと、圧倒的に「欲しいもの」がない、というのもあるよね。

三浦 それは廣川さんだけではなくて?

廣川 みんなそうじゃないの? たとえば、私たちの世代は借金してでも車を買ったりしていたけど、今の若い世代は特に車を欲しいと思っていないし、iPhone 16 を買うために大借金をするわけでもないでしょう。結局、消費意欲をかき立てるような「これが欲しい!」と思えるものが少ないということです。バブル期にはみんな車や家、土地といったものに消費意欲を向けていましたが、バブルが崩壊したことでその意欲がどんどん低迷していっ

たように感じます。

三浦 そうですね。バブルが弾けたことを知っているがゆえに、消費を控える傾向があるのかもしれません。

廣川 また、バブルを知る親世代が「お金は大事にしなさい」と教えることで、消費を控える意識が若い世代にも根付いています。デフレマインドや賃金の伸び悩みの問題は、失われた30 年の話ですね、完全に。

角丸 個人消費と企業の話を混ぜて論じると、議論が複雑になりそうですね。

三浦 そうですね。企業の投資についてはまた別の問題ですね。低金利で企業が資金を借りやすい状況にあるにもかかわらず、事業がなかなか伸びなかったり、新規事業に積極的に取り組んでいない場合もあるかもしれません。

山崎 実際、設備投資が思うように行われず、景気が伸び悩んでいる面もあります。

三浦 そうですね。銀行は「低金利だから借りてください」と促していますが、借りたところで設備投資に使われない、というところですね。

廣川 それはつまり、企業自体が総資産に見合うような製品やサービスを提供できていないということでは……。だからこそ、大規模な設備投資を行う必要がない、あるいは行えないのかもしれません。また、最近ではサラリーマン社長が増えているため、自分の在任中にリスクを取りたくないと考える傾向もあるかもしれません。

臼井 最近「JTC」という言葉をよく目にします。これは「ジャパニーズ・トラディショナル・カンパニー(伝統的な日本企業)」の略で、上意下達の企業文化や硬直的な組織運営を皮肉る際に使われています。過去の成功を踏襲することで収益が上がる仕組みができているため、冒険しない企業のことを指すそうです。

三浦 それでは、景気は伸びませんし、良くはなりませんね。

瀧澤 海外の経営者は、社長に就任すると前任者の方針をそのまま踏襲する人は無能と見なされるそうです。変革するために新しい社長が就任するわけで、同じことを続けていたら評価されない。これは日本との大きな違いです。90 年代前半のApple では、1 年の間に7回も社長が交代したそうです。

三浦 超シビアですね、それは。株主がその決定を下すわけですね。日本はその点で少し甘いのかもしれませんね。企業体質として。

瀧澤 その体質の話で言うと、先日の勉強会で話題になった関西の企業であるキーエンスの例のように、付加価値や粗利の追求が重要です。結局、利益をしっかりと上げられなければ、社員の給与も上げられませんから。

廣川 企業も個人も同じですね。企業は内部留保を一生懸命確保し、何かあったときのために備え、個人もまた同じ理由で貯蓄を重視します。日本では配当や株主還元がある一方で、アメリカでは株価の上昇が重視されます。株価こそが価値として見られているんです。結局、欲しいものがないことが問題です。今、銀行に行って「2000 万円貸してください」と言ってまで欲しいものがあるでしょうか?

瀧澤 株価に関しては、資産という考え方ですね。資産の価値をいかに上げるかという発想です。

角丸 賃金の問題以上に、社会全体に「夢」がないのが大きいです。未来に大きな夢が描ける状況があれば、社会全体が明るく豊かになるのではないかと思います。

三浦 老後に本当に2000 万円が必要なのでしょうか?

角丸 そういう議論になっちゃうでしょう。

東 今回の勉強会のテーマは非常に難しいものですが、コロナ禍による生活の変容やその後の調整により、20 代以下の若年層の消費は現在かなり上がっています。しかし、30 代から50 代のミドル層は依然として消費が低迷しており、回復の兆しが見えません。特にアパレル業界は大きな打撃を受けています。ミドル層は所得が減少しているため、どのようにお金を使えば良いのかが見えず、それが景気の停滞に影響しているのが現実だと思います。こうした消費を促す仕組みを作らなければ、社会全体の経済循環がうまくいかない可能性があります。

忽那 国内の金利についてですが、今月から短期プライムレートが上がっているため、低金利と言っても消費しづらくなるのではないかと感じています。住宅ローンや企業の短期貸付の金利が上がれば、経済が停滞するのではないかとも思っています。

三浦 金利が上がれば、消費も借り入れも控えますからね。

忽那 アメリカが利下げする一方で日本が利上げするという市場の動きについても気になっており、情報収集をしていますが、今ひとつ理解が難しいです。

三浦 アメリカが利下げしているのに日本は利上げを行う、その理由について学ぶと非常に興味深いかもしれませんね。

那須 私自身の場合、賃金が上がっても消費しようとは思いません。デフレスパイラルに囚われていて、常に値下げを期待してしまう。これは日本企業が長年、値下げを前提とした販売戦略を取ってきたからでしょう。そのため、消費者としても値下げを期待する気持ちが染みついていると感じます。これは、自分でも悪い傾向だと思っています。

星山 低金利が続いていると言われていますが、公共投資がもっと活発にならなければ、経済は好転しないのではないかと思っています。

田口 いえいえ、公共投資は経済のマイナス成長の象徴です。企業側から見ると、日本経済は公共投資に依存しているため景気が低迷しているのが現実です。公共投資が経済成長に寄与するという論理は成立しません。むしろ、公共投資がなければ経済は成長するはずです。なぜなら、公共投資はただお金を使うだけで、何も生み出しませんから。例えば、過去に言われていたような半導体研究など成長分野に対する投資や、未来につながる宇宙開発などであれば、未来の経済成長に寄与する可能性はあります。しかし、インフラや箱物【*4】事業にばかり資金が使われているため、経済のプラス成長に結びついていません。そのような公共投資に依存する社会では、健全な経済成長が難しいでしょう。

【*4】 箱物:国や自治体などが建てる、図書館・美術館・体育館・多目的ホールなどの建物。

廣川 無理に公共投資を増やす必要はないので、むしろ民間に任せるべきですね。

田口 また、忽那さんの質問で、為替や株価、金利についても触れられましたが、そもそも日本政府と日銀の関係、そしてFRB と米連邦政府の関係について、連携しているのか、独立した団体として動いているのかも気になります。日銀と日本政府、FRB と米連邦政府の関係は同じように考えてよいのでしょうか? 北村さん、角丸さんに聞きたいです。

北村 日銀は独立性があるとは言い難く、日本政府の影響を強く受けています。

角丸 FRB は基本的に忖度をしないと言われています。

田口 連邦政府や大統領に対しても、ですね。

角丸 忖度をしないことに対して、トランプ氏はFRB の権限を弱める法案を策定したい【*5】 とまで述べているので、そういう意味ではFRB の独立性は保たれているのではないでしょうか。日本とは若干異なる状況かと思います。

田口 金利政策における最大のトリガー(物事を引き起こすきっかけ、誘因)は何でしょうか。つまり、金利を引き下げたり引き上げたりする判断をする際の最大の要因は何でしょうか。基本的には消費者のニーズですよね。FRB が利上げをするということは、連邦政府と何らかの関係があるのでしょうか、それとも独自に統計情報をもとに判断しているのでしょうか。連邦政府が出した情報ではなく、FRB の独自の情報に基づいているということで

しょうか。アメリカでは政府が介入していないのでしょうか。実は私もその点についてはよく分かっておらず、単純に疑問として質問しています。日本の場合、たとえば安倍政権が意向を示せば、日銀がすぐに「黒田バズーカ砲」を発動するといった関係があるので、そのあたりがアメリカと異なるのかと思います。

角丸 直接的な関与はないと言われていますが、米国政府のシンクタンクから提供される情報は影響を及ぼしているかもしれません。

田口 それが忽那さんの疑問の答えになるかと思います。要は、なぜ日本は利上げや利下げをするのか、その根本的な理由がそこにあるのだと思います。簡単に言えば、国民は「いいとこ取り」をしたいだけで、一生解決しない問題を抱えています。国民に愛国心があれば、こうした矛盾した要求は起きにくいですが、個々が自己利益を求める限り、永遠に解決しない問題です。具体的に言えば、物価がデフレ傾向にある中で、収入も増やしてほしいと望みます。高い収入で安価なものを買いたいというのは論理的に矛盾しています。お給料は倍ほしいが、物価は半値であってほしいという要求が続く限り、解決策はありません。ただ、ほんとうに解決策はありませんか。

山根 投資に回す。

田口 それが答えです。論理的には給与が2 倍になり、物価が半値になるというのは現実的ではありませんが、政府はこうした要求を満たすために、消費行動を促進する手段として「投資」を推進しています。投資で利益を得ることで、物価が高くなっても得た利益を自分のものと感じ、消費行動が増えるという仕組みです。これが金融政策であり、岸田首相が積極的に推進している方向性です。もともとは政府の「老後には2000 万円が必要」【*6】という発言をきっかけに始まった問題です。このように、政府が行っていることを理解しないと、ただ利用されるだけで終わってしまいます。理解して行動するのと、知らずに行動するのでは大きな違いがあるでしょう。金融政策が変わったことで、以前は一時的に株価が4,400 円も下落し大きな影響を受けました。こうした変動があると政府がすぐに動き、金利政策も調整するという状況です。例えば、当初は0.1%の引き上げを予定していたものが先送りされ、円安の影響で利上げが検討されるといった流れです。これは日本政府が日銀をコントロールしている証拠といえるでしょう。それがアメリカにはないかというと、廣川さんが言ったように、「ある」のかもしれません。しかし、アメリカはその関係性をうまくコントロールできているのに対し、日本ではそれがうまく機能していないという違いがあるのではないでしょうか。

忽那 アメリカの経済が少し低迷しているために金利が下がり、円高が期待されている中で日本が金利を上げた、ということですね。

三浦 それでは、今日はこれで終了とします。

【*5】2024 年8 月14 日にトランプ氏の側近は、FRBの独立性を弱めるための改革案を策定中と発言。トランプ氏は、FRB の金融政策決定に大統領が発言権を持つべきだと主張しており、これまで以上に独立性を低下させる意向を明確に示している。改革の主なポイントは、大統領にFRB議長の解任権を付与することと、金融政策決定において大統領が影響力を行使できる仕組みを作ること。また、FRB の規制がホワイトハウスの評価対象となり、財務省がチェック機関として積極的に活用されるべきと提言している。さらに、FRB 議長が定期的に大統領の見解を求め、これを米連邦公開市場委員会(FOMC)の議論に反映させることや、大統領が臨時理事としてFOMCに加わる可能性も議論されている。

あ

【*6】老後に2000万円:

「老後には2,000万円が必要」という主張は、2019年6月に金融庁の金融審議会市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」に由来する。

この報告書では、夫65歳以上、妻60歳以上の夫婦のみの無職世帯において、毎月約5万円の赤字が生じると指摘され、これが30年間続くと約2,000万円の不足になると試算されている。

この内容が報道され、「老後2,000万円問題」として広く知られるようになった。

#ソフタスグループ #ビジネス #勉強 #経営 #アメリカ大統領選挙 #世界経済 #金融政策 #貿易政策 #日本の未来 #日本のイノベーション