電子帳簿保存法は何のための法律か? 『即効!電子帳簿保存法対応マニュアル』③

発売3カ月で4刷!経理の現場で大好評の『即効!電子帳簿保存法対応マニュアル』の一部をnoteで無料公開いたします。

第3回は第1章「電子帳簿保存法ってどんな法律?」から、第2節「電子帳簿保存法は何のための法律か?」を公開します。

※ 本書は2023 年6 月現在の情報を元に執筆しています。制度の内容などについては、その後変更になる可能性があります。予めご了承ください。

1-2 電子帳簿保存法は何のための法律か?

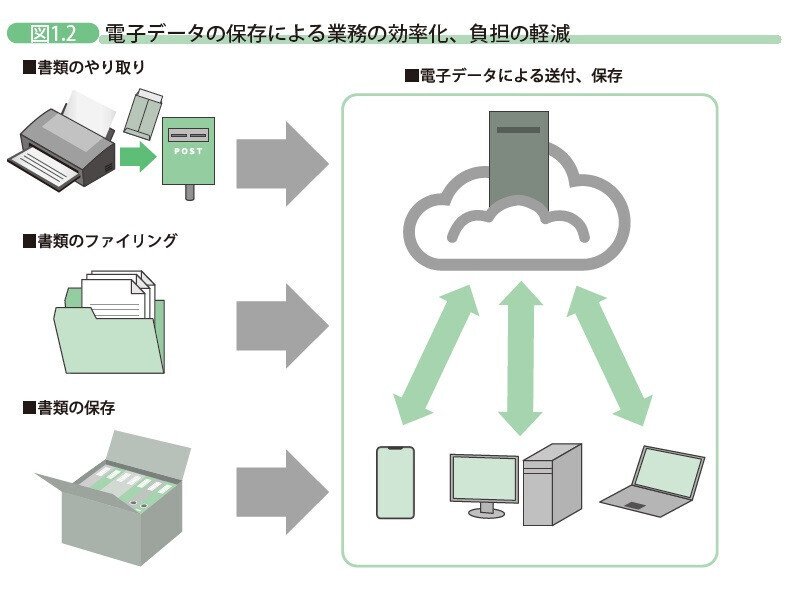

電子帳簿保存法は、以下のような法律です。

国税関係の帳簿書類の全部、または一部を電子データで保存することを認める法律

手間の削減、業務の効率化、書類を管理する人の負担の軽減、保存場所の確保と紙や印刷にかかるコストの削減などを目的として定められた法律

田口さん :今さら恥ずかしい質問なんですが、電子帳簿保存法って、何のための法律なんですか。

小田切さん : 一言でいうと、帳簿書類の電子データ化を認める法律なんだ。具体的には、国税関係の帳簿書類の全部、または一部を電子データで保存することを認める法律だね。

電子帳簿保存法の目的は?

従来、会計帳簿や決算書などの書類は、紙で保存するのが原則でした。紙での保存は、1)書類のやり取り、2)書類のファイリング、3)書類の保管とたいへん手間がかかります。

電子帳簿保存法は、このような手間の削減、業務の効率化、書類を管理する人の負担の軽減、保存場所の確保と紙や印刷にかかるコストの削減などを目的として定められた法律です。

「国税関係の帳簿書類の全部、または一部」とは

国税関係帳簿書類のすべてではなく、一部の国税関係帳簿書類をPC等で作成している場合でも、一定の条件を満たせば、電子データで、国税関係帳簿、国税関係書類を保存することができます。

また、国税関係帳簿書類の電子データでの保存について、税務署長の事前承認は不要となりましたので、電子データでの保存はいつからでも始めることができます。ただし、電子データでの保存を開始した日または電子データでの保存をやめた日は明確にしておく必要があります。

POINT 電子データとは

電子データは、ハードディスク、コンパクトディスク、DVD、磁気テープ等の記録媒体上に、情報として使用し得るものとして、情報が記録・保存された状態にあるもののことです。

電子帳簿保存法では、電磁記録という言葉を使っていますが、本書では電子データで統一します。

書類を電子データに置き換えれば、業務が効率化して、書類保管等の負担の減ることはわかりました。電子帳簿保存法では、どんなことが決められているのですか。

まず、税法で、原則紙で保存することになっている帳簿書類は、一定の条件を満たせば電子データで保存できるんだ。それから、これが大事なんだが、電子メールでのやり取りなど、電子データで受渡した取引情報の保存義務を定めているね。

電子帳簿保存法の内容は?

電子帳簿保存法の内容は大きく分けて2つです。第一に国税関係の帳簿書類を、一定の条件を満たせば電子データで保存することを認めること、第二に電子データで受渡した取引情報を電子データで保存することです。

電子データで保存すれば、紙の保存が不要となるというだけであれば、会社はそれほど早急に対応する必要はありません。しかし、書類を紙ではなく電子データで保存するのは、事業効率を考えると、必然的な流れです。これを機に、社内で書類等の電子データ保存を進めることは、競合他社との競争も考えれば、不可欠であると考えられます。

国税関係の帳簿書類を、一定の条件を満たせば電子データで保存することを認めるものとして、具体的には帳簿の電子データ保存、自己作成書類の電子データ保存、スキャナデータ保存が定められています。

重要なのは、電子データで受渡した取引情報の保存義務です(猶予措置については後述します)。

電子データで受渡した取引情報の保存義務とは、契約書、注文書、送り状、領収書など取引に関する書類を電子データでやり取りしている場合、受け渡した取引情報を電子データで保存しなければならないとするものです。

電子取引の取引情報に係る電子データの保存について、現状では紙に印刷して保存する方法が認められています。令和6(2024)年1月1日以降に行う電子取引については、紙での保存は認められず、電子データを保存しなければならなくなる予定でした。しかし、令和5年度税制改正で電子データの保存義務は猶予措置により、紙に印刷して保存する方法もしばらくの間、認められることになりました。

この猶予措置がずっと続く保証はありません。そのため、猶予措置が終了する前に、会社として、電子帳簿保存法が求める要件を満たした電子データの保存ができるように対応するのが賢明と考えられます。

田口さん:電子帳簿保存法は、国税関係の帳簿書類と電子データで受渡した取引情報を電子データで保存することを認める法律なんですね。

目次

第 1 章 電子帳簿保存法ってどんな法律?

1-1 電子帳簿保存法が適用される事業者は?

1-2 電子帳簿保存法は何のための法律か?

1-3 電子帳簿保存法はなぜわかりづらい?

1-4 電子帳簿保存法に対応して、利益はあるのか

1-5 電子帳簿保存法に違反するとどのような不利益があるのか

1-6 電子帳簿保存法で対応すべきことは? 保存対象の書類とは?

1-7 保存に必要とされる条件はどこで決まる?

第 2 章 電子取引データの保存方法について知ろう

この章の学習範囲

2-1 電子取引データの保存制度とは?

2-2 電子取引に該当するものにはどんなものがあるのか?

2-3 電子データで保存するための基本要件とは?

2-4 必要とされる検索機能は?

2-5 改ざん防止として、必要とされる措置は?

2-6 電子取引の電子データを保存するにはどんな点に注意すればいいか

2-7 どんな場合、重加算税の加重対象となるのか

第 3 章 帳簿書類の電子データ化について知ろう

この章の学習範囲

3-1 PC等を利用して作成する帳簿について求められる要件は?

3-2 優良な電子帳簿の要件を満たすのは?

3-3 マイクロフィルムを用いた保存はどう行うか

3-4 過少申告加算税の軽減措置を受けるには

3-5 適用を取りやめるにはどうすればよいのか

第 4 章 スキャナ保存できる書類を知ろう

この章の学習範囲

4-1 スキャナ保存対象となる書類はどんなもの?

4-2 入力で求められる要件は?

4-3 出力の要件は?

4-4 検索機能はどのようなものが必要?

4-5 一般書類・過去分重要書類の取扱いはどうすればよいのか

第 5 章 適格請求書等保存方式との関連

5-1 適格請求書等保存方式の概要

5-2 インボイス制度で保存すべきデータは?

5-3 電子インボイスとは?

5-4 受領した適格請求書等を電子データで保存するには、どのような対応が必要か

第 6 章 電子データ化、ペーパーレス化の実践ポイント

6-1 ペーパーレス化するメリットの社内共有

6-2 段階的ペーパーレス化の検討

6-3 電子データで保存する書類はどのように決めればよいか

6-4 会議書類の電子データ化、電子申請による経費精算、電子契約の導入

6-5 優良な電子帳簿を作成するために、検討すべきことは

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?