第1回週末企業分析: プラスアルファ・コンサルティング

【本noteは2022年1月1日より全編無料公開しています。】

はじめに

「週末企業分析」の第1回として、2021年6月にIPOを果たした株式会社プラスアルファ・コンサルティング(以下、PAC社)を取り上げます。「週末企業分析」の概要等についてはこちらをご覧ください。

PAC社は複数のSaaSプロダクトを展開していること、日本のSaaS企業としては珍しく高利益率であること、現在主力となっている「タレントパレット」では先行プレーヤーとして同じく上場企業のカオナビ社との比較がしやすいこと、及びIPOの前にプライベート・エクイティ投資会社である野村キャピタル・パートナーズが資本参画していること等、企業分析のポイントが多岐にわたります。

本記事も1万字を優に超えるボリュームとなってしまいました。ただし「週末企業分析」のポリシーとして、業績予想や株価予想は提供しておらず、経営戦略の良し悪し、評価にも基本的には言及していません。あくまで事業概要や資本政策、市場分析、競合比較といったファンダメンタルズへの深掘りとお考え頂ければ幸いです。

また、広く公表されている資料に基づく「週末企業分析」だけでは限界があるので、記事の最後には調べきれなかった論点についてもまとめてあります。本noteがビジネスパーソン、経営者、学生、投資家といった企業分析に興味をお持ちの方々のご参考になれば幸いです。

会社概要: 設立15年で3つのSaaSプロダクトを展開

沿革: 2006年12月にイージーコンサルティングとして設立。2007年10月に現商号に変更し、設立時に取締役だった三室克哉氏が代表取締役社長に就任(現任)しています。

同氏は野村総合研究所にて商品需要予測、優良顧客分析、WEBアクセスログ分析等、各種マーケティング分析、データマイニングプロジェクトを多数実施する中で、現場の担当者がもっと気軽に顧客の声を活用できるようなサービスを作りたい、丁寧なサポートをしたい、という想いから独立に到ったと語っています(以下リンク参照)。

2008年5月に見える化プラットフォームの「見える化エンジン」、2011年7月にマーケティング・オートメーションツールの「カスタマーリングス」、2016年9月に人材活用プラットフォームの「タレントパレット」と、設立以来の15年で3つのSaaSプロダクトを提供。2021年6月30日に東京証券取引所マザーズ市場への上場を果たしました。

経営陣: PAC社の役員は社内取締役6名、社外取締役2名、社外監査役3名で構成されています。11名のうち女性は2名で比率は18.2%。

代表取締役社長の三室氏を含む社内取締役3名が野村総合研究所からキャリアを始めているほか、大株主となっているファンドを運営・管理する野村キャピタル・パートナーズ(後述)から社外取締役、社外監査役を1名ずつ受け入れており、野村グループとの繋がりが深いことが窺えます。

出所: プラスアルファ・コンサルティング会社資料より作成

社内取締役の平均年齢は49歳で従業員の平均年齢32.1歳に対してやや高位です。代表取締役の三室氏を含む4名がPAC社創業直後の2007年に参画しており、社内取締役の平均在籍年数は10.7年とテクノロジー系の新規上場企業としては長めとなっています。

また、役員の持株比率は61.8%(ストックオプションによる所有株式数及び発行済株式総数の増加分を考慮すると61.2%)と高く、経営陣と株主がセイムボート(利害が一致していること)になりやすい構造と言えそうです。

出所: プラスアルファ・コンサルティング会社資料より作成

資本政策: 2年強でバリュエーションが大きく変化

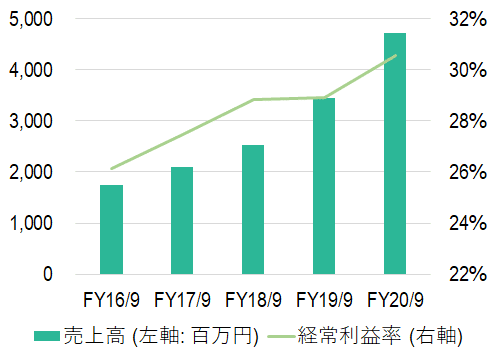

上場前からの高い収益性と強固な財務基盤: 有価証券届出書によれば、PAC社は少なくとも上場申請期である2021年9月期の5期前(いわゆるn-5期)の2016年9月期から一貫して25%以上の経常利益率を保ち続けており、安定した営業キャッシュ・フローを稼ぎ出してきました。

出所: プラスアルファ・コンサルティング会社資料より作成

このためIPOまでの5ヵ年においてエクイティファイナンスによる資金調達はなく、上場直前期の2020年9月期末時点で既に現預金は3,251百万円、有利子負債は0と非常に強固な財務基盤を有しています。

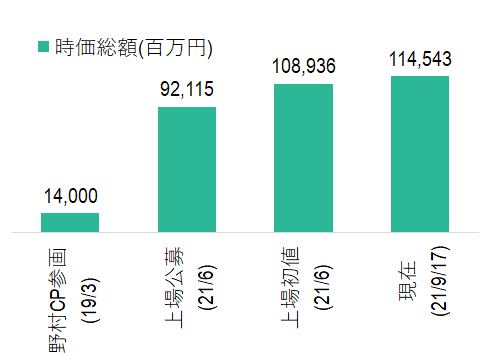

野村キャピタル・パートナーズの参画: 2019年3月には野村グループのプライベート・エクイティ投資会社である野村キャピタル・パートナーズの運営・管理する野村キャピタル・パートナーズ第一号投資事業有限責任組合が、代表取締役の三室氏、取締役副社長の鈴村賢治氏、取締役の金子若葉氏と竹内孝氏(いずれも現役職)、及び元マクロミル代表取締役社長でPAC社株主だった辻本秀幸氏の計5名から、1株当たり14,000,000円(無償割当及び株式分割考慮後で350円)で当時の発行済株式総数の36.8%に相当する368株を5,152百万円で取得しています。

株式譲渡の詳細: 当該株式譲渡は増資、つまりPAC社へのキャッシュインを伴うものではありません。また、主な売主は引き続きPAC社の役員として経営にコミットしており、事業承継の文脈とも異なるものと推察されます。

さらに、株式譲渡が行われた2019年3月の前期にあたる2018年9月期のPAC社業績は売上高2,533百万円(前年比+20.6%)、経常利益730百万円(同+26.5%)、当期純利益521百万円(同+29.0%)でした。2019年9月期も売上高3,439百万円(前年比+35.8%)、経常利益995百万円(同+36.3%)、当期純利益638百万円(同+22.3%)と好調が持続しています。

これに対して14,000,000円という譲渡株価から算出される株式価値は14,000百万円のため、2019年9月期基準のPERは21.9倍、PSRは4.0倍。SaaS企業としてのPSR評価ではなく、従来型のソフトウェア企業としてのPER評価で値付けがなされたことが推察されます。(*1)

IPOの概要: 2021年6月30日に東京証券取引所マザーズ市場にIPO。IPO関連のデータは以下を参照することとします。

引受証券会社は野村證券(シェア80%)、三菱UFJモルガン・スタンレー証券(同15%)らでした。公開価格2,300円(時価総額92,115百万円)に対して初値は2,720円(同108,936百万円)で、初値騰落率は18.2%と健全な水準と言えそうです。(*2)

公募株数50,000株に対してオーバーアロットメントを含む売出株数が10,866,300株と売出が主となるオファリング設計で、足元のキャッシュが潤沢なため調達資金は1億円強と少なく、資金使途も運転資金(人件費及び広告宣伝費)とされています。

バリュエーション手法の変化?: 上場日に公表された2021年9月期の業績予想は売上高6,000百万円(前年比+26.9%)、経常利益1,821百万円(同+26.0%)、当期純利益1,191百万円(同+16.1%)。公募時価総額及び2021年9月期業績基準のPERは77.3倍、PSRは15.3倍。2019年3月の野村キャピタル・パートナーズの資本参画時とは異なり、SaaS企業としてPSRが主なバリュエーションとして採用されている可能性が高いように思われます。(*1)

前述の野村キャピタル・パートナーズの資本参画がどのような経緯と目的で行われたのかは定かではありませんが、大株主であるファンドがSaaS企業としてのエクイティストーリー構築やバリュエーション手法、及びIPOに伴う資本政策を主導したのであれば、ファンドだけでなくPAC社や既存株主(主にPAC社役職員)にとっても、その果実は非常に大きかったと言えそうです。

出所: プラスアルファ・コンサルティング会社資料等より作成

現在の株主構成: IPO後の株主構成についての開示は現時点ではまだなく、2021年5月提出の有価証券届出書に記載の大株主上位10名は以下の通りです。

出所: プラスアルファ・コンサルティング会社資料より作成

事業構成と業績ドライバー

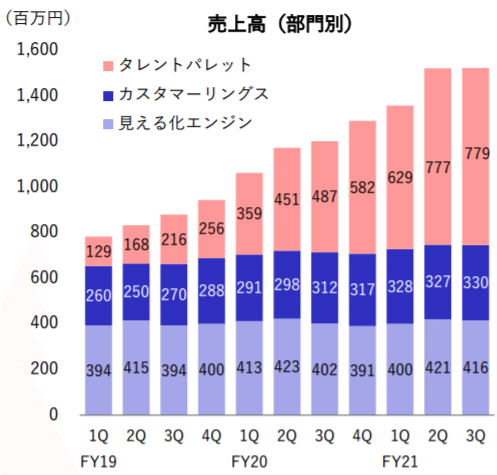

3つの主要サービス: 2020年9月期のPAC社売上高4,726百万円の構成比は、SNSやコールログ等から収集した顧客意見をテキストマイニングにより可視化、分析する「見える化エンジン」が34%、顧客情報や行動履歴を統合、分析したうえで最適なマーケティング施策を支援する「カスタマーリングス」が25%、人事情報の管理や組織の活性化に活用される「タレントパレット」が39%となっており、主にBtoC企業を対象としたデータマーケティング関連の2事業が収益の過半を占めていました。

出所: プラスアルファ・コンサルティング会社資料

「タレントパレット」が成長を牽引: 一方で、2019年9月期第1四半期→2021年9月期第3四半期の成長率は「タレントパレット」+503%(CAGR換算+92%)>「カスタマーリングス」+27%(同+9%)>「見える化エンジン」+6%(同+2%)となっており、「タレントパレット」がPAC社の業績ドライバーとして成長を牽引していることが分かります。

「カスタマーリングス」や「見える化エンジン」の直近の成長率が年率1桁%に留まっている背景には、いわゆるコロナ禍に伴うBtoC企業のマーケティング予算の抑制や想定市場規模に鑑みたPAC社のリソース配分が影響しているものと思われますが、類似事業を営むプレーヤーらの業界構造も一因となっている可能性もありそうです。

出所: プラスアルファ・コンサルティング会社資料

「見える化エンジン」・「カスタマーリングス」が属する業界構造: データマーケティング領域の2事業でのPAC社の競合としては、上場企業が手掛ける「KARTE」(プレイドが運営)、「PROBANCE」(ブレインパッドが運営)、「CRM ANALYZER」(フュージョンが運営)に加え、グローバルプレーヤーの「Salesforce」、「Marketo」(Adobeが運営)、及びプライベートエクイティファンドが運営元の株主となっている「b→dash」(KKR、GSが出資するデータX(*3)が運営)、「CHEETAH DIGITAL」(Bain Capitalが出資するチーターデジタルが運営)、「Aimstar」(ミダスキャピタルが出資するスプリームシステムが運営)らが挙げられます。

取り扱うデータ量が膨大なため技術的な障壁が高いことに加えて、大規模、中規模企業が顧客の中心となるため、一部の簡易的なツールを除いては営業面でもリードタイムが長く、大資本のプレーヤーが多いことが特徴と考えられます。

出所: 日本ネット経済新聞

「タレントパレット」が属する業界構造: HR・人事領域では、「POSITIVE」(電通国際情報サービスが運営)、「奉行edge」(オービックビジネスコンサルタントが運営)といった社歴の長いソフトウェア企業が包括的な提供サービスの一部としてタレントマネジメント機能を提供している一方、近年ではPAC社の他にも「カオナビ」、「HRBrain」、「jinjer」(ネオキャリアが運営)といったベンチャー企業が市場シェアを伸ばしているものと推察されます。

PAC社やカオナビ社のIR資料には、従業員数が100人以上の企業であれば顧客となり得る旨が記されています。データマーケティング領域に比べると、HR・人事領域、特にタレントマネジメント分野は技術的にも営業的にも参入のハードルが低いことが、ベンチャー企業の躍進の背景とも考えられます。

出所: HR NOTE

PAC社は今後も「タレントパレット」を業績ドライバーと位置付け: 実際にPAC社も、中長期の成長イメージとして2020年9月期→2024年9月期の成長率を「タレントパレット」+262%(CAGR換算+38%)>「カスタマーリングス」+48%(同+10%)>「見える化エンジン」+11%(同+3%)と掲げており、対象顧客数が多いHR・人事領域を主戦場と捉えています。

出所: プラスアルファ・コンサルティング会社資料

タレントマネジメント分野の市場と競合

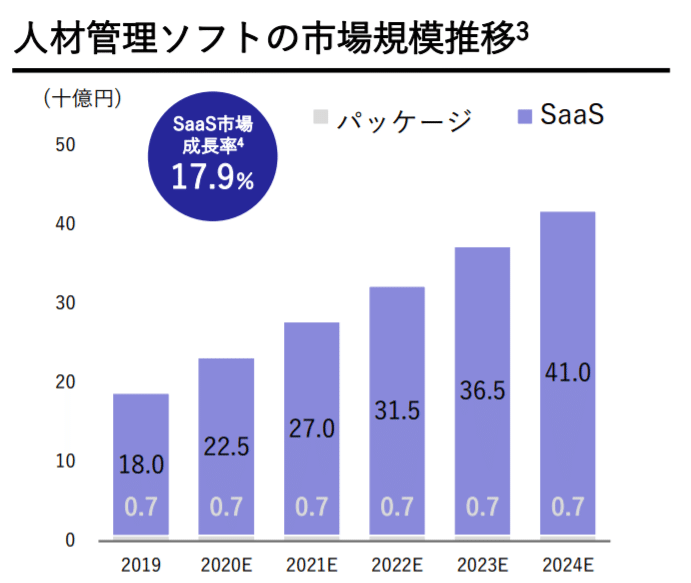

現在の市場規模と拡大余地: PAC社資料によれば人材管理ソフトの市場規模は2019年時点で187億円、2020年見込値が232億円。今後もSaaS市場に関しては+17.9%の年率成長率が見込まれています。

「タレントパレット」の売上高は2019年度(2019年4月~2020年3月累計)が12.8億円、2020年度(2020年4月~2021年3月累計)が24.7億円なので、市場占有率は2019年度の6.8%(*4)から2020年度には10~11%に上昇していると推計されます。

出所: プラスアルファ・コンサルティング会社資料

また、カオナビ社の開示資料によればタレントマネジメントシステムのTAM(Total Addressable Market)は約2,000億円。注記には「一定の前提の下、外部の統計資料や公開資料を基礎として、下記に記載の計算方法により当社が推計しております」との記載があり、長期的に予想される市場の拡大余地と捉えることができます。

出所: カオナビ会社資料

シェア1位「カオナビ」: 「タレントパレット」の主な競合企業であるカオナビ社は、タレントマネジメントシステム「カオナビ」を提供。ミック経済研究所の調べによれば市場シェアは4年連続1位で、2008年5月設立(2012年4月事業開始)で2019年3月に東京証券取引所マザーズ市場に株式を上場しています。

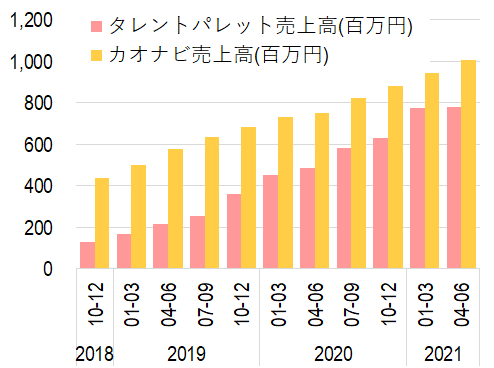

「タレントパレット」の猛追: 下図は「タレントパレット」とカオナビ社の四半期売上高推移比較。2018年10~12月期時点で3倍以上の開きがあった両社売上高の差は直近の2021年4~6月期には30%以下に縮まっており、「タレントパレット」の猛追が明らかです。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料より作成

vs.「カオナビ」①: 売上分解からの考察

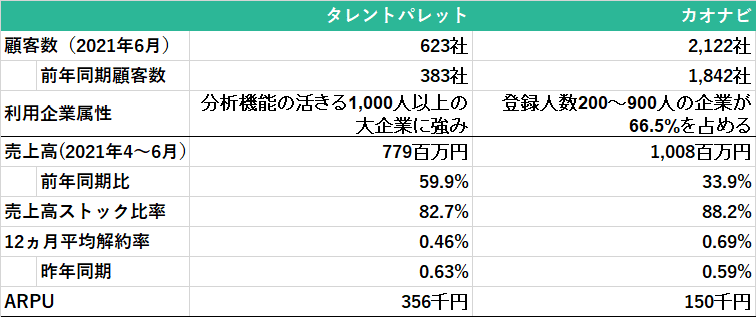

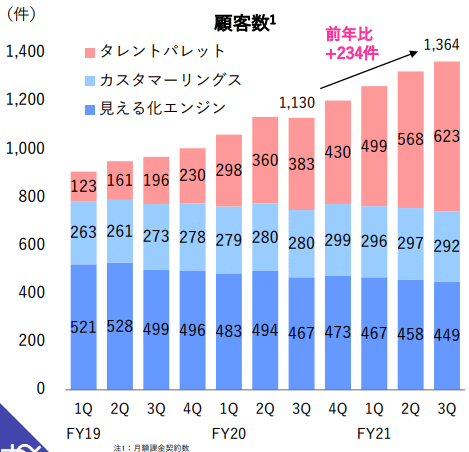

売上高の分解: 両社の売上高の構成要素を分解すると下表の通りとなります。上述の通り直近四半期売上高は「カオナビ」1,008百万円に対して「タレントパレット」が779百万円と迫っていますが、顧客社数には「カオナビ」2,122社、「タレントパレット」623社と依然として開きがあります。

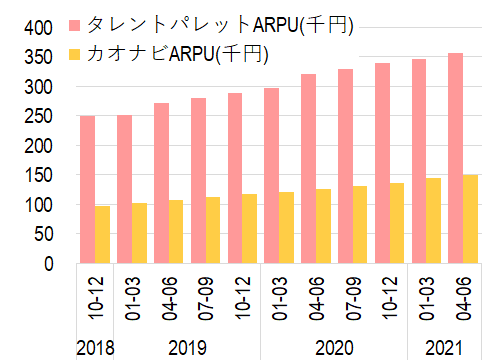

一方でARPU(Average Revenue Per User、1社あたり月額課金額)は「カオナビ」の150千円に対して「タレントパレット」は356千円。「タレントパレット」の方が2倍以上高く、相対的に高単価なプロダクトを大規模な会社に提供していることが窺えます。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料等より作成

解約率についての補足: なお、直近12ヵ月平均解約率は「タレントパレット」が0.46%と「カオナビ」の0.69%よりも低いですが、両社ともに解約率の定義はGross Revenue Churn Rateが基準となっています。(*5)

当月の解約により減少したMRR÷前月末のMRRで求められる同指標はMRR成長率が高いほど低くなりやすく、直近四半期の解約率が高いからといって「カオナビ」の方が「タレントパレット」よりも平均的な契約期間が短いとは言い切れないでしょう。「タレントパレット」の解約率が前年同期の0.63%から低下しているのも、分母となるMRRが急拡大している影響が大きいものと推察されます。

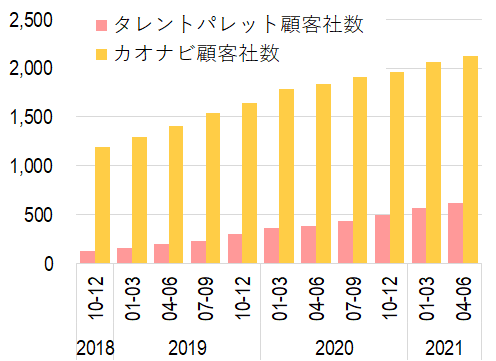

顧客社数とARPUの推移: 売上高の構成要素を更に見ていきましょう。2019年4~6月期→2021年4~6月期の2年間で、「タレントパレット」の四半期売上高は216百万円→779百万円(3.6倍)、「カオナビ」の四半期売上高は576百万円→1,008百万円(1.8倍)となりました。

両社の成長率の差は顧客社数の拡大ペースに起因するところが大きく、「カオナビ」の顧客数が1,410社→2,122社(1.5倍)だったのに対して「タレントパレット」では196社→623社(3.2倍)となっています。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料より作成

一方でARPUの推移に大きな違いはなく、いずれも2019年4~6月期→2021年4~6月期の増加率は+30%強となっています。両社ともに、新機能の開発等による提供価値の向上が単価上昇に寄与しているものと見られます。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料より作成

クロスセル戦略?: 後述するように、「タレントパレット」の広告宣伝費は「カオナビ」よりも低位に抑えられています。PAC社の顧客基盤の急拡大は、これまでに提供してきた「カスタマーリングス」や「見える化エンジン」における大企業を中心とする既存顧客へのクロスセル戦略等が奏功していることが一因と推察されます。

増収ペースは維持可能か: これまで非常に高い成長率を遂げてきた「タレントパレット」の今後についてやや気掛かりなのは、「カスタマーリングス」や「見える化エンジン」といった他サービスでの顧客社数の増加ペースが落ち着いていることです。

仮にこれまでの急成長がPAC社の既存顧客へのクロスセルに依る部分が大きかった場合、高いARPUを維持しながら顧客社数を更に増加させていくためには獲得コストの引き上げ等が必要になるかもしれません。

出所: プラスアルファ・コンサルティング会社資料

vs.「カオナビ」②: 収益性比較からの考察

会社全体の営業利益率の比較: PAC社とカオナビ社の利益率には大きな差があります。

PAC社の2020年9月期営業利益率は30.3%(売上高4,726百万円、営業利益1,430百万円)、2021年9月期第3四半期累計営業利益率は34.3%(売上高4,405百万円、営業利益1,512百万円)と高収益。

一方でカオナビ社は2021年3月期に営業損失▲11百万円を計上しており、2022年3月期第1四半期の営業利益率は3.0%(売上高1,008百万円、営業利益30百万円)。通期業績予想の営業利益率も2.2%(売上高4,540百万円、営業利益100百万円)と、依然として投資フェーズにあると言えそうです。

「タレントパレット」の営業利益率: また、PAC社は事業セグメント別業績も開示しており、2020年9月期の「タレントパレット」セグメント売上高は1,878百万円、営業利益は563百万円でした。セグメント営業利益率は30.0%。2021年9月期第3四半期累計にはセグメント営業利益率が47.5%(売上高2,183百万円、営業利益1,037百万円)と更に改善しています。

なお、PAC社のセグメント利益率は全社共通費配賦前の数値です。

費用構造の推定: 事業としての「タレントパレット」と「カオナビ」の費用構造比較のため、PAC社の開示を参考に「タレントパレット」の全社共通費配賦後営業利益率を試算し、費用構造を簡易的に推定すると以下の表の通りとなります。

出所: プラスアルファ・コンサルティング会社資料より作成

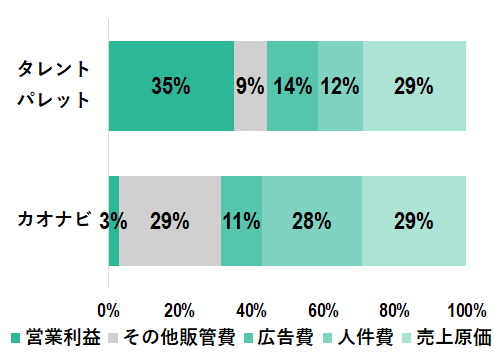

広告宣伝費は実は同水準: 下図は、全社共通費配賦後の「タレントパレット」(2021年9月期第3四半期累計)と「カオナビ」(2022年3月期第1四半期)の売上対比率の費用構造比較です。

営業利益率は「タレントパレット」35%に対して「カオナビ」3%と30pt以上の差がありますが、売上原価や広告費(PAC社の開示資料ではマーケティング費と記載)の売上対比率に大きな違いはありません。

新規顧客の獲得に直接的な寄与度が大きい広告費の拠出額が、直近で目覚ましい売上拡大を遂げている「タレントパレット」において相対的にそれほど大きくないのには意外感があります。前述のクロスセル戦略の寄与度が大きい可能性がありそうです。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料より作成

タレントマネジメント企業のタレントマネジメント: 両事業の収益性の差異は、主に人件費(売上対比率は「タレントパレット」12%、「カオナビ」28%)とその他販管費(同「タレントパレット」9%、「カオナビ」29%)に起因しています。

人件費について、PAC社とカオナビ社の平均年齢は32~33歳、平均年間給与は600万円弱と非常に似通っています。一方で従業員数はカオナビ社の193名に対して「タレントパレット」は82名、その他PAC社の全社共通人員26名を考慮しても最大108名と、少数精鋭で運営されていることが分かります。

また、平均勤続年数はカオナビ社の1.8年に対してPAC社は3.4年と倍近い差となっています。社員や元社員の口コミ情報を提供するOpenworkの会社評価スコアもPAC社(3.53)>カオナビ社(3.22)。

限られたデータだけから組織の内情について一概に判断することはできませんが、少なくともPAC社では、優れたタレントマネジメント力が良好な収益性に貢献している可能性が高そうです。

出所: プラスアルファ・コンサルティング会社資料、カオナビ会社資料、Openworkより作成

高い競争力の持続性は?

「カオナビ」以外の競合: 前述の通り、タレントマネジメント分野では「カオナビ」の他にも「HRBrain」や「jinjer」といったベンチャー企業がシェアを伸ばしていますが、「HR Brain」については2020年3月期の当期純損失が▲511百万円で、事業フェーズは「カオナビ」よりも更に先行投資期にあると推察されます。

出所: インターネット版官報

今後の競争環境と成長力: 分厚い利益水準、及びそれに伴う資本政策の柔軟性に鑑みれば、シェア拡大のためのマーケティング等への投資余力は同業他社の中でPAC社が突出していると考えられます。

クロスセル戦略の一巡や競争環境の激化による獲得コストの上昇、利益率の変化といった今後起こり得る事態には注視が必要なものの、「タレントパレット」のトップライングロースに向けての追加施策の実施余地は大きく、成長市場でのシェア争いにおいてPAC社はイニシアチブを取り続けられる可能性が高いように見受けられます。

4つ目のプロダクトへ: 更にPAC社は、これまで展開してきた3事業に加え、データ量は増えているが活用度が低く勘や経験に頼っている業界として、リーガルテックや教育支援サービス、営業支援サービス(SFA)といった新たな市場にも着目しているようです。

設立以来15年で3つのSaaSプロダクトを展開し、いずれも高収益事業に育て上げているPAC社において、新規事業の立ち上げは再現性のある戦略と考えられるでしょう。

出所: プラスアルファ・コンサルティング会社資料

M&Aも選択肢?: また、PAC社ではIPOオファリングの大半が売出であり公募調達をほとんど行いませんでしたが、それでも2021年6月末時点で4,059百万円の現預金と4,455百万円の純資産を有しています。有利子負債もなく、2021年9月17日現在で114,543百万円という時価総額に鑑みれば、デット、エクイティによるファイナンス余力は最大で数百億円とも考えられます。

Sansan、マネーフォワード、フリー、ユーザベース、プレイドといった上場SaaS企業の多くは近年M&Aの動きを加速させており、PAC社も新領域への展開にあたって投資財務戦略の活用に踏み切るのかが注目されます。

Key Questions - 週末だけでは分からなかったこと

最後に、もし私がアナリストや上場株投資家だったらIR面談でぜひPAC社に聞いてみたいこと、つまり週末企業分析だけでは調査や仮設立案・検証ができなかったことを5つのKey Questionsとしてまとめます。(*6)

1.「タレントパレット」、「見える化エンジン」、「カスタマーリングス」それぞれの、今後1~3年の具体的な顧客獲得戦略や機能開発スケジュール、及びそれに伴うARPU改善余地は?

2.「タレントパレット」と「見える化エンジン」、「カスタマーリングス」のクロスセル実績は?「見える化エンジン」、「カスタマーリングス」の顧客数の増減は「タレントパレット」の新規獲得に影響するか?

3.「タレントパレット」が短期間で高成長高収益な事業に立ち上がったことを踏まえると他のSaaS系企業や新たなスタートアップが後発で追いかけてくる可能性もありそうだが、今後取り得るディフェンス策は?

4.手元の潤沢な現預金について、今後の成長投資やM&Aに充当していく予定は?また、M&Aのターゲットとしてどのような会社や事業が想定されるか?

5.野村キャピタル・パートナーズのEXIT方針は?PAC社の戦略的な資本提携先への譲渡等もあり得るのか?

注記と参考

*1: SaaS企業のバリュエーションメトリクスや相場については以下の記事が参考になります。

*2: 日本のIPOプライシングの問題については以下の記事が参考になります。2番目の記事は筆者によるものです。

*3: 2021年6月15日に株式会社フロムスクラッチから株式会社データXに社名変更。

*4: PAC社開示資料には「タレントパレット」の2019年度実績値シェア7.2%との記載があり、シェアの算出方法が異なる可能性あり。

*5: SaaSの解約率やKPIの開示方法については以下の記事が参考になります。

*6: セルサイドアナリストは海外機関投資家から『この企業に取材で会うんだけど何質問したらいいかまとめてくれない?』というリクエストを受けることが多く、当時を意識したフォーマットとなっています。

ディスクレイマー

本noteでは筆者独自の見解を述べることがありますが、証券やその他の金融商品の売買や引受けを勧誘する目的ではなく、証券その他の金融商品に関する助言や推奨を構成したりするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。

分析は広く入手可能な開示資料のみにもとづいて行われており、対象会社との直接的な対話は基本的に実施していません。このため及びこれらの理由に関わらず、本noteでの見解や情報について、完全性や正確性、信頼性を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?