(バイサイドの弁護士からみた)LBOの実務・第11回 合併フェーズ前編

ども。弁護士の後藤慎吾です。

いよいよ「(バイサイドの弁護士からみた)LBOの実務」は、LBOの最終フェーズである「合併フェーズ」まで来ました。

前回の投稿の最後で「おそらく次回が最終回です!」と記しましたが、いざ書き始めたら合併フェーズもそれなりに書くべきことがあるのに気付いたので、前編・後編の2回に分けて説明することにします。

前編では「合併の必要性」と「合併の方法」について検討します。

合併の必要性

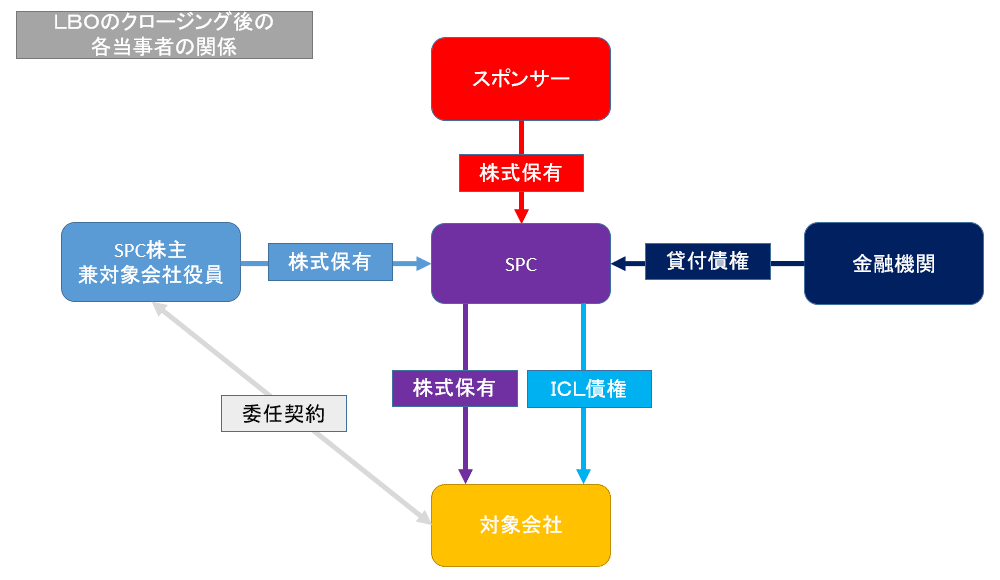

前回までで説明したLBOの「M&Aフェーズ」と「ファイナンスフェーズ」が終わると大要以下のような法的関係ができあがります。

LBO案件でSPCを設立する目的は、対象会社株式の売買を決済するために、スポンサーから拠出されるエクイティ(出資金)と金融機関から拠出されるデッド(貸付金)を1つのエンティティ(法的主体)のもとに集めることにありますので、クロージングを迎えた後は、SPCと対象会社を併存させておく必要がありません。

スポンサーの立場からは、SPCと対象会社の2社が併存すると、SPCの金融機関への利払いを対象会社の営業収益と相殺できないという税務上の問題があることのほか、経営管理のために余計な費用や労力もかかることから、1社にまとめてしまった方がよいことになります。

金融機関の立場からしても、自らのSPCに対する貸付債権を保全するために対象会社から連帯保証や担保をとるものの、2社に対する債権の管理を行う必要があるので、やはり手間です。

ですので、LBO案件では、クロージング後に、SPCと対象会社を合併させるのが一般的です。

合併の方法

吸収合併と新設合併

合併には吸収合併(合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるもの)と新設合併(合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるもの)がありますが、LBO案件では吸収合併を用います。

順合併と逆さ合併

LBO案件で合併する会社はクロージング後のSPC(完全親会社)と対象会社(完全子会社)ですが、100%親子会社間の吸収合併の方法には、親会社が存続会社となり、子会社が消滅会社となる順合併と、子会社が存続会社となり、親会社が消滅会社となる逆さ合併があります。

LBO案件で順合併と逆さ合併のいずれを採用するかについては、法務の観点からは、許認可の継続性の検証が必要になります。また、バイサイドの弁護士も両者の会計処理の違いについて理解しておく必要があります。このほか、ローン契約での取扱いについても知っておきましょう。

許認可の継続性

SPCは自ら事業を行わないのでクロージングの時点で許認可を保有していることはありませんが、対象会社は許認可を保有している場合があります。

対象会社が許認可を保有している場合で順合併を行うときは、合併効力発生日後は、存続会社であるSPCが、それまで対象会社が行ってきた事業を行うことになりますので、SPC自身が当該事業に関する許認可を保有している必要があります。

許認可によっては、許認可を有する会社が消滅会社となる吸収合併をした場合には、その許認可が存続会社に承継されると法律で定めていることがあります。

例えば、PEファンド事業者が行っている適格機関投資家等特例業務の届出との関係では、金融商品取引法63条の2第1項が以下の通り規定しており、特例業務届出者が消滅会社となる吸収合併をした場合の特例業務届出者の地位の承継について定めてくれています。

特例業務届出者が適格機関投資家等特例業務に係る事業の全部を譲渡したとき、又は特例業務届出者について合併、分割(当該事業の全部を承継させるものに限る。)若しくは相続があつたときは、当該事業の全部を譲り受けた者又は合併後存続する法人若しくは合併により設立された法人、分割により当該事業の全部を承継した法人若しくは相続人(相続人が二人以上ある場合においてその協議により当該事業を承継すべき相続人を定めたときは、その者)は、当該者が金融商品取引業者等である場合を除き、その特例業務届出者の地位を承継する。

適格機関投資家等特例業務の届出のように許認可の承継が認められる場合には、SPCは、合併効力発生日までに対象会社の事業に関する許認可を取得しておく必要はありませんが(ただし、一般的に事後の届出が必要になります。)、許認可の承継が認められない場合には、合併効力発生日までに対象会社の事業に関する許認可を取得しておく必要があります。

M&Aフェーズでデューディリジェンスを行う際には、対象会社の許認可についても調査することになりますが、LBO案件の場合には、最終的に対象会社が吸収合併により消滅する可能性があることを前提に、SPCが対象会社の許認可を承継することが可能か、SPCによる許認可の承継ができない場合には、SPCが新規に許認可を取得するためにはどのような要件を具備する必要があるかについても調査する必要があります。

十把一絡げに許認可といっても様々なものがあり、ベテランの弁護士でも一度も取り扱ったことがないものがでてくることもあります。そのような場合には、法令、所管当局のウェブサイト、公刊されている書籍などのほか、意外と行政書士のウェブサイトで実務上の運用などについて説明してくれていることがありますので、幅広に調査することが必要になります。また、地域ごとに運用が異なっていることがありますので、管轄する地域の官公署に電話で問い合わせることも必須です。過去に取り扱った案件では、法律には許認可の承継を認める規定がなかったのですが、地域の担当課に電話して聞いてみると、そこでは許認可の承継を認める運用をしているとの回答をもらって驚いたことがありました(法律による行政はどこにいった・・・)。

許認可を取得するためには申請書類の提出を含め一定の要件の具備が必要になりますが、LBO案件でSPCが取得するべき許認可は、対象会社がすでに取得しているものですので、SPCによる許認可の新規取得が不要の案件に比べてクロージングから合併の効力発生まで時間がかかりますが、SPCで許認可が取れないので順合併ができないという案件はそうそうないように思います。

他方で、逆さ合併の場合は、対象会社が存続会社となり、対象会社が既に取得した許認可はそのまま維持されますので、許認可との関係で問題が生じることはありません。

会計処理

つぎに順合併と逆さ合併の会計処理について見てみます。

SPCと対象会社の合併時点でのBSは以下を前提とします。それぞれの単位は億円にしましょう。

順合併の場合は、合併により対象会社は消滅しますので、SPCが保有していた対象会社株式も消滅します。また、合併により対象会社の資産と負債はSPCに承継されます。加えて、対象会社株式から対象会社の資本を差し引いた金額(上記の例でいうと80億円ー20億円=60億円)は無形固定資産であるのれんとして計上します。その結果、存続会社であるSPCの合併時点でのBSは以下のようになります。

他方で、逆さ合併の場合、合併により消滅するのはSPCですので、SPCが保有していた対象会社株式は消滅せず、対象会社に承継されますが、自己株式は、株主に対する財産の払戻しを意味しますので、資産として認識されず、純資産の部にマイナスで表示されます。また、合併によりSPCの資産、負債、資本は対象会社に承継されます。その結果、存続会社である対象会社の合併時点でのBSは以下のようになります。順合併と異なり、逆さ合併では、資産勘定にのれんが計上されないので、存続会社である対象会社は、合併により債務超過の状態になります(以下のBSだと30億円の債務超過)。

順合併・逆さ合併のいずれの方法によっても存続会社の実際の財務状態に違いはないのですが、スポンサーや貸付金融機関からしてみると、存続会社が会計上債務超過だというのは具合が悪いので、逆さ合併にしなければならない特段の事情がない限り、順合併の方向で検討することになるものと思います。

ローン契約での取扱い

SPCが金融機関と締結するローン契約では、SPCと対象会社の間の合併を、SPCを存続会社、対象会社を消滅会社とする順合併として定義しているなど、順合併を前提とした内容となっていますので、逆さ合併を採用する場合には、金融機関と事前に協議する必要があります。

終わりに

「(バイサイドの弁護士からみた)LBOの実務・第11回 合併フェーズ前編」はこの程度にして、次回は合併手続やそれ以外のクロージング後の諸手続について説明しようと思います。

というわけで次回が正真正銘の最終回です!

ではでは。