(バイサイドの弁護士からみた)LBOの実務・第10回 ⑩ICL契約締結+⑪クロージング

ども。弁護士の後藤慎吾です。

今回はファイナンスフェーズ(スキーム図は以下のパワポ参照)の中の「⑩ICL契約締結」と「⑪クロージング」についてです。ようやくファイナンスフェーズの最終段階まで来ました。

「(バイサイドの弁護士からみた)LBOの実務」の投稿は、記事の作成が結構大変なこともあり、月1回程度のペースにしていたのですが、今回は前回から9日目の投稿です。

というのも、一昨日、この連載の読者の方から「これからも更新お願いします!」というメッセージと共に500円のチップをいただいたからです。

noteってこういうシステムがあるんですね。知らなかった。で、いただいたチップでブルーボトルのコーヒーでも飲もうかと思ったのですが、noteの説明書きを見ると「前月末までの未振込の売上総額が1,000円以上の場合に振込依頼が可能です。」とのことで引き出すのに500円足りません・・・。もし「(バイサイドの弁護士からみた)LBOの実務」に価値を感じて後藤にコーヒー1杯飲ませてやろうじゃないかと思われた方がいらっしゃったらお恵みお願いします。

あと、「LBOの実務」についての書籍ではないですが(時折ご要望のある「適格機関投資家等特例業務の実務」の第2版でもないです。)、新規の執筆プロジェクトが始まりそうなので、今後はそちらに集中するために「(バイサイドの弁護士からみた)LBOの実務」は早めに片づけてしまいたいという事情もあります。

というわけで、今回も張り切っていきましょう。

ICL契約締結

ICL契約の「ICL」は「インターカンパニーローン」(Intercompany Loan)の頭字語で、直訳すると「会社間のローン」という意味ですが、実務では企業グループに属する会社間のローンのことをいいます。ですので、ICL契約は、グループ会社間のローン契約という意味です。

昔は、ICLを行うのに貸金業登録をしないといけないのかという論点がありましたが、10年以上前に貸金業法施行令等が改正されて、「同一の会社等の集団」に属する会社間(親子・兄弟会社間)の貸付けについて貸金業登録は不要という方向で解決しています。

LBO案件では、ICL契約は、クロージング日に、SPC(クロージング後の対象会社の100%株主)が貸付人として、対象会社が借入人として締結されることが多いです(上のスキーム図参照)。

対象会社は、クロージング日に、SPCから借り入れた資金を自らの既存借入金の返済に充てます。対象会社は、それまでビジネスを行ってきたわけですので、その過程で金融機関から借入れをしていることが多いですが、それをすべて返済するためにSPCから借り入れるわけです。

SPCに対して買収関連資金を貸し付ける金融機関からすると、クロージング後も対象会社が他の金融機関に対して借入金債務を負担し続けると、対象会社との緊密なリレーションの構築に支障が生じるでしょうし、前回・前々回説明した対象会社の資産に対する担保権設定も難しくなることから、LBO案件では、対象会社の既存の借入れはクロージング日に返済する実務がとられています。SPCは、対象会社への既存借入金の返済資金の貸付けの原資を金融機関からのタームローン貸付により調達します。

このほか、クロージング後に対象会社の運転資金が不足する可能性がある場合には、ICL契約に基づいてSPCが対象会社に対して運転資金を貸し付ける場合があります。SPCは、対象会社への運転資金の貸付けの原資を金融機関からのコミットメントライン貸付により調達します。

多くの案件では、SPCと対象会社は、クロージング日から6ヶ月以内に合併します。そうなるとSPCの対象会社に対する貸付金債権はどうなるでしょうか?

これまで「(バイサイドの弁護士からみた)LBOの実務」を読んでいただいた方ならわかりますよね。そうです「第6回 ⑧出資契約締結」で説明した混同です。

第五款 混同

第五百二十条 債権及び債務が同一人に帰属したときは、その債権は、消滅する。

SPCと対象会社が合併すると、SPCの対象会社に対する貸付金債権は混同により消滅します。ですので、ICL契約にあんまりいろいろ書き込んでも仕方がないので1枚ぺらのごく簡単な契約書で大丈夫です。

なお、バイサイドの弁護士がICL契約をドラフトする際には、ローン契約での要求事項を盛り込むことが必要になります。例えば、ICL契約に基づく貸付の実行は、ローン契約に定める期限の利益喪失事由が発生していないことを前提条件とすることや、ローン契約に定める期限の利益喪失事由は、ICL契約に基づく借入金債務の期限の利益を喪失させることなどをICL契約に規定することが求められます。

クロージング

前提条件の充足

LBO案件におけるクロージングとは、SPAに基づいて行われる株式譲渡の実行のことをいいます。

クロージングが行われるためには、その前提として、(a)SPAに規定された売主・買主の義務の前提条件と(b)ローン契約に規定されたローン実行の前提条件の双方が充足していることが必要になります。

例えば、上記(a)の売主の義務の前提条件がクロージング日に充足していない場合、売主は自らの義務である対象会社株式を買主に移転する義務の履行を拒むことができます。また、上記(b)のローン実行の前提条件がクロージング日に充足していないと、金融機関はSPCに対する買収関連資金の貸付けを拒むことができ、また、SPAでは、SPC(買主)がクロージング日に十分な買収関連資金を調達できない場合を、買主の義務の前提条件の不充足として規定しています。

ですので、LBO案件の各当事者は、クロージング日までにこれらの前提条件がすべて充足するように努力する必要があります。特に、ローン契約の前提条件は種類が多く、内容も細かいので揃えるのに難儀します。

上記(a)のSPAの前提条件については「第4回 ⑤SPA締結」の「売主の義務の前提条件」と「買主の義務の前提条件」の箇所を、上記(b)のローン契約の前提条件については「第7回 ⑨ローン契約締結」の「貸付実行の前提条件」と「CP書類の作成」の箇所をご参照ください。

株式譲渡

クロージングにおける売主の主要な義務の内容は、対象会社株式を買主に移転することであり、買主の主要な義務の内容は、対象会社株式の売買代金を売主に支払うことです。

SPAでは、これらの義務は、同時に履行されるものとして規定しますが、実際には、SPC(買主)が対象会社株式の売買代金の送金を手配し、売主が、自らの銀行口座に当該代金が着金したことを確認した後に、スポンサーの担当者に対して対象会社株式を表章した株券を交付することによって売主の義務が履行されます。

今時株券??と思った方は「第8回 ⑨担保契約締結・前編」の「①対象会社株式」の箇所をご参照ください。そうです、LBO案件では対象会社株式に略式質を設定するために、対象会社は、クロージング日に、株券発行会社であることが必要でした。

そして、会社法128条1項は以下の通り規定しており、株券の交付が、株券発行会社の株式譲渡の効力発生要件となっています。

(株券発行会社の株式の譲渡)

第百二十八条 株券発行会社の株式の譲渡は、当該株式に係る株券を交付しなければ、その効力を生じない。

というわけで、対象会社側の弁護士は、対象会社株式を表章する株券を予め作成しておく必要があります。また、クロージング日にSPC株式にも略式質を設定するので、バイサイドの弁護士もSPC株式を表章する株券を作成しておく必要があります。市販されている株券の用紙の大きさは特殊なので、それに収まるように必要事項を印刷するには案外技術が要ります。印紙も忘れずに貼付しましょう。

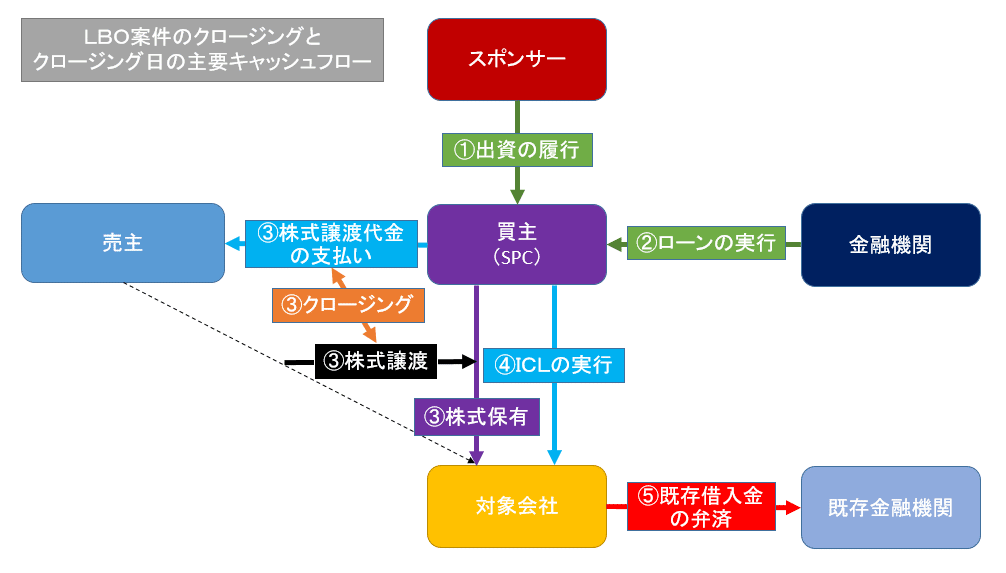

クロージング日のキャッシュフロー

クロージング日のキャッシュフローについても見ておきましょう。

まず、スポンサーは、出資契約に基づき、クロージング日までに、SPCに対して、自らが引き受けたSPC株式の払込金額を払い込みます。また、金融機関は、ローン契約に基づき、クロージング日に、SPCに対して、貸付実行金額を貸付けます。

ローン契約では、スポンサーによるSPCへの出資の履行が貸付実行の前提条件として規定されているので、①スポンサーによるSPCへの出資→②金融機関によるSPCへのローンの実行の順序になります。クロージング日当日にスポンサーがSPCの銀行口座に出資金を振り込むとなると、当日バタバタする可能性があるのでクロージング日より前に出資金の振込みを済ませてしまうことが多いです。

SPCは、スポンサーと金融機関から調達した資金を使い、クロージング日に、①売主に対する対象会社株式の売買代金の支払い、②対象会社に対するICLの実行、③その他の必要経費の支払いを行います。上記の「ICL契約締結」の箇所で述べたように、対象会社は、SPCからICLで調達した資金を使って既存の借入金を返済します。

このほか、クロージングの後に売主の一部がSPCに対して出資することがありますが(なぜ売主の一部がSPCに出資するのかについては「第5回 ⑥SHA締結、⑦委任契約締結」の「SHAとは」の箇所を参照)、売主によるSPCの募集株式の引受けの対価は、金銭ではなく、売主がSPCに対して有する対象会社株式の売買代金の支払請求権の一部とすることが多いので、この出資との関係でのキャッシュフローは通常は生じません(この現物出資については「第6回 ⑧出資契約締結」の「LBO案件の特殊性」の箇所を参照)。

以下の図はLBO案件のクロージングとクロージング日の主要なキャッシュフローを示したものですが、キャッシュフローの手配はスポンサーと金融機関の担当者が行います。

担保関係の対応

金融機関と対象会社の間の担保契約の締結や担保権の設定・対抗要件具備に関する手続もクロージング日に行います。

担保権の設定・対抗要件具備との関係では、例えば、株券発行会社の株式の質入れは、当該株式に係る株券を交付しなければ、その効力を生じないと規定されていますし(会社法146条2項)、また、株券発行会社の株式の質権者は、継続して当該株式に係る株券を占有しなければ、その質権をもって株券発行会社その他の第三者に対抗することができないと規定されています(同法147条2項)。ですので、LBO案件で売主がSPCに交付した対象会社株式を表章する株券は、質権設定のためSPCによって金融機関に交付され、また、対抗要件具備のため金融機関が当該株券を継続して占有する必要があります。

もう1つ対抗要件具備の例を挙げると、SPCは対象会社に対して有するインターカンパニーローン債権を目的として金融機関のために質権を設定しますが、債権を目的とする質権(債権質)の対抗要件については民法に以下の規定があります。

(債権を目的とする質権の対抗要件)

第三百六十四条 債権を目的とする質権の設定(現に発生していない債権を目的とするものを含む。)は、第四百六十七条の規定に従い、第三債務者にその質権の設定を通知し、又は第三債務者がこれを承諾しなければ、これをもって第三債務者その他の第三者に対抗することができない。

で、民法364条が引用している467条は以下の通り規定しています。

(債権の譲渡の対抗要件)

第四百六十七条 債権の譲渡(現に発生していない債権の譲渡を含む。)は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

2 前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

というわけで、債権質の対抗要件具備のためには、確定日付のある証書によって第三債務者に質権設定を通知し、又は第三債務者がそれを承諾する必要があります。「確定日付のある証書」には、公証人が確定日付印を押印した証書が該当します。LBO案件でSPCが対象会社に対して有するインターカンパニーローン債権を目的として質権を設定した場合には、「第三債務者」は対象会社ですので、対象会社が質権設定を承諾した旨の証書に公証人が確定日付印を押印することで対抗要件を具備しています。このあたりの対応は金融機関側の弁護士が行います。

その他の対応事項

クロージング日のバイサイドの弁護士の仕事のうちの1つに金融機関側の弁護士への法律意見書の送付手配があります。法律意見書の内容は予め金融機関側の弁護士とすり合わせており、クロージング日当日には内容はすでに固まっているはずですが、クロージング日中に金融機関側の弁護士に法律意見書を提出する必要があるので、適宜のタイミングでバイク便で発送することになります。法律意見書については「第7回 ⑨ローン契約締結」の「CP書類の作成」の箇所を参照ください。

もう一つ、クロージング日近辺(時期は案件によります。)のバイサイドの弁護士の仕事として、SPCの増資に関する登記申請を行い、金融機関に法務局の受理印のある登記申請書の写し等を提出するというのもあります。

こうしてクロージング日のイベントがすべて終わると、達成感からかその日の夜は無性に飲みに行きたくなります。

終わりに

これでLBOのファイナンスフェーズの説明が一通り終わりました。担保契約の説明が2回に渡るなどかなり大変でしたが、ようやく終わって安堵しています。

バイサイドの弁護士としてLBO案件に関与する時にヘビーなことベスト3を挙げると、

第1位 デューディリジェンス

第2位 ファイナンス契約対応(CP書面作成含む。)

第3位 M&A契約(SPA・SHA)の交渉

という感じですかね。

個人事務所なので昔みたいにDDの実働を若手弁護士にやってもらうこともできず、クライアントへのDDレポートの提出のときは未だに徹夜しています。。

そういう辛い時期を乗り越えて首尾よくディールがクローズすると、バイサイドの弁護士の時間の流れは一気にスローになり、合併フェーズの仕事は合併の効力発生日までスケジュールに沿って地道に事務作業をこなしていく感じになります。

というわけで「(バイサイドの弁護士からみた)LBOの実務」も峠を越えたのでおそらく次回が最終回です!

ではでは。