知ると楽しくなる監査報告書の中で見るべきたった3つのポイント

この記事は、フィードフォースグループAdvent Calender2021の5日目です。昨日は、アナグラム マーケチームのおかださんの「島暮らしの準備をしてたら千葉の一軒家をもらった話」でした。一軒家をもらうなんて、本当に面白い記事で感動しました。是非、チェックです!!!

5日目の私は、2021年11月よりフィードフォースグループで勤務している新参者なのですが、前職で会計監査をやっていたということもあり、「監査報告書の中で見るべきたった3つのポイント」について、説明させていただきます!

監査報告書なんて決算書の最後についてる雛形っぽいあれでしょ?あれでなんかわかるの?という疑問をお持ちの方から、監査を生業とされている方まで、楽しく読んでいただきたいです!

前提

当記事の監査報告書とは、決算報告を行う会社から独立した監査法人・公認会計士が決算書に対して発行する監査証明書を言います。

なお、監査報告書がついている決算書は、監査法人・公認会計士が正しいと意見表明していますので、基本的に正しいということができます。逆に言いますと、監査報告書がついていない決算書は、「もしかしたら売上や利益の数値が違うかもしれない」「黒字であっても実は赤字かもしれない」、「資産超過となっているが、実は債務超過かもしれない」といったもしかしたら正しい決算書ではないかもしれないという疑念をもって決算書を読む必要があります。

監査報告書の中で見るべきポイントその1(監査報告書の発行者)

まず、見るべきポイントは、誰が監査報告書を発行しているか、です(誰が監査をしているか、と同じ意味になります)。公認会計士個人なのか、中小・中堅監査法人なのか、はたまたBig4(Deloitte(トーマツ)、PWC(あらた)、EY(新日本)、KPMG(あずさ))の4社を言います。)なのかを見てみましょう。

誰が発行しているかにより、監査報告書に対する信頼性は違います。

なぜ、Big4の信頼性が高いのか、というと、米国会社四季報(東洋経済)、会社四季報(東洋経済)を読むとわかりやすいのですが、世界(米国、日本、欧州など)に株式上場している主要銘柄の監査法人は、ほぼBig4が独占しています。

主要銘柄をこの4社が独占して監査をしているということは、ビジネス各業界リーダーの監査知見・実績がこの4社にしかほぼないことに加え、毎年のように規制当局からの検査や会計士協会(自主規制団体)からの監督に耐えている、そして、耐えうる体制があるということができます。

よく、会計不正事件があると、Big4がやり玉にあがり、あの監査法人はけしからん、とか言われたりしますが、それは当然です。経済ニュースになるような世界の主要銘柄はBig4しか、監査をやっていないし、やることができないから、と言うのが真の理由になります。

監査報告書の中で見るべきポイントその2(監査報告書の発行日)

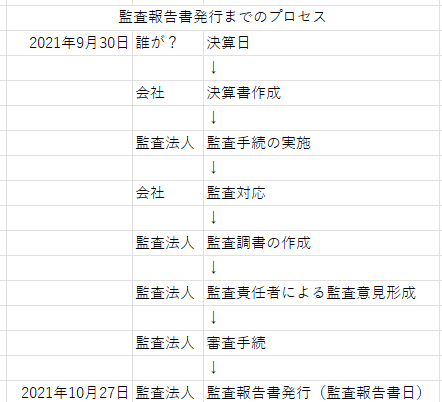

次に見るべきポイントは監査報告書日付です。

2つの監査報告書を比較してみましょう。会社の決算日は同じ2021年9月30日です。1社は、10月27日で、もう1社は11月18日ですね。

監査報告書日の意味ですが、監査基準委員会報告書700 44項では以下のように定義されています。

監査報告書には、監査人が、財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠を入手した日よりも前の日付を付してはならない。なお、以下の点について、財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠を入手しなければならない。(1)関連する注記を含む全ての財務諸表が作成されていること(2)認められた権限を持つ者が、当該財務諸表に対して責任を認めたこと 監査基準委員会報告書700 44項

他にも色々と監査基準があるのですが、監査報告書発行までのプロセスをまとめると、以下です。(10月27日監査報告書日を例に記載)

監査調書の作成とか、後でやればよくね?と思われるかもしれませんが、これも、監査基準などに定められていて、監査報告書日までには必ず完成できていて、なおかつ、監査チームから独立した審査チームから審査の完了まで終えていないといけないのです。

なので、監査報告書日が早い、というのは、監査法人が非常にタイトなスケジュールで監査をしている、ということを暗に示します(監査チーム、ちゃんと寝れてるのかな、とか心配になっちゃいます)。

また、決算日から1ヶ月以内を監査報告書の意見日にしてしまうと、決算日後翌月末の入金や出金を確かめることはできないですので、監査法人がとりうる監査手続の選択肢が限定されていることを示しています。

監査報告書日に関しては、遅すぎるのも困りますが、とにかく早ければよいというものではなく、監査報告書日を早くすると、決算書に修正すべき項目があったときに気付くことができない可能性が自ずと高まる、ということを頭の片隅に入れておく必要があります。

なお、参考まで、かなり古いですが、監査報告書日について、EY新日本有限責任監査法人が過去に調査した結果があります。3月決算会社の事例ですが、決算日後翌月末(4月末)までの間に監査報告書日としているケースはかなり限定的であるとわかります。

(参照:https://www.shinnihon.or.jp/corporate-accounting/case-study/2013/2013-03-04.html)

監査報告書の中で見るべきポイントその3(監査上の主要な検討事項)

最後に、監査報告書の中で見るべきポイントは、「監査上の主要な検討事項」という箇所です。

これは、上場企業の監査報告書にしか記載しないのですが、2021年3月期より、すべての上場企業の監査報告書に、「監査上の主要な検討事項」という項目を監査法人が記載することになりました。

では、3月決算上場会社、博報堂DYホールディングスの事例を見てみましょう。

これは、会社から独立している監査法人が、「何に特に注目して監査しているか【項目】」、「監査上の主要な検討事項の内容及び決定理由」「監査上の対応」について記載しているので、とても貴重な情報源になります。

上記の監査上の主要な検討事項を勝手ながら読み解くと、「連結子会社kyuグループにのれんが253億円計上されていて、新型コロナウイルス感染症感染拡大の影響とかもあって、のれんの評価にものすごく注目して監査を実施したよ。経営者に対して質問とか事業計画数値と米国における広告やマーケティングなどに関連する市場データとの照合などの監査手続を行ったよ!」となります。

(心の声)最近になって、オミクロン株とかでてきましたが、大丈夫なんでしょうか・・・、よし、博報堂DY HDの直近の決算説明資料見てみるか・・・、(心の声終わり)と「監査上の主要な検討事項」は投資家目線で、いろいろと考える材料になりうるのです。

さぁ、いろいろな監査報告書を見てみよう

見るべきポイント3点がわかりましたので、あとは、興味のある会社の監査報告書を見てましょう!海外でもOKです。

日本の会社でしたら、「edinet」で検索して、あるいは見たい会社のIRサイトから有価証券報告書を見てみましょう。

海外の会社でしたら「会社名 IR annual report」で検索して、annual reportの中に、監査報告書が入っています(量が多いので、探すの大変なのですが、、、)。意外と、海外のサッカークラブ(マンチェスター・ユナイテッド、ユベントス、ドルトムントとか)上場してるので、見ると面白いですよ!

個人的に気に入っている監査報告書を勝手に紹介(海外編)

個人的に気に入っている監査報告書を紹介します。まずは、海外の会社ですが、気に入っている監査報告書(海外編)は、Rolls‑Royce Holdings plcとさせていただきます。

(抜粋)

気に入っている理由は、①監査報告書の発行者はBig4のPWCであり信頼できる、②決算日(2020年12月31日)に対して監査報告書の発行日は2021年3月11日(遅すぎるわけでもなく、早すぎるわけでもない)、③監査上の主要な検討事項(Key Audit Matters)の記載が充実している(Key Audit Mattersの抽出過程、前期からの変更点もわかり、投資家への情報提供目線を強く感じる)です。

余談になりますが、米国では、Key Audit Mattersではなく、Critical Audit Mattersと記載していますが、内容は同じです。監査上の主要な検討事項(Key Audit Matters)は、ヨーロッパのほうが実務の蓄積が多く、記載も多様です。なお、個人的に気に入っている監査報告書の次点はFerrariでした(作成者EYです)。

(抜粋;Ferrariの監査報告書で特に気に入っているページ)

個人的に気に入っている監査報告書を勝手に紹介(国内編)

国内は、実務が始まったばかりで海外に比べ蓄積もあまりなく、面白くないのですが、その中でも、国内で最も気に入っている監査報告書(国内編)は、AOKIホールディングスです。

(抜粋)

気に入っている理由は、①監査報告書の発行者はBig4のPWCあらた、②決算日(2021年3月31日)に対して監査報告書の発行日は2021年6月23日であり、遅すぎるわけでもなく、早すぎるわけでもない。なお、会社法監査報告書日も5月20日と十分な監査期間をとっている、③監査上の主要な検討事項の記載が充実している(特に監査上の主要な検討事項の決定理由が詳しい)、です。

結び:監査法人は、Auditing Firmではなく、Accounting Firmであるべきだ

最後に、会計士を英語に訳すと、Accountantですけど、Accountには説明するという意味があります。

守秘義務が監査法人には、もちろんありますが、Audio(聞く)ばかりではなく、投資家向けに何をリスクとして考えているのか、どのような監査手続をしているのか、しっかり説明(Account )できないといけないと思うのです。その説明の中心は、監査上の主要な検討事項(Key Audit Matters)も含む監査報告書になると考えます。

ESG:環境(Environment)、社会(Social)、ガバナンス(Governance)への注目度が上昇していますが、監査法人は、まさにガバナンスのキーとなる存在です。

そんな監査法人が発行する監査報告書は、これからより注目を浴びつづけることになるでしょう。そして、監査報告書で説明がうまくできない監査法人は、おそらく将来、市場から淘汰されるでしょう。

と、何か予言めいたことを残して、5日目のアドベントカレンダー「監査報告書の中で見るべきたった3つのポイント」は終わりです。ここまで、読んでくれた方、本当に感謝です。

来週のアドベントカレンダー

来週のアドベントカレンダーは、アナグラムのスーパーマネージャー森野さんからスタートです!超楽しみです!そして、その後も、来週は凄いメンバーが続きますよ!

来週もいいスタートがきれますように!そして、皆さま良い週末をお迎えください!

さよなら!さよなら!さよなら!