「保険不要論」が唱えられてきた"イマ"だからこそ、読んで欲しいnote

---------------------------------------------------

【 2021.1.25 】

SNSでシェアして頂いた方の感想を追記しました。

ありがとうございます。

---------------------------------------------------

こんにちは、節約お兄さんです。

インスタグラムで情報発信をしております。

最近、インスタグラムで情報発信をしている人が増えました。

去年くらいからFPや保険屋さんも情報発信を始め、各専門分野において勉強になることもたくさんありますし、一般の方も情報を受け取りやすく便利な時代になってきました。

ですが、そこで最近思うことがありまして、「ん〜、これはどうなのか」といった感情がフツフツと湧き出てきます。

それは、"インフルエンサーの金融商品への極論"です。

その極論のおかげで、この1年くらい自分の「保険について」「投資について」の考え方も少しずつ変化がありましたし、情報発信について気をつけるべきことの軸も作られてきました。

22歳の頃からFPとして実務経験を積んできた自分が、情報発信者として活動しているイマだからこそ書くべきではないかと思い、感情を込めてnoteに綴りました。

内容としては、ノウハウやお得情報といった「やり方」ではなく、「在り方」をメインにお伝えできればと。

今回の記事に関しては、有料とさせていただきます。noteの定期購読をして頂いている方は無料です。途中までは読めるようには設定してますが、この記事を最後まで読んで頂くことで「改めてSNSの情報と向き合って欲しい」「実際にアクションを起こして欲しい」という想いを込めて書きました。スタバのコーヒー代くらいの値段ですが、アクションを起こすための勉強代だと思って投資していただけば幸いです。

【読んでもらいたい人はこちら】

・SNSでの情報で勉強をしている人

・SNSでお金の情報発信をしている人

・保険は不要だと感じている人

・FPさんや保険屋さん

・医療従事者の方

・節約お兄さんに実際相談されたことのある人

・節約お兄さんを応援したい人

【読まなくていい人】

・節約お兄さんを応援したくない人

【2021.1.25 追記】

たくさんの方から温かい感想を頂きましたので紹介します!

ありがとうございます!

🐤Twitter🐤

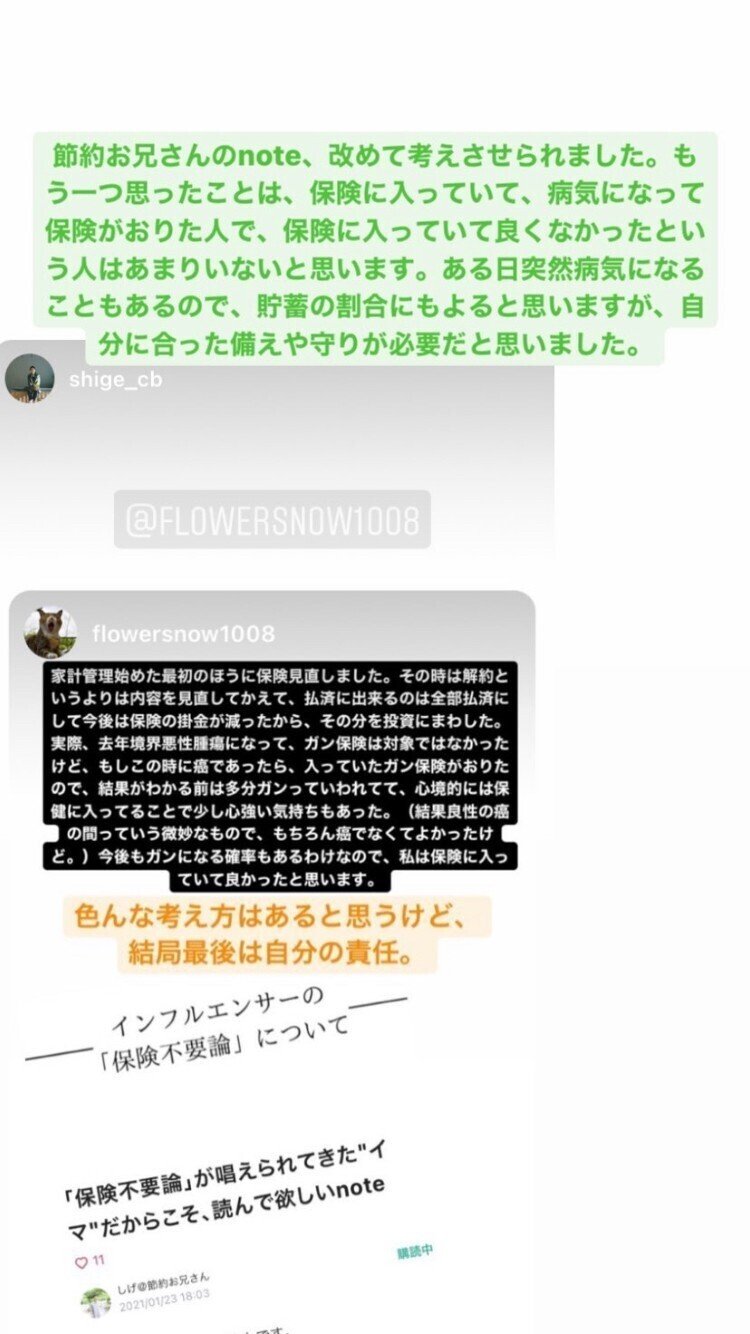

読んで感動したnoteは初めてかもしれない。何度でも読み返したくなる。 https://t.co/fMoeMBQxEq

— まつひろ (@ma2hi6kun) January 23, 2021

購入しました!

— アラン | マインド型営業 | SalesBranding.jp (@alain_aac) January 23, 2021

> 万が一というものは確率が低いが、なる人は0ではない

結局は今の仕事もここに尽きるな、と。100人中99人には給付できなくても残りの1人に保険金を給付するために仕事をしています。ほとんどの方の役には立たないかも(立ちたくもない)と理解しても今日も保障をご提案するのです。 https://t.co/umKZwhUbzO

お世話になっているFPさんのnoteです😊

— りこりこ@7歳&4歳双子ママ・在宅ワーカー&初心者ブロガー (@rikoreborn) January 24, 2021

沢山の情報が溢れている今、保険のことに限らず大切にしたい視点が得られる内容です🍀

「保険不要論」が唱えられてきた"イマ"だからこそ、読んで欲しいnote|しげ@節約お兄さん @shige_ecobro #note #最近の学び https://t.co/rWv3vhKxdd

おっしゃる通りが詰まった優しさnote

— みふゆ社長(1人スタート)@動画配り兄さん (@mihuyu1986) January 23, 2021

重い病気になったときに

自分がどうなるか、まわりがどうなるか、想像するのが大事ですね。 https://t.co/a238crsVFZ

📷Instagram📷

主婦さんや保険屋さん、インスタグラムで情報発信されている方々からも色んな声を頂きました!ありがとうございます!

他にも、20名ほどの方々からシェアしていただきました。

お返事に時間がかかりましたが、全てゆっくり読ませていただきました。ありがとうございます。

そんな皆さんの感想を頂けたnoteです。

では、本章に入っていきましょう!よろしくお願いします。

情報発信は”意外性”のあるものが伸びる

まず冒頭として説明しておきたいのがこちら。

これは僕もFP時代営業で使っていたのですが、日常の生活に触れているものに対して真逆のことを伝えることで「えっ?」と思わせ、興味を引かせることができます。

インフルエンサーの方々が「がん保険はいらない!」「自動車保険の車両保険はいらない!」と発信することにより、多くの人は「えっ?がん保険っていらないの?」「えっ?車両保険入ってるけど、本当にいらないの?」という心理になります。フォロワーが多ければ多いほど信用もしやすく、その効果は高くなります。

また、見た人はいらなくなった分お金が浮いて貯金や投資に回すことができるので、「できればお金を浮かせたい」という心理も同時に働きます。

ポジショントークを取ることの優位性

極論を言うことで、何が起こるか。

その極論から賛成派と反対派に分かれ、ファンと同時にアンチも増えます。

人間というもの、自信がある答えを持っている人に集まります。自信があればあるほど、また極論であればあるほど、その考えに強く共感するする人と強く反対する人が増えます。宗教なんかも一種のそれです。

Youtubeのサムネイルもまさにそれで、「えっ?」と思うものをついつい見てしまうので、”意外性"というのはPV数を集めるのには効果的です。なので最近のサムネイルが少し過激になっているのも、目を引くため、PV数を増やすためでもあります。

つまり、発信する情報が「正しい」「正しくない」関係なしに、極論を言えば言うほどインパクトが強いため、フォロワーを増やすには持ってこいなんです。

インフルエンサーは責任を取ってくれるのか

で、ここが一番重要です。

確かに情報発信自体を無料でしてくれていることはありがたい話です。少し前まではビジネスでSNSを発信している人はごくわずかでしたし。

ですが、そのインフルエンサーの情報を断片的に捉えて「がん保険を解約しよう」「車両保険を解約しよう」となってしまうと、困るのは誰か。

その情報を見て"解約"のアクションを起こした人です。

仮に若くして癌になったとしましょう。もちろん、高額療養費(+付加給付)や傷病手当の公的扶助によって短期的な金額はカバーできる人がほとんどです。ですが、通院が多くなり仕事に支障が出て出世コースから外れたり、部署が変わって収入が下がるケースもあります。

もし仮に、40歳の時から予定していた年収よりも50万円下がってしまうと、60歳まででトータル(額面)2,000万の損失になります。

この損失に加えて、「身近な人が癌になってしまった」という大きなショックがついてきます。このショックは自分だけでなく、周りの家族や友人にも響きます。出世コースから外れ、職場からの周りの気配りにも耐えられるかどうかも問題です。

このような問題が発生したとしても、インフルエンサーが尻拭いしてくれる訳ではありませんし、いくらクレームを言ったとしても、「自己責任」の一言で終わるでしょう。

「これって無責任なんじゃない?」と感じてます。

癌に罹患する人は少ない、ただ罹患する人はいる

ここで、癌についての内容を掘り下げていきます。

ここから先は

¥ 500

Amazonギフトカード5,000円分が当たる

この記事が参加している募集

もし記事の内容が『いい!』と感じていただければサポートお願いします! いただいたサポートはこれからの活動費に充てさせて頂きます。