経営者の“給与”とは

経営者は、経営している法人から受け取る報酬には大きく3つの特徴があります。

(1)会社員とは異なり、給与も退職時期も自分で決めることができる

(2)経営悪化などにより、銀行から借入ができない場合は、個人財産を運転資金にせざるを得ない

(3)業績が良くても報酬は上げにくいことに加え、業績が悪い場合は報酬を下げなければいけない

定期同額給与

定期同額給与とは、役員が毎月一定額受取る給与のことです。一般的にいわれている月収ととらえていただくとわかりやすいと思います。

定額給与には3つのポイントがあります。

(1)定期同額給与の金額変更手続きは、事業年度開始日から3ヶ月以内に行うこと

例:事業年度開始日が4月1日の場合、6月30日までに変更

(2)ルールを逸脱すると、給与全額が法人の損金と認められない

(3)法人の経営状況が著しく悪化したとき、上記期間外での変更が認められる例外もある

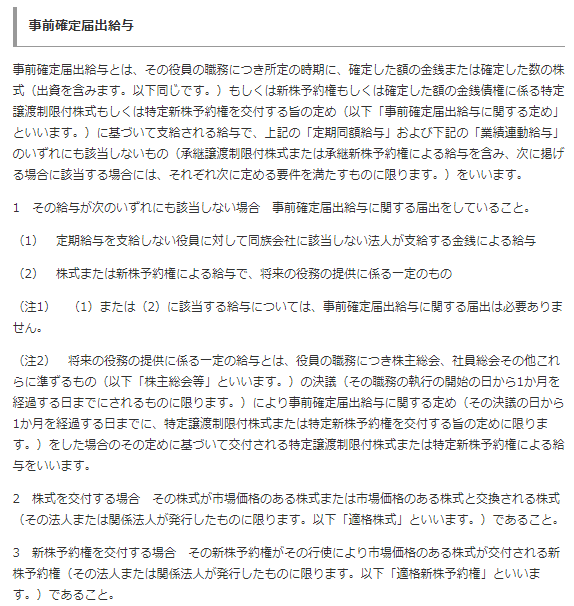

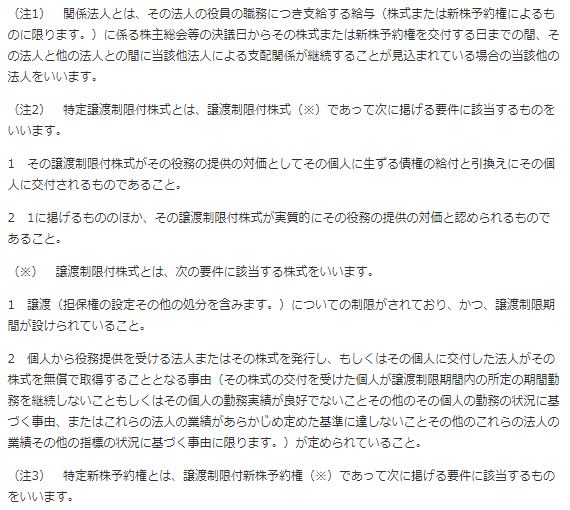

事前確定届出給与

事前確定届出給与とは、損金算入可能な役員賞与のことです。事前に金額、支給日等を所轄税務署に届け出る必要があります。

ポイントは大きく3つです。

(1)所轄税務署に「事前確定届出給与に関する届出書」「付表(事前確定届出給与等の状況)」を、その支給を決議した株主総会等の日から1ヶ月以内、決算から4ヶ月以内のいずれか早い日までに届け出る必要がある

(2)支給金額・支給日を所轄税務署に届け出た内容から変更すると、原則その全額が損金に算入できない

(3)何らからの事情で不支給とする場合は、税務署への届け出は不要だが、受取り辞退の意思表示と辞退を承認する株主総会の決議を書面で残す

所得税の動向

最高税率の引き上げや給与所得控除額の上限額の引下げなどにより、増税傾向です。

今の社会においては“稼ぐと税率が高くなる”という構図は確実に存在すると思います。

これからの日本社会、どうなることやら…