連帯保証債務は危険?〜経営者の個人保証とリスクについて〜

ビジネスにおいて、必要なことはいかに私が勤務しているような金融機関からお金を借りれるか、ということが肝になると思います。

テレビのドラマなどで、設立間もない会社がエンジェル投資家を募ったり、銀行の担当者にあってお金を借りようとしても借りれない、といったシーンを目にすることもありますよね。

エンジェル投資家とは、起業段階や設立間もないスタートアップ企業に対して資金を提供する個人投資家のことを指します。多くの場合、エンジェル投資家は自らの資金を投じ、事業が成長する可能性を見込んで投資を行います。彼らはただ資金提供をするだけでなく、自身の経験やネットワークを活用してビジネスの指導やサポートを行うことがしばあります。エンジェル投資家の資金提供は、事業初期において重要な役割を果たし、ベンチャー資本が投資する段階に至るまでの橋渡しともなり得ます。

法人が金融機関から融資を受けるときに、経営者個人が連帯保証人になることがあります。

なぜ経営者個人が連帯保証人になるのでしょうか。

その理由は、社長の意向で会社の資金を使えてしまうことが多く、金融機関からは法人と経営者個人を一体でみなされてしまうためです。

ただし、金融機関もリスク管理は行っており、連帯保証人を設定しない場合、貸付金利を上乗せすることが一般的です。

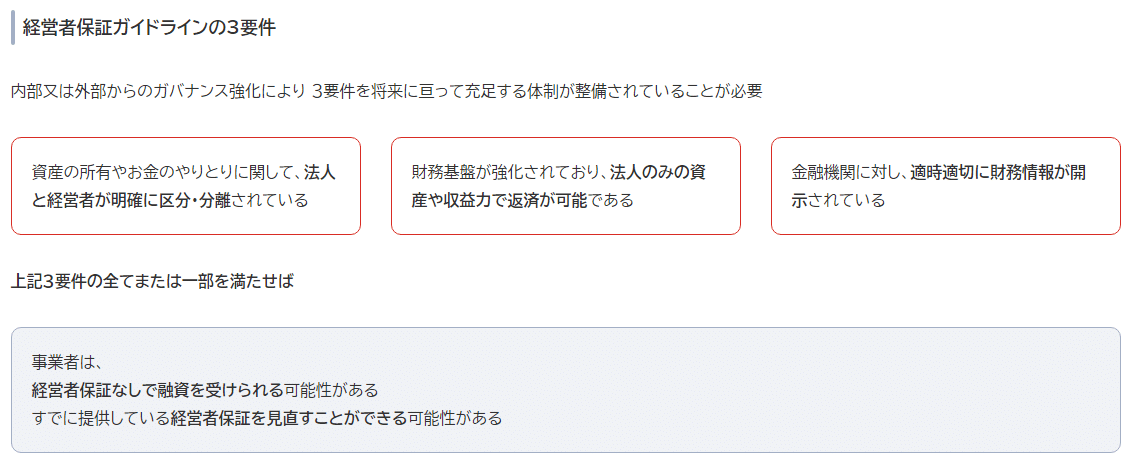

しかし、現在は「経営者保証に関するガイドライン」が示され、経営者の負担を軽減する取組がされています。

ただし、完全に連帯保証がなくなっているわけではないのが実情です。

連帯保証とは、保証人(経営者個人)が債務者(法人)と連帯して債務を負担する保証のことをいいます。

金融機関から法人が融資を受けた際に、連帯保証人はどこまで債務を負うのでしょうか。

債務者である法人が負う債務と、連帯保証人が負う債務に違いはあるのでしょうか。

結論からいうと、連帯保証人は、債務者とほとんど変わらない債務を負います。

一般的な保証は、債務者(法人)が債務を履行しないときに初めて債務を履行する責任が出てくるのに対し、連帯保証はこの補充性がありません。

そのため、連帯保証人は次のような3つの問題を抱えることになってしまいます。

連帯保証人には「催告の抗弁権」がない

連帯保証人には「検索の抗弁権」がない

連帯保証人には「分別の利益」がない

それぞれ詳しくみていきましょう。

1.「催告の抗弁権」とは

事例をみていきましょう。

YはXから150万円を借りています。

ZはYの保証人です。そしてXは、Zに対して保証債務の履行を求めました。

これは、債権者のXが、主債務者のYに対して主債務の履行を求めるよりも先に、

保証人のZに対して保証債務の履行を求めた、という事例です。

この場合に、保証人Zは債権者Xに対して「私よりも先に主債務者のYに請求しろよ」と主張できるでしょうか。

結論としては、保証人Zは債権者Xに対して「私よりも先に主債務者のYに請求してください」と主張することができます。

この保証人Zの主張を、催告の抗弁権といいます。

これは保証人としての当然の主張ですね。

保証人はあくまで主債務者が債務不履行(金が払えなくなった等)になった場合にその責任を負うためです。

債権者がいきなり主債務者をすっ飛ばして保証人に請求するのはよくわからなくなりますよね笑

保証人がいきなり請求されても「Yではなくなんで私??」となりますよね・・・笑

ただし、大きくわけて2つの場合、催告の抗弁権がないことになっています。

(1)主債務者が破産手続開始の決定を受けたとき、またはその行方が知れないとき

上記いずれの場合もすでに主債務者は、事実上、債務不履行に陥っていることといえる可能性が高いため、もはや主債務者が弁済することは現実的に相当厳しいことがわかります。したがって、もし主債務者Yが、破産手続開始の決定を受けたか、その行方が知れないときは、保証人のZはいきなり債権者Xから保証債務の履行を求められても「私よりも先に主債務者のYに請求してください」と、催告の抗弁権を主張することはできません。

(2)連帯保証債務のとき

連帯保証人には「催告の抗弁権」がないため、そもそも債権者Xから保証債務の履行を求められても「私よりも先に主債務者のYに請求してください」と、催告の抗弁権を主張することはできません。

2.「検索の抗弁権」とは

事例をみていきましょう。

YはXから150万円を借りています。

ZはYの保証人です。そしてXは、Zに対して保証債務の履行を求めました。

今度は、保証人Zは債権者Xに対して「私に請求する前に主債務者のYの財産に強制執行してください」と主張できるでしょうか。

結論としては、保証人Zは債権者Xに対して「私に請求する前に主債務者のYの財産に強制執行してください」と主張することができます。

ここから先は

¥ 100

この記事が気に入ったらチップで応援してみませんか?