投資に恐怖心を持つ奥方にインデックス投資を行うことを説得させた話

インデックスマガジンを更新するのは久しぶりですね!

最近偶然TLで奥さんが投資に納得感を示してくれないという投稿を見かけました。実際、こういう悩み持たれている方多いのではないでしょうか?

実際、ワシも今年結婚したんじゃが、奥は預金100%という姫君じゃった。

今日はワシが奥を説得した手法を紹介していきたいと思う!わかりやすく今回は淀をワシの奥方に見立てて説得していくぞ!テンプレとして使ってくれい!

![]()

まあ一応ワラワはくそ猿の奥なんですけど、今日は叔父上の奥方役を行いますね

![]()

※叔父上は設定ですが、猿の奥というのはガチです。

説得1. 超長期のS&P500指数の動きを見せる

はい。まずは王道中の王道です。S&P500指数の超長期のチャートを見せる。以下のチャートはmultiplというサイトで取れます。

ほれ!みてくれい!1880年には5ポイントもなかった指数が今や4500ポイントぞ!900倍!900倍!しかも左軸は対数グラフじゃから指数関数的に上昇しておるんじゃ!!

![]()

すごいね。。けど、この下の赤の部分にあたったらどうするの?

![]()

(くると思った….)

最初の赤は世界恐慌じゃな。当時の金融市場は脆弱じゃったからの。今はヘッジファンドなどがおって明らかに売り込まれると、すかさず買いが入るのよ!流石に世界恐慌級は来ない(はず)

二つ目の赤はITバブル崩壊とリーマンショックじゃな。これは50%程度の暴落じゃがあり得るといえばあり得る。ただ、これほどの下落は経済ショックではなく、金融機関の連鎖倒産がもたらす金融ショックによってもたらされるレベルじゃ。

しかし、金融機関の資本規制が強化されており、金融機関が以前に比べて破綻する可能性はかなり低くなっておる。つまり、前のように金融機関の連鎖破綻による金融市場の崩壊は起こりにくい状態となっておる。

また、今回コロナショックで経験してわかった通り、経済ショックが金融ショックに移行するまでに国と中央銀行がお金を拠出して経済を救うから金融ショックになる可能性はリーマンショックの時に比べて著しく低いの!

![]()

なるほど。(いや難しい。何いってるの?ワラワは港区女子ぞ!?)

※信太郎の奥は港区女子ではなく、ただのバリキャリOL

けど20%程度の暴落はあるんだよね。やっぱり怖い

![]()

リーマンショックも2008年の水準は2012年に回復しておる!

まあ5年間我慢すれば大抵はなかったことになる感じぞ!20%下落なら数年以内と考えてよいじゃろう。

![]()

説得2. 長期投資の有効性を説明

といってもねえ。なんかデータあるんですか?(ひろゆき風)

![]()

(無駄にバリキャリ出してきおって)

わかったわい!出してやる故、なっとくせえよ!

![]()

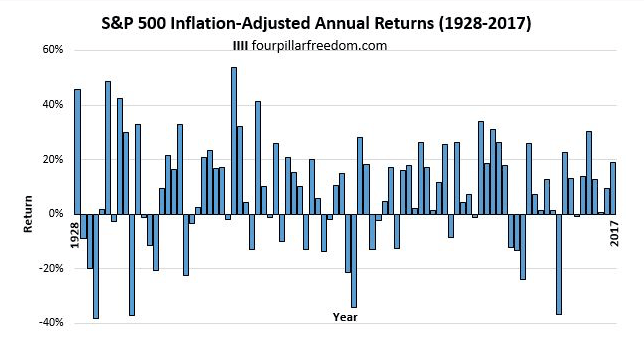

以下は1928年からのS&P500指数の単年度のリターンです。(参照:Four Pillar Freedom)

ひゃああああ。長いマイナス棒があるではないか!嘘つき!!

![]()

まてまてここからぞ

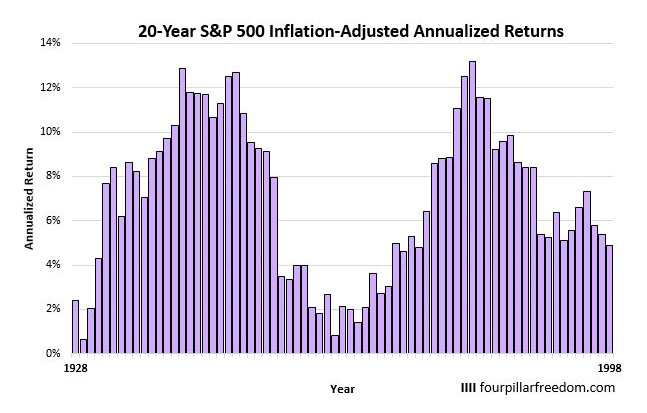

10年間投資した場合の平均年率リターンをプロットしたものが以下ぞ!

例えば1928年から10年間投資した場合の平均リターンが2%だとすると、10年後の1937年末には1.22倍になるということじゃ!

![]()

あれ、けどマイナスになっている期間もありますよね。。

![]()

うむ。ただ、これはのインフレ調整後なんじゃ。

例えば実際に3%のリターンがでているのにインフレが3%なら実質リターンはzero ということになる。

つまりインフレ率が3%で実質リターンが△3%ということは名目ゼロということになる。名目というのはみたままの数字じゃな。皆がリターンが何%というとるあれじゃ!100万円が103万円になれば名目リターン3%じゃ。

100万円が103万円になってもインフレ率が3%なら実質リターンは0%ということになるぞ。上の棒グラフは実質じゃから、名目に直すにはインフレ分を足し戻す必要がある。

米国の1970年代のインフレ率は4%-5%程度であることをかんがえると、最低でもほとんど名目はゼロでおえれておるんじゃ!

逆にいうと昔の米国のようにインフレ率が3%-5%の国であれば、何も運用せずに預金していたら実質△3%-△5%となるからの。最悪の10年を経験したとしても預金とはあまり変わらない結果なんよ。

で、20年でみてみると景色がかわってくるぞ!

![]()

おお!全期間でプラスですね!20年投資したら基本的にはプラスということですね!!

![]()

うむ!上記はあくまでインフレ調整後じゃからの!最低でも年率5%程度が期待できるの!年率5%で20年運用すると2.65倍になるぞ!つみたてNISAが20年間で設定されている理由がわかったじゃろ!!

更に更に運良く最もリターンが高い名目年率15%の年にあたれば20年後には16.3倍になっておるからの!!!

![]()

こ、これは。。すごい!

![]()

更に30年でみてみると世界が変わるぞ!より安定して最低でも実質4%、名目で7% ということになる!30年間名目7%であれば7.6倍になるからの!1000万円が8000万円近くになるぞ!(あくまで名目なので物価はかわっておるがの)

![]()

30年運用したら安心感が高いですね!!

![]()

30年あれば経済の大きなサイクルを一つ経験するからの!ちなみに参考までじゃが40年となると以下となる。安定して名目で8%-10%は狙えるということじゃ!

人生100年時代を考えると40年間の運用も現実的ぞ!1000万円を30歳の時にいれておけば70歳の時には8%だとしても名目で2億1720万円となる!はい!あがり!!

![]()

説得3. 超長期チャートは配当金が含まれていないことを説明

まあ人生100年時代で最大10年我慢すればいいってことね。けど日経平均とか30年間最高値更新してないけど大丈夫なの?

![]()

(これもくると思った。)

まず、日本と米国又は世界全体は違うということは後で説明するとして、配当金について伝えようと思う。

日経平均は配当金を拠出した後のリターンとなっておる。つまり配当金を加味するとまた全く別の結果になるんじゃ。配当金を再投資した結果既にバブル最高値をこえてきておるんじゃ。

日経平均株価は配当を考慮していない指数なのだが、配当込みの指数である日経平均トータルリターンインデックスを見ると、1989年12月29日の4万3200円に対し、昨年の2020年11月25日には4万3404円と、すでに約31年ぶりに史上最高値を更新済みだ。

参照:東洋経済

ちなみにシーゲル教授の株式投資の未来では世界恐慌の時から配当金を再投資していたら、指数が世界恐慌まえ最高値を超えた時には配当込みでは4倍になっておると試算されておったぞ!

インデックスETFや投信からの配当金を再投資することで、下落のショックを吸収していくことができるんじゃ!

![]()

説得4. 日本と米国は違う!

うーん。けど結局日経平均は30年間でようやく最高値を取り戻したんだよね。米国が日本化しないともいえないし。。

![]()

(これもくると思った。)

そもそも日本のバブルは完全にやりすぎで、それを調整しとるだけなんよの。米国は株式市場に長い歴史がありある程度妥当な価格付けがなされ続けておる。

以下はPERの推移じゃが、リーマンショックで企業利益が壊滅した時を除いて基本的には10倍から30倍の間を推移しておる。

PERをしらないソチに簡単に説明すると、稼いだ金額の何倍で取引されているかという水準じゃ。手取りで100万円稼ぐロボットがPER10倍なら1000万円で購入できるということよ。

米国株は直近20倍-30倍にレンジがあがっているのはPERが高く取引されているテクノロジー企業の比率がたかまってきておることに由来しておる。成長力が高い企業のPERは高くなる傾向にあるから致し方なく、特段異常な事態ではない。

バブル期の日本は100倍ちかかったからの。そもそもの価格が異常だったんよ。

また、衰退国家日本と米国を同列に語らんほうがよいぞ!以下は日本と米国のちがいじゃ!

![]()

□:日米の違い1.人口動態の違い

日本は言わずもがな少子高齢化がすすみ人口は減少していきます。2055年には1奥人が割れそうになっています。

一方米国は現在の3.3億人が2055年には3.8億人となることが想定されています。つまり人口増加国なのです。

先進国において経済成長を牽引するのは個人消費です。人口がのび個人消費が今後も伸びていく米国としぼむ可能性がある日本を同列に語ることはできません。

□:日米の違い2.政府支出の伸びが違う

経済成長において個人消費の次に影響を及ぼす項目が政府支出です。

以下の通り経済成長率と政府支出の伸びには相関関係があります。相関係数0.91と非常に高いです。

日本は政府が緊縮政策を30年間も実施しているので沈み続けていますが、米国は高い支出の伸びを実現して年率4%程度の成長を実現させているのです。

国が成長投資をしない国とする国では大きな差がでてくるのは明確ですよね。日本政府の姿勢は本当に残念な限りです。

□:日米の違い3.イノベーションの発生度合いが全然違う

ワシらは以前運営していたマネリテで日本株のIPO分析もしていたんじゃが、アフィ会社やセミナー会社やらテクノロジーとはいえぬ面白みのない企業のIPOが多くげんなりしておった。

しかし、最近米国の成長株分析を以下のマガジンで行うことになって、米国の新興企業のテクノロジーの高さに面食らっておる。これぞテクノロジー企業という銘柄がどしどしと生まれてきており全く次元が違うことを体感しておる。

![]()

日本は政府がけちった結果、成長投資も十分に行えずテクノロジーで中国にすら遅れを取っている状況になっています。

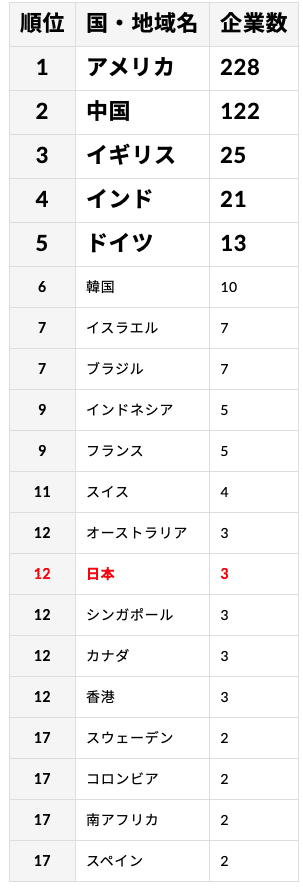

以下は世界の2020年のユニコーン企業数ですが米国と中国にまけ、GDPではしたのイギリス、ドイツ、韓国に大きく後塵を拝し、わずか3企業となっています。

正直、厳しいですね。あの狭い国土のシンガポールと同じとは。。頑張れ我が国という気持ちは強いですが、投資対象として米国と日本は全く魅力がことなるのがわかると思います。

□:それでも怖いなら全世界株へ

米国一国集中が恐ければ、全世界を選択すればよいでしょう。世界の人口は増加していき2055年には100億円に近づきます。

絶えず勢いのある国が沸き起こってくるので、その国の成長を取り込むことができます。

筆者としては魅力度が低い日本や欧州の株式が入っているので米国と新興国を組み合わせています。そこはお任せしますが、一つのパックになってる全世界という選択肢は魅力的ですね。

説得5. 円高リスクは超長期では然程問題にならない説得

けど米国に投資するってことはドルだよね?ドル円のリスクはどうするの?

![]()

(さすがJapanese Traditional Company総合職、為替にうるさい)

うむ。まあ先ほど言った通り最低30年プランだと8倍になることが想定されるからの!(あくまで最低)

仮に未曾有の事態でドル円が50円になった場合でも円建であってもプラスのリターンで終わるぞ!

更に、基本は円高シナリオと思っておるが円安に振れた場合、生活が苦しくなる故、ドルに資産分散をしておくと考えることもできる。ドルを保有しておくこと事態はむしろリスク低減の要素もあるとかんがえればよかろう!

![]()

説得6. 最後は元本保証をつけてあげる(元も子もない)

ソチのいうことは良くわかったけどお。やはり怖い!

![]()

はぁ。。わかった。。

じゃあソチの資産で運用を行なって30年後にもし元本割れしておったらワシが補填してやる故、それでどうじゃ!?

増えておったら家計資産の増加でワシにも旨味があるしの!

![]()

いやいや、ワラワの資産がへって、そなたが補填しても家計資産は減少するじゃろうて。

あと、わらわが愛想をつかして離縁となったらどうするんじゃ!?

![]()

前段その通りなんじゃけどな、それはワシが稼いで気にならんようにしてやる!(根拠なき自信)

離縁した場合も30年後損失でておったら補填してやるわ!!太っ腹じゃろ!

![]()

まぁそれなら飲んでやらんこともない!

![]()

(げんきんなやつめ)お。おう。豊かな老後のために!

![]()

まとめ

なんだかんだ言っても最後は元本保証をつけるという奥の手を出さないといけない可能性もありますが、上記の点を順にグラフを見せて具体的な数値をイメージさせることで説得は可能かと思います。

ぜひ、パートナーの余剰資金を動員させるためのテンプレとしてご活用いただければとおもいます。