海外旅行保険グローブパートナーをお勧めしない5つの理由_海外ノマドの保険選択

どうも!

セイタです!!

北京大学社修士課程で社会学を学んでいます。

僕は2024年1月にフィリピンに語学留学に1か月行っていたのですが、その際に、フランスのAssets Assurances(ACS)が母体であるグローブパートナーが提供する海外旅行保険に加入しました。

金額が日本国内の海外保険に比べて、圧倒的に安く、後述しますが、海外在住者でも加入できたのでグローブパートナーに加入したのですが、正直ちょっと後悔しました。。。

というのも、2月に保険申請をして、お金がふりこまれたのがなんと2024年8月でした!!それまで数十通以上メールのやり取りをしています。英語で!!!しかも、そのうちの半分が返事が遅いから、催促のメールです、、普通の人ならば根負けしてると思いますが、僕は「意地でもお金を受け取って、そのことをこのブログに書いてやるんだ」という強い意志でやり切りました(笑)

この記事の対象者は

・海外保険を検討中の人

・特に、海外在住中だが別の国への渡航を検討している方

・グローブパートナーの保険が気になっている人

となります。

海外ノマドの海外保険の選び方

皆さん、海外保険を検討する際にはどういった会社を検討しますか?

多分多くの方が、「損保ジャパン」「三井住友火災」「東京海上日動」などの日系大手の保険会社をまず最初に検討されるのではないでしょうか??

なお、価格ドットコムを見てみると、

・1位がエイチ・エス損保の「たびとも」

・2位がジェイアイ傷害火災の「t@bihoたびほ」

・3位が損保ジャパンの新・海外旅行保険off!(オフ)

となります。

※2024年9月20日時点

日本から、出発される方は上記の保険を選択してもらって全然問題ございません。ただ、海外から海外に行く場合にはそうは問屋が卸しません。

例えば、価格コム1番人気の「たびとも」には以下のような条件があります。

というのも

日本の海外旅行保険は基本的に、自宅を出発してから自宅に帰宅するまでを補償期間と定めており、渡航目的も旅行の場合のみとなっています。

加えて、金融庁が定めているルール上、日本の海外旅行保険は国内からしか手続きを行うことができません。

そのため、海外から海外を飛び回るノマドな生活をしている人は海外保険の選択肢がものすごく狭まります、、

グローブパートナーの保険を選んだ理由

冒頭でも述べた通り、2024年1月からフィリピンに1か月ほど語学留学に行っていました。さすがにフィリピンなので海外旅行保険なしで滞在するのは怖かったので海外旅行保険を探しましたが、以上の条件から私はノマド向けの海外旅行保険に入るしかありませんでした。色々なブログを調べた結果、グローブパートナーがいいかなと思って加入を決意しました。

最も大きな理由の一つが、海外からでも入れるということです!!当然ですよね(笑)この条件で探したので!!!

2つ目の理由が金額が安かったことです。2024年1月から2月までで59ユーロです(フランスの会社なのでユーロ表記です。)!!2024年1月のレートだと、約9400円です!!かなり安いと思います。

僕はこの右端の「EU以外→EU以外」なので相対的に高くなりましたが、EU圏だとさらにコスパいいです!!

日本の保険の中でも最も人気の「たびとも」の一番安いプランと比べても金額だけならば遜色有りません。

※本当ならば「たびとも」に加入したいのですが、何度も言いますが、海外在住なので入れませんが、、

場所:フィリピン

期間:2024年9月20日~10月19日

エイチ・エス損保

最後に、日本語サポートがあるとあったので、安心できると思ったからです。ジャパンデスクもあり、日本語のサイトもあったため、問い合わせ等すべて日本語で完結できると勘違いしていました。

以上の理由により、グローブパートナーを自分は選択しました。ただ、結論から言うと、後悔しています。。。その理由については以下の通りです。

グローブパートナーをお勧めしない5つの理由

それではここからグローブパートナーのマイナス面について書いていきます。下記のうち①と②は保険加入前にわかっていましたが、実際に治療費が発生してその請求プロセスで分かったのが③④⑤の理由です。

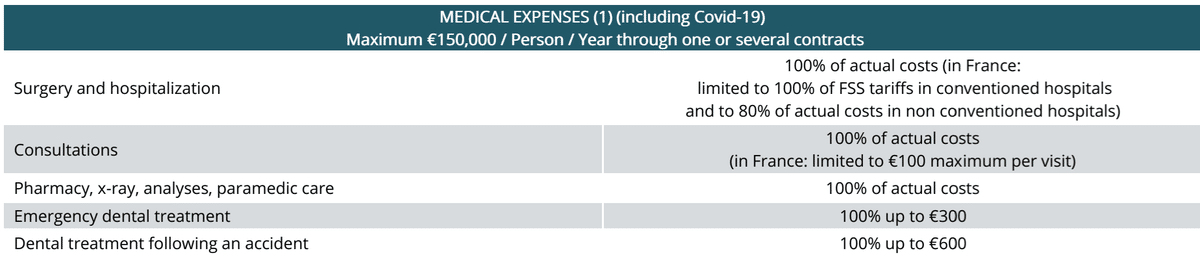

①実費全額返ってくるとは限らない

下記画像の注釈の部分をよく見てください。

すると、以下のような文言が見つかるはずです。

入院の場合、フランスの社会保健局が承認している病院は実費100%補償。

フランスの社会保険局が承認していない病院の場合は実費80%まで補償。

つまり、フランス社会保険局が承認していない病院だと全額返ってきません。フィリピンの病院でそんな承認を受けている病院は皆無です、、これがEU圏ならば少し話は違うかもしれませんが、EU以外の国でグローブパートナーに加入する人は気を付けてください。

一応英語版も載せておきます。

②携行品補償がない

一般的に、日本の海外旅行保険だと付帯されている携行品補償がありません。なので、海外で物を無くしたりしても自己責任ということになります。

まあ、この欠点に関しては元からわかっていて納得の上で保険に加入しています。携行品なんて無くさなければいいだけですし、その分気を付けたらいいので。

こちらも英語掲載しておきます。

③現金を建て替える必要がある(キャッシュレス非対応)

日本の海外旅行保険だと一般的に、一銭も病院に支払わずに済むキャッシュレス対応を行っていることが多いですが、グローブパートナーは入院費以外はキャッシュレス対応していません。

実際に、ジャパンデスクに問い合わせてみたところ、以下のような返答が来ました。

病院に関してですが、特に指定の病院等はありませんのでご自由に選択ください。外来受診については、まずお立替いただき後ほど還付請求をお願い致します。(申し訳ありませんが、外来受診につきましてはキャッシュレス対応はしていません。)

入院を除く治療を受けた場合については、一旦ご自身で立て替えていただき、原本をACS社に送付されますと還付が受けられます。また、入院や緊急の場合は: Mutuaide Assistance(365日24時間対応)にご連絡下さい。病院への直接還付手続きを行います。

なので、少し面倒と言えば面倒です。

④保険金の請求プロセスが煩雑

診断書や処方箋、領収書などを一つ一つ写真にとってそろえる必要があります。その後、どのようなプロセスが必要かというと、2パターンに分かれます。プロセスについてジャパンデスクに確認したところ、下記の文章が返ってきました。

まずメールでの申請可否についてですが、医療費合計が500ユーロ以下の場合は今やりとりをさせていただいておりますこちらのメールアドレスに関連書類一色をお送りいただくことで申請が可能です。

500ユーロを超える場合は恐れ入りますが原本の提出が必須となりますので

郵送にてご申請をお願い申しあげます。

なんと、500ユーロを超える場合はフランスの本社まで郵送する必要があるとのことです。正直開いた口がふさがりませんでした。令和の世の中とは思えないアナログっぷりです、、、

個人的には「こんな大事なことはサイトにわかりやすく書いとけよ」と思いました。まあ書いちゃうと加入者が減っちゃうので書いていないのだとは思いますが、、

⑤驚くほど進まないやりとり(実体験)

この点に関しては、実際に体験しないと絶対にわからないこと、かつ実は結構大事な点なので、このブログでも強調させていただきたいです。以下、私が保険金を手に入れるまでに行ったやりとりです!なお、ほぼすべて英語で手続きを済ませました。

※個人情報はマスキングしています

見ていただいたらわかると思いますが、すごい量のメールのやり取りです(笑)なお、上記の写真は自分が送ったメールのみの分量になります。

こちらがメールを送ると、以下のようなフランス語のメールが自動返信で来るので、全体のメール分量は上記の2-3倍になります(笑)

病院自体は2024年1月下旬に訪れ、手続きを始めたのが2月25日です。そして、入金がされたのが2024年8月29日となります。なんと半年もかかっています!!!それでは、以下どのようなやり取りがあったのかを一つ一つ見ていきます。

2月25日:処方箋や領収書を送付

3月11日:返事がなかったので、催促

3月20日:パスポートや銀行アカウントを送付

4月1日:返事がなかったので、催促

4月8日:返事がなかったので、催促

4月16日:携帯電話が必要と入力項目にあったので、質問

5月6日:返事がなかったので、催促

5月17日:入金に必要な書類を提出

5月27日:返事がなかったので、催促

6月4日:返事がなかったので、催促

6月22日:日本人担当者が初めてメールを送ってきたので、日本語にて「すでに提出書類を送っている」旨を送信

7月17日:返事がなかったので、催促

8月13日:今後、どのような流れになるのか

8月23日:ややキレ気味に催促

8月26日:これ以上返事が来ないならば法的な措置を取ると脅して、催促

8月28日:「振り込みが8月29日にされる」というメールが来たので確認すると返信

9月5日:海外にいるため、振込されたか確認できないので、代わりに振り込んだ証明となる書類を送ってほしいという依頼

9月11日:返事がなかったので、催促

なんと半年の間で、10回も催促しています!!それも別に、2,3日返事が来ないから催促したわけではなく、1-2週間返事がないときに催促しています。

このようなスピード感でやり取りが行われていたので、気づいたら半年も経っていました。そして、2024年9月14日に以下の書類がようやく送られてきました。。。

全部フランス語なのでわかりかねますが、おそらく2024年8月29日に85.43€振り込まれたということが書いていると思います。

このような緩慢なやり取りがおすすめしない最大の要因です。話が変わりますが、皆さんパリオリンピックは楽しめましたか?僕はスポーツにあまり興味がないので、全く見ていませんが、色々と物議を醸していたのだけは知っています。

その中でスレッドでは以下のようなコメントがありました。

パリ・オリンピックでは一つだけいいことがあった。日本人の多くがフランス(人)のいい加減さと差別意識に気がついたこと。大げさにいえば、あの「自由、平等、友愛(博愛)」も建前だっていうこと。 「おフランス」幻想が消滅して、冷静かつ客観的にかの国をみられるようになったのではないかな。

僕の今の感情はこのスレッドでの投稿に非常によく似ています。つまり、フランスにはなんとなく先進的でおしゃれな国というイメージがあったのですが、今はずぼらでいい加減な国というイメージに変わり果てました。今後、僕がサービスやプロダクトを選択するときに、フランスのものを少し避けるようにします。

以上5点がグローブパートナーをお勧めしない理由になります。

海外ノマドにお勧めの海外旅行保険とは?

グローブパートナーをお勧めしない理由は十分わかっていただけたかと思いますが、それでは自分のような海外在住の日本人はどの保険にはいったらいいのでしょうか?ちなみに2024年9月25日よりイギリスに半年間留学に行くのですが、まだ、保険に加入していません、、、

そこで、ネットを参考に色々さがしてみた結果、下記の海外旅行保険がよさそうだなと思いました。

Nomad Insuranceという名前の通り、海外を行き来する人向けの海外保険です。上記写真を見てもらえばわかるように、シンプルでわかりやすいデザインです。この点はグローブパートナーとは大きな違いです。金額は56.28ドル(約8000円)からです。ちなみに、下記のブログで詳しく説明されているので興味のある方は合わせてご覧ください。

この海外旅行保険の説明を一部抜粋すると以下のようになります。

1,他と比べて圧倒的に安く、コスパが良い

2,保証内容が十分で安心

3,既に旅先にいても、その場ですぐに申し込める

4,サイトがシンプルで分かりやすい

今月末から半年間はこの保険にお世話になるので、またブログで使い勝手を報告しようと思います!!!

それでは、本記事は以上となります。

グローブパートナーの海外旅行保険及び海外在住日本人の保険の選び方について、ご参考にしていただければ幸いです。

フィリピンでの語学学校に関する記事は下記をご覧ください。

下記のマガジンでは、海外に旅行した時のことを書いています。

もし気に入っていただけたならば、

スキとフォロー、マガジンの購読よろしくお願いします~