【医師×SPXL】実践編②超長期データを分析する。

前回の記事では、1954年7月からの長期データを元に、

SPXLの長期リターンの検証を行いました。

あの後、レバレッジETFを中心にブログを執筆されている

okometsubu様から情報提供いただき、

米国3か月債利回りの1934年1月からのデータを入手しましたので、

さらに長期の分析が可能になりました。

okometsubu様のブログはこちら

前回の記事の検証期間を、そのまま延長して

更新することも考えたのですが、

1930年代ともなると、S&P500自体が

今では考えられないようなリスクを

持っていた時代でした。

投資環境や経済も、今とは大きく異なることから

その時代のデータを加えることで、

かえって今後のリターン予測の精度が

落ちてしまう可能性もあります。

そのため、前回記事や、今後の検証においても、

当noteでは、1954年7月からのデータを使用することとします。

今回は、参考までに1934年から現在までの

超長期データの分析結果をお示しします。

1.1934年からの超長期リターン

1934年1月1日から2020年7月1日の86年間の株価を解析します。

まずは前回と同様に、仮想インデックスの成績を見てみましょう。

全期間リターン 2183.5倍

年率リターン 9.3%

1954年からのデータの検証では、年率リターンは9.1%でしたから、

大きな変化はありません。

次にSPXLの長期的なリターンを見てみます。

全期間リターン 70184.4倍

年率リターン 13.8%

86年間ともなると、全期間リターンがすごい数字になりますね。

こちらは、前回検証の年率リターンが12.2%でしたから、

かなりリターンが上昇しました。

それでは次に、1年ごとのリターンを詳しく見てみましょう。

2.1年リターン

ここでは、1年間のリターンとして、

1934年1月1日~1935年1月1日

1934年1月2日~1935年1月2日

と、1日ずつ運用期間をずらすことによって

1年間の運用で得られる結果を分析しています。

分析できる日数は、全部で21487日ありました。

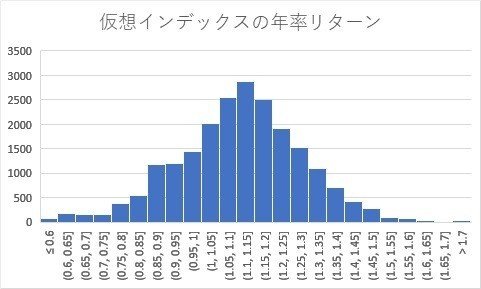

まず、仮想インデックスの1年リターンの分布を見てみます。

幾何平均 9.3%

標準偏差 17.7%

最大リターン +90.2%

最小リターン -50.2%

正規分布である点は前回と変わりません。

リターンがわずかに上昇した代わりに、

リスク(標準偏差)もやや増えています。

最大リターンと、最小リターンも更新される結果になりました。

今回のデータからは、仮想インデックスの1年間のリターンは、

68%の確率で、−8.4%から27.0%の間に、

95%の確率で、−26.1%から44.7%の間に収まる

ということが言えます。

それでは、SPXLの1年リターン分布です。

幾何平均 13.8%

標準偏差 62.0%

最大リターン 543.8%

最小リターン -92.2%(2009年3月6日)

SPXLのリスク(標準偏差)は、前回でも凄まじく高かったのですが、

今回のデータでは、より高くなっています。

1年で50%暴落するくらいは当然、というグラフです。

データが、中央にピークを持つ正規分布でないことと、

標準偏差があまりに大きすぎることから、

先程と同じ計算で、リターンの確率を論じることはできませんが、

データの数から推計すると、

95%の確率で、おおよそー70%から+150%といったところでしょうか。

3.年次リターン

ここでは年次ごとにリターンを計測するため、

1934年から2019年までのデータを

検証に用います。

年次リターンで比較すると、

1934年から2019年までの86年間のうち、

仮想インデックスが勝った年は32年、

SPXLが勝った年は54年

という結果になりました。

4.まとめ

今回は、参考データとして、1934年からの超長期データを

お示ししました。

全体の印象としては、1934年から1954年のデータを

新たに組み込むことによって、

インデックスは大きく変化しないが、

SPXLのリターンはかなり上昇する

ということが分かりました。

理由として、

1934年から1954年の期間のほとんどは、

金利が1%未満の低金利時代だったことが考えられます。

レバレッジETFの運用コストが低く抑えられながら、

高いリスクとリターンを実現していた時代と言えます。

このあたりに、レバレッジETFの攻略のカギがありそうです。

最後までお読みいただきありがとうございました。

スキボタン、サポートなど押して頂けますと励みになります。