専業EC首位モノタロウ決算の衝撃

ちょっと前に1兆円の大台にのったB2BのECの雄、MonotaRO(モノタロウ)。時価総額1.1兆円、東証一部上場ランキングは106位。祖業のB2BのEC一本でひたすら拡大し、コングロマリット化している楽天1.3兆円に肉薄しつつあります。

株式会社MonotaRO(モノタロウ)は、兵庫県尼崎市に本社を置く事業者向け工業用間接資材のEC/通信販売会社。wikiはこちら

売上成長率20%、営業利益成長率23%と、絶好調が継続です。年間1500億円規模の売上でこのスピードがすごい。すごいというか、ありえないです。スタートアップ初期の10億円や上場直後規模の100億円ではなく、1000億円を超えていて、まだこのペースが落ちないのですよ。成長の率を維持するから、冒頭のグラフのとおり世界中の投資家に愛される「綺麗な二字曲線」です。(だから1兆円を突破しています)

なぜこんな離れ業が出来るのか。長年不思議でした。分野特化しているから?地味な分野で圧倒的な品揃えだから?納期が早い?いずれもYesでしょうがそれだけでしょうか。今回はそれだけではなさそうな、中身を少し見てみました。

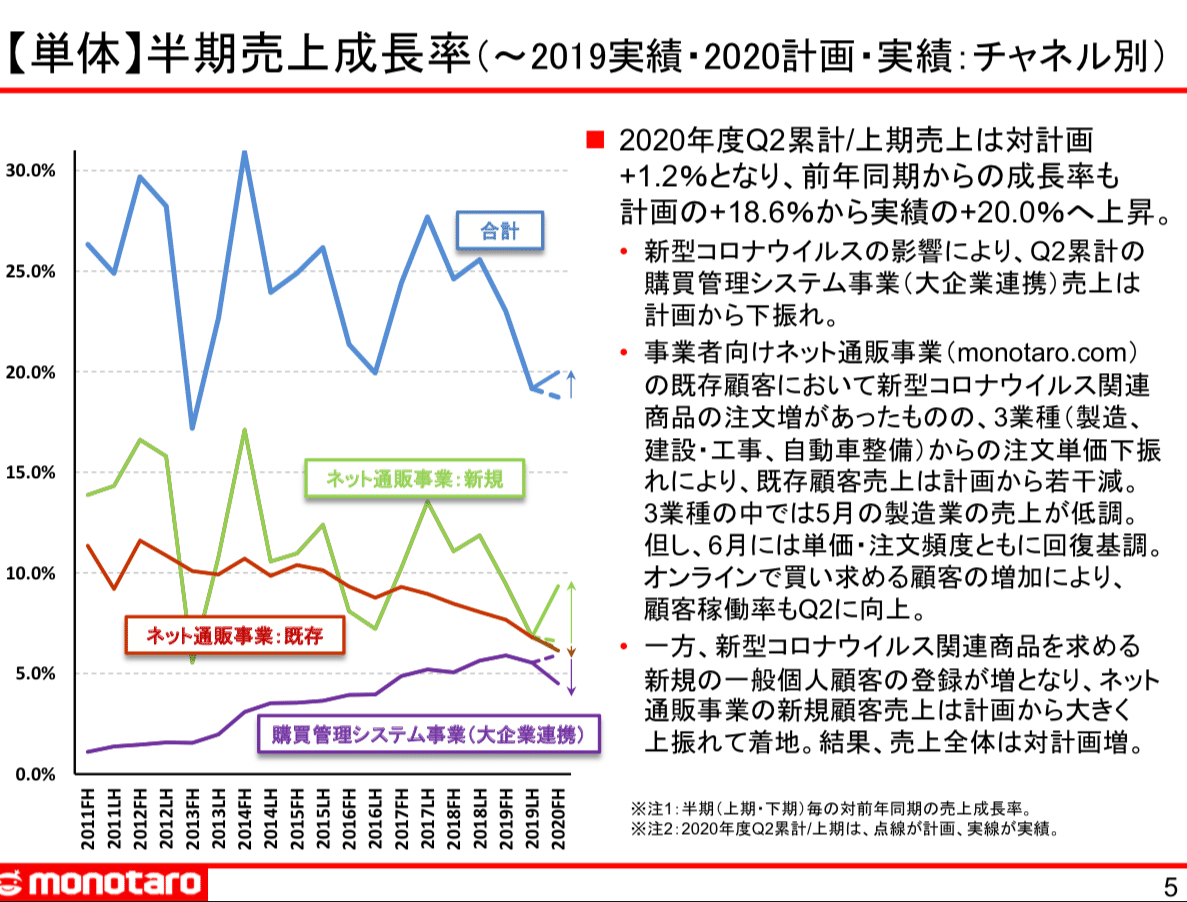

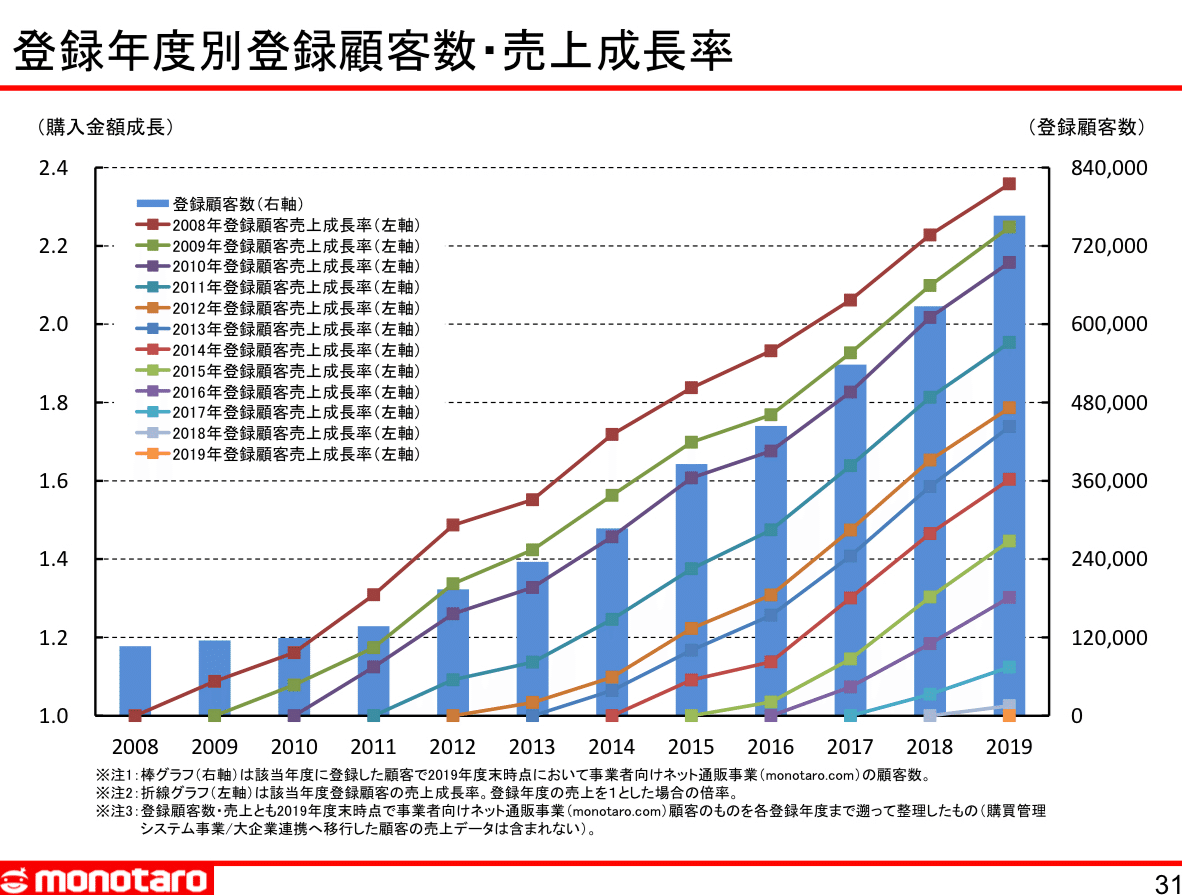

以下スライドによれば、紫の線が急上昇し始めています。超大手顧客に入り込む施策でしょうか。それが徐々に奏功しているようです。

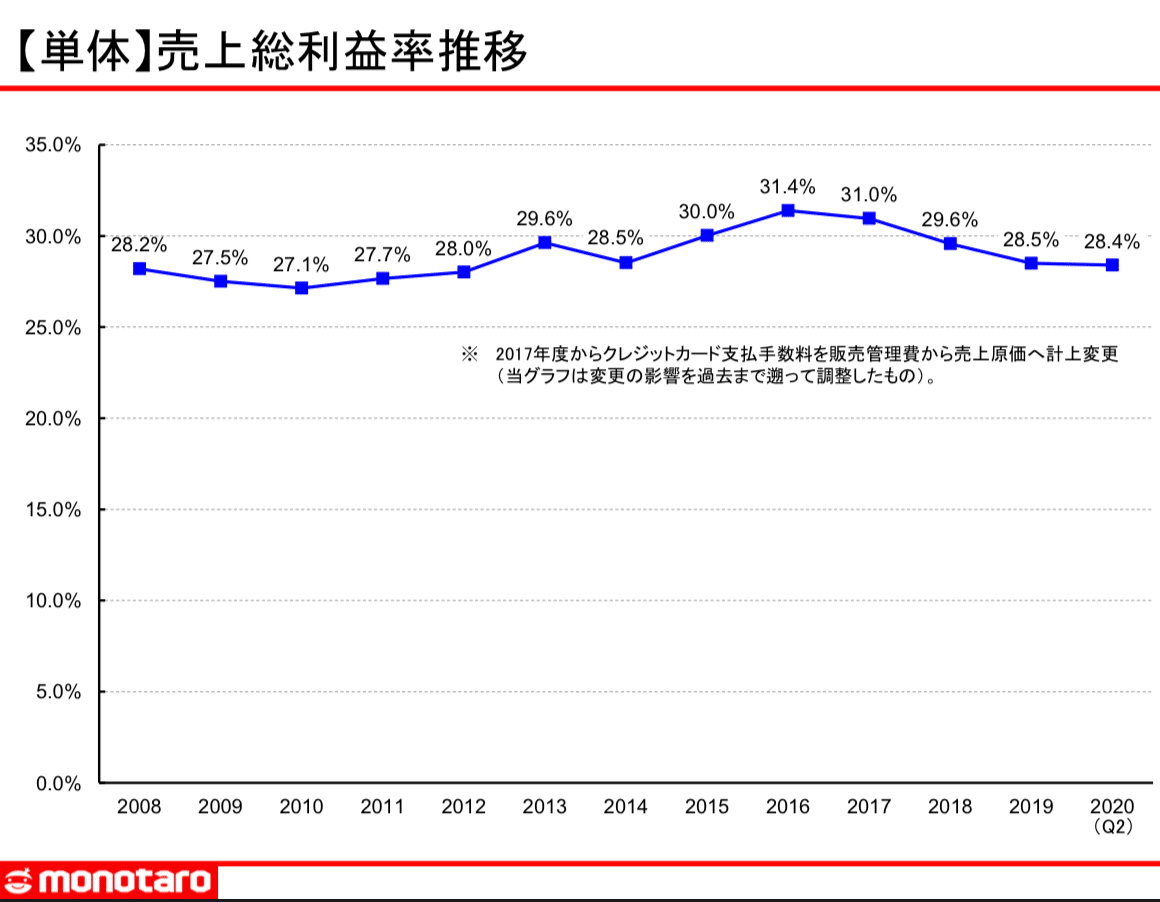

それにしてもビジネスモデルはSaaSでも楽天型のプラットフォームモデルでもなく、仕入れて販売する「小売り」ですよね。それで粗利益率約30%は、ナイです。普通ない。よほど特殊な世界に特化するか自社製品でない限りほとんど目撃出来ないレベルです。競合でいえばAmazon等いない訳ではありません。多々理由があるにせよ「何かの理由で価格競争が起きない」ことを意味しています。

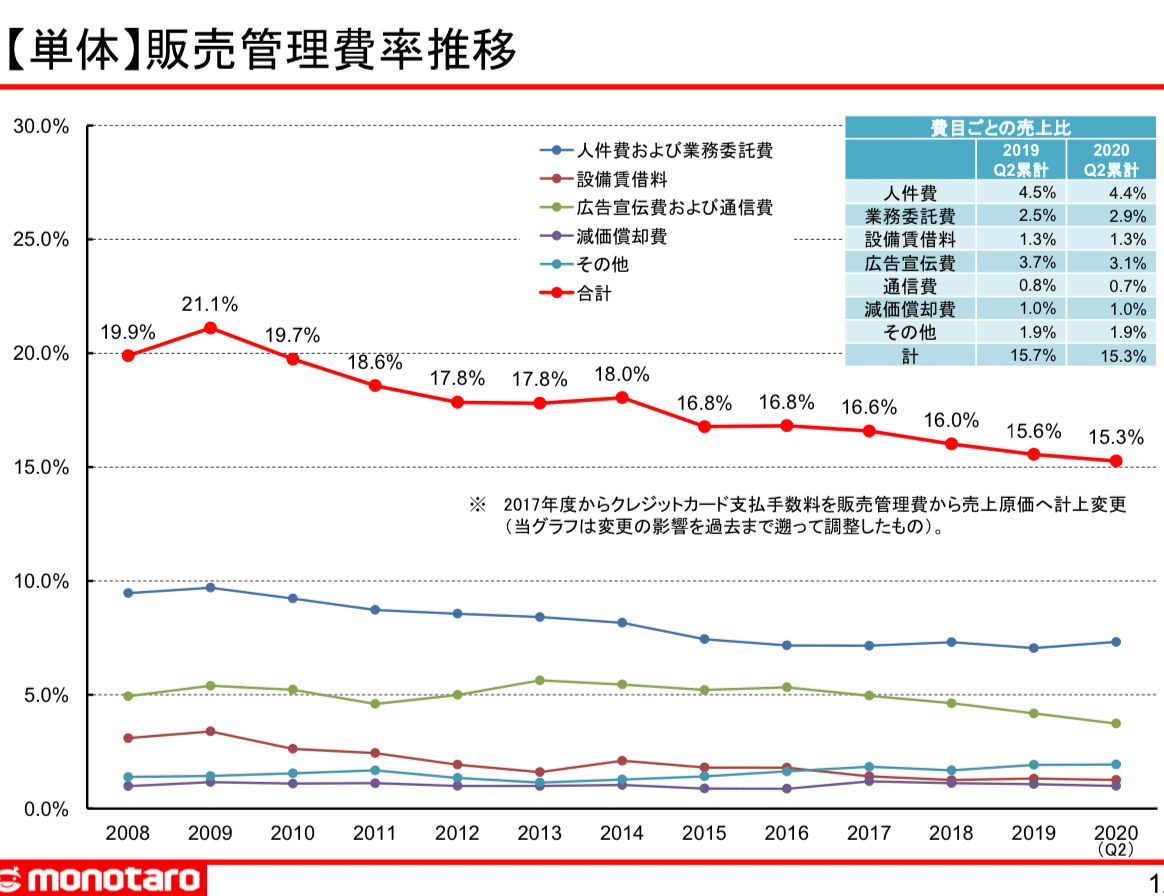

次の販管費の推移はそれは見事なものです。我が社も上場して最初の10年はこのような形状を評価されたものですが、複数事業やるようになって必ずしもここまできれいに毎年右肩下がり(コストなので下がるほどによい)になっていません。これも相当なコスト管理能力が窺えます。

もっと深く知りたいところですが、戦略や要因分析のページはなかなか難解。むしろ、真似されないように分かりにくくしているのでしょうか。決算短信のように文字ばかりで内容も難しいですね。。一体秘密はどこにあるのか、、

しかし読み進めると、決定的なスライドがありました。これは!一体なんでしょうか。冒頭の売上成長曲線が綺麗な二字曲線になる秘密がこのスライド内にあるようです。よくあるコホートのグラフでしょうか。しばらく眺めているとあることに気づきました。縦軸が倍率!なのです。

「よくある」コホートのグラフではない

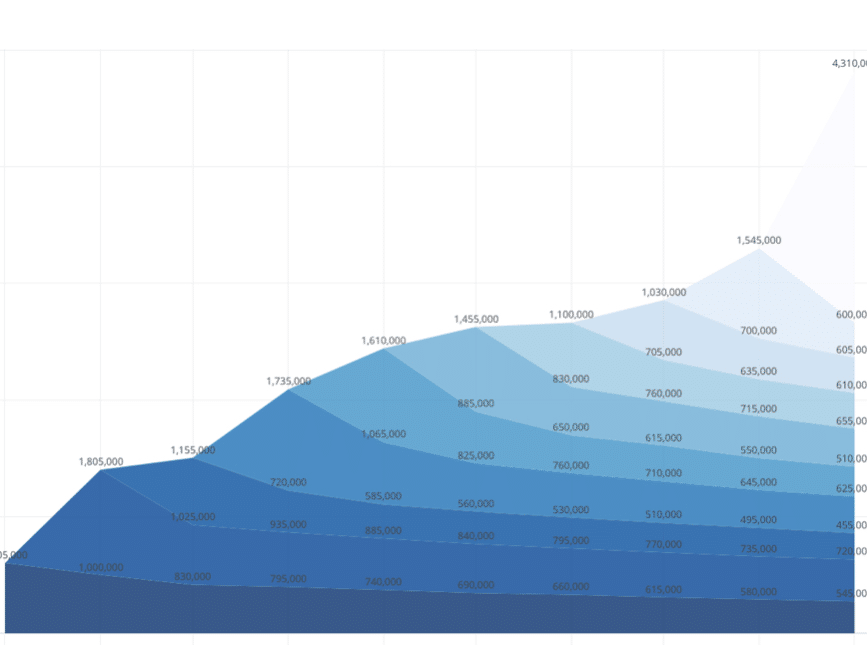

「よくある」とは、こういうものです。最近ではすっかり一般的になったSaaSの本質とは、「一度獲得した顧客が長期継続されることで売上が地層のように積み重なり毎年継続的に増えていく、ゆえに成長が読みやすい=Valuationが上がりやすい」点です。その中でもすごいSaaSとそうでもないSaaSがあり、それは、「一度獲得した顧客からの売上」が年々増えるか、徐々に減っていくか(普通はこうなる)で大きく差が出てきます。

こちらは、徐々に減る場合(のコホートグラフ)

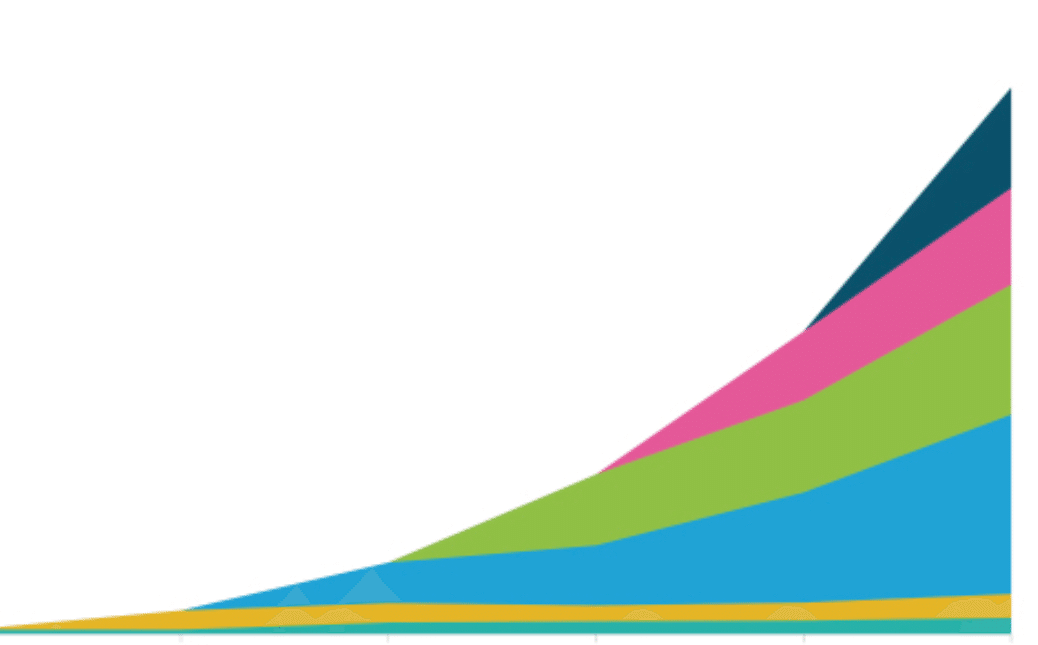

そしてこちらが年々増える場合。超優秀とされる場合です。よほどの製品優位性、独自性により顧客にとってのオンリーワンの価値がなければそうそうこのようなグラフにはなりません。私も自社事業ごとに、または世界中の投資先ごとにこのグラフを見ながら、毎月実感していることです。投資家としても経営者としても夢なんですよね。こういうグラフになるのが。

今あげたこの2つのSaaSのグラフの縦軸は売上です。

ここで先ほどのモノタロウのグラフに戻ります。縦軸が倍率ということは、そうか。売上のグラフに書き直すと、、8年間でどの年度の顧客からの売上の幅(高さ)も、2倍になってそれが積みあがっていくという、恐るべき積み上げグラフになるのではないでしょうか。

なぜ縦軸を売上倍率という直感的にはわかりにくいものにしているのか、、「あまり多くの人にこのすごさを理解されたくない」ように、私には思えます。

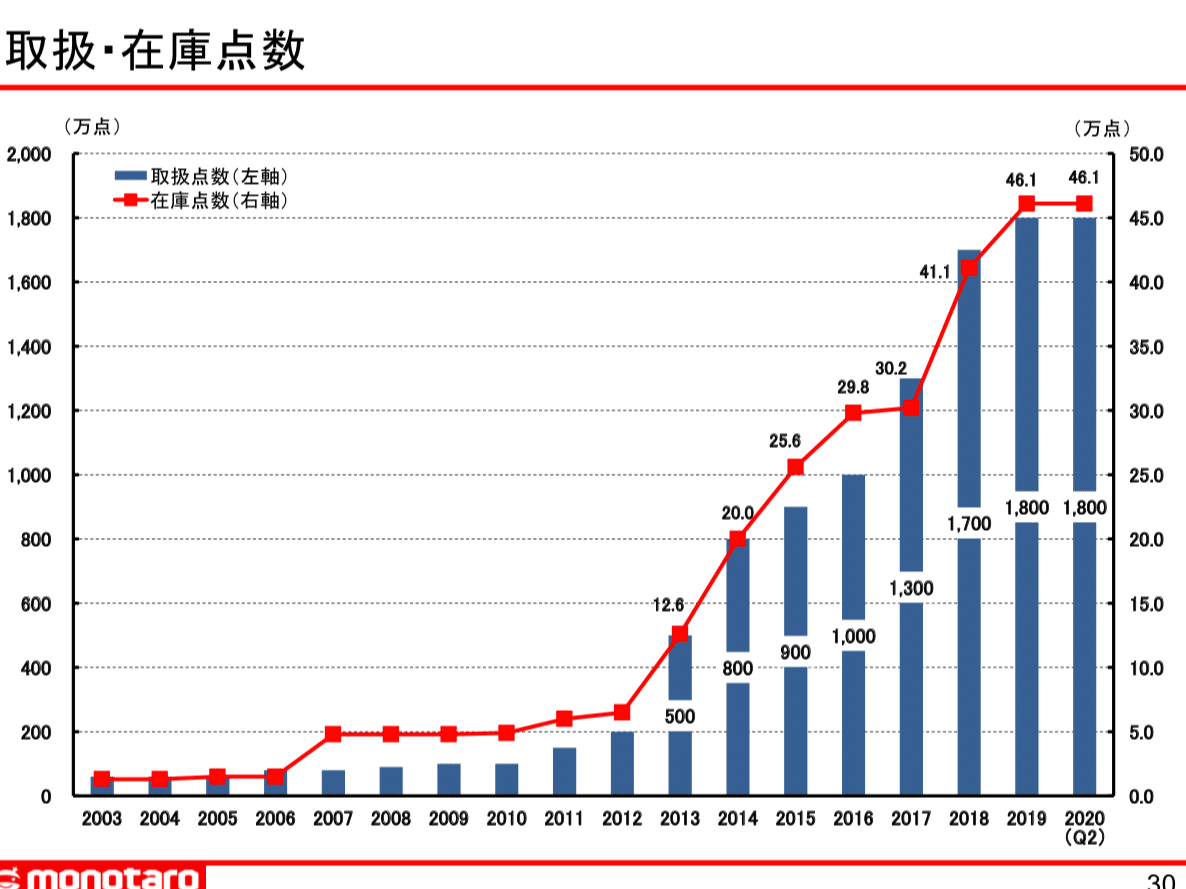

それと粗利益率が3割で一定している、下がらない事を考え合わせると、少し分かってきた気がします。以下のグラフもその一要因なのではないでしょうか。圧倒的な品揃え。

それと当日出荷されるものすごいスピード納期。このあたりを実現している物流・配送インフラやデータサイエンス。

推測するとそのあたりのようですが、不勉強にてあくまでもこのスライドだけからの推測です。詳しい方がいらっしゃれば是非教えて頂きたいです。

詳細はこちらから