【FX】法人がロスカットする状況の考察

相場は大口の機関投資家が動かしているといわれますが、その動向を事前に知ることはできません。

しかし、日本の法人という範囲に限定すると、法人向け店頭FXにおける毎週変動する必要証拠金についてであれば知ることができます。

必要な証拠金が変動するというルールは、想定外の証拠金不足により強制的に決済されてしまう可能性を高めることになります。

この情報をトレードに役立てられるか考えてみたいと思います。

為替リスク想定比率

法人向けの必要保証金に関わるルールは、2017年2月から内閣府令で決まっているようで、一般社団法人金融先物取引業協会はwebサイトで為替リスク想定比率を公表しています。

細かく規定されていますが、大まかに意訳すると、

・各通貨ペア毎の為替リスク想定比率は毎週更新される。

・為替リスク想定比率算出に使うデータは15時付近の価格の前日比

・データの期間は直近26週か130週で標準偏差が大きい方を採用

・この標準偏差の2.33倍が為替リスク想定比率

前日比の変動の分布が対数正規分布に従うという前提で、99%の確率で発生しない変動比を最大の変動と想定しているようです。

為替リスク想定比率の逆数を100倍したものがレバレッジであるので、以降は分かりやすい最大レバレッジという表現にします。

チャート

最大レバレッジと為替の動きを週足終値でラインチャートにしたものが、下のものになります。

これらのチャートから、最大レバレッジが為替に影響を与えているような一貫した法則は見つけられませんでした。

為替が動くことによって最大レバレッジの計算結果が変わるのであり、その逆の因果関係があるようにはみえません。

このレバレッジルールは、日本の法人に対するものなので、適用範囲が狭いためか影響を与えるほどではないと考えるのが妥当でしょうか。

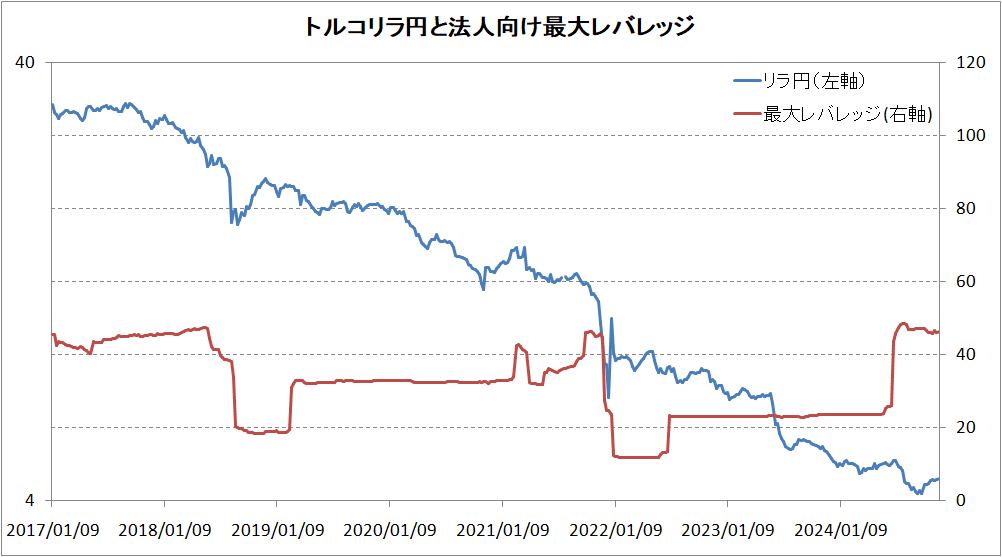

もう一つチャートを下に示します。

リラ円のチャートですが、最大レバレッジが前のチャートに比べてとても特徴的な形状になっています。

これは、2018年と2021年に起きたショックのために、最大レバレッジが大きく下がり、その効果が計算上の26週及び130週にわたって続いたためです。

国内個人向けの最大レバレッジが25倍であることを考えると、10倍から50倍までの変動はかなり大きいと言えます。

法人が必要保証金のギリギリまでレバレッジを上げているかどうかは不明ですが、このときのリラ円の動きは、

・ショック後26週くらいまではレバレッジが上げられず、急峻には戻らない緩やかなリラ高。

・ショック後130週くらいまでは、中程度のレバレッジ制限とファンダメンタルズに沿ったリラ安。

・ショック後130週以降は、レバレッジを上げる余地ができるため、変動に弱く次のショックの可能性が高まる状態。

という、最大レバレッジが為替に影響を与えているという解釈が成り立つようにも見えます。

影響を与える条件

仮に最大レバレッジが為替に影響を与えてるとして、なぜトルコリラだけこのようなチャートになっているかというと、

・取引金額が他の通貨と比較して少ないため、小口でも影響を受けやすい。

・ファンダメンタルズにより減価するため、レバレッジが上がりやすい。

・金利差のために売買比率が極端に偏っていて、変動時に決済が連鎖しやすい。

という理屈が考えられます。

南アフリカランドも為替トレードとしては似たような特徴を持っていますが、より上記の条件に合っているトルコリラはレバレッジが上がりやすく変動に対して脆弱であるため、このような形になるのだと思います。

まとめ

チャートから考えた推定でしかありませんが、条件が揃えばレバレッジ規制ルールが為替を動かすこともあるようです。

現状では、リラ円は最大レバレッジが大きく持ち上がっており、きっかけがあればロスカットの連鎖でクラッシュする可能性があると考えます。