スティーブン・ミランが提唱する段階的関税課税戦略とは?

[ 三行まとめ ]

• 思ったより良い結果を示したインフレ率

• 次の動きはトランプ次第

• 段階的な課税戦略を検討しているトランプ

****詳細内容****

[ 米国、第4四半期の決算シーズン序盤 ]

現在までに9%の企業が業績を発表しました。

まだ業績を発表した企業は少なく、特に序盤は特定セクター(=金融)を中心に発表があるため、総合的な評価は時期尚早ですが、内容は好調です。

1株当たり利益(EPS)、市場予想を上回った企業の割合

79%(過去5年平均77%、過去10年平均75%、コロナ前5年平均72%)

1株当たり利益(EPS)、市場予想を上回った割合

9.1%(過去5年平均8.5%、過去10年平均6.7%、コロナ前5年平均4.9%)

次期ガイダンス、否定的比率

20%(過去5年平均58%、過去10年平均62%、コロナ前5年平均70%)

[ 関税の導入、段階的な引き上げ戦略? ]

すべての注目がトランプの関税導入戦略に向けられています。

トランプは中国に対して60%、その他の国々に対して1~20%の関税を課すと選挙期間中に述べました。

しかし、その後彼が内閣に指名した主要な人物たちの姿勢を見ると、関税を即座に課すというよりも、穏健に段階的に課す傾向を持っているようです。

まず、財務長官に指名されたベセントの場合、関税を他国との交渉時に戦略的なテコとして活用し、実際に大幅な関税を課すことには負担を感じる人物です。関税によって物価が上昇することを懸念しているからです。

先日、一部のメディアで「トランプ政権が特定品目に対してのみ高関税を課そうとしている」という特報が報じられました。しかし、この特報に対してトランプは1時間も経たないうちに『フェイクニュースだ』と反応したことがあります。この『特定品目高関税』戦略は、ベセントが主張しているものとして知られています。

次に、『相手国が特定の条件を満たせない場合、毎月2~5%の関税を課す』という、いわゆる段階的関税戦略についての話がメディアで取り上げられました。現在、この戦略に関してはトランプが公に拒否反応を示したことはありません。

そのため、『特定品目高関税』戦略とは異なり、『段階的課税』は現時点で実現可能性が高い戦略と見られています。この段階的課税戦略を提唱している人物は、今回ホワイトハウス経済諮問委員長に指名されたスティーブン・ミランです。

スティーブン・ミランは投資会社ハドソンベイ・キャピタル・マネジメントでチーフストラテジストとして活動しています。

彼は昨年11月、トランプ政権の関税について、どのように課すことがアメリカにとって有益かをテーマにした記事を書いたことがあります。

(タイトル - A User’s Guide to Restructuring the Global Trading System)

内容を簡単にまとめると以下の通りです。

•関税を課すと、相手国の為替レートが弱含みになり、アメリカが受ける物価上昇の影響は限定的である。

•特に段階的に(毎月少しずつ増加する戦略で)関税を課すと、為替変動が物価上昇の緩衝材の役割を果たす。

•アメリカは関税収入を得ることができ、相手国は為替が弱含みとなり、最終的にその国の購買力が弱まる。

•結論として、アメリカは関税による利益を得る一方で、その負担は相手国が負う構造になる。

•ただし、ドルが強含みになると、アメリカ企業の輸出競争力が弱まる。

•したがって、ドル高をドル安に転じさせるような何かが必要である。

•ドルは基軸通貨であるため、基本的にドル高の要因を抱えている。

•どういうことかというと、他国がドルを準備資産として常に確保しなければならず、そのためドルの需要が根本的に存在するということである。これがドル高の要因となる。

•もっとも、このように準備資産として確保しようとする需要のおかげで、アメリカ国債の金利は基本的にやや低めに設定されていることもある。

•その結果、米国政府の調達金利がやや低下する効果がある。

•しかし、その効果が米国の製造企業の弱体化や輸出競争力の低下を容認するほど大きいわけではない。

•したがって、米国と相手国間の二国間措置、あるいは多国間措置を通じてドルをある程度弱含みに誘導する必要がある。

•その方法として100年国債の発行を検討することができる。

[ 米国の輸出競争力と製造業についての話 ]

基本的に、米国が関税を課す主な理由の一つは製造業の復興です。

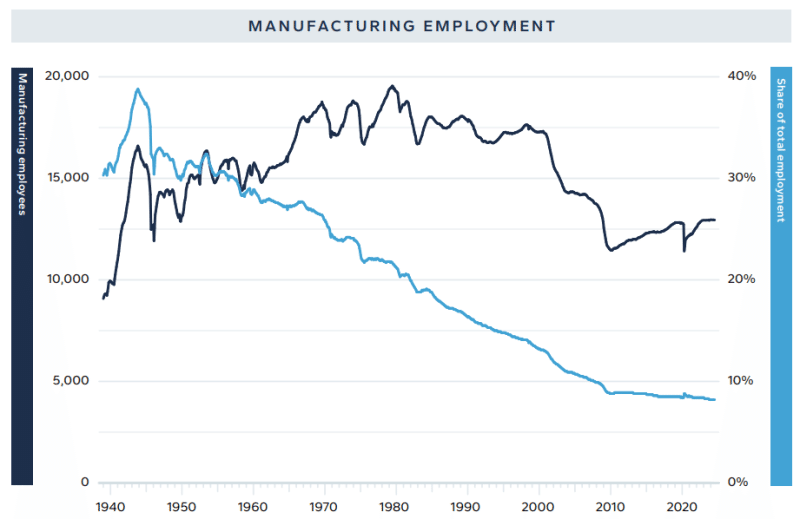

そして、その際に最もよく挙げられるデータが製造業の雇用減少に関するものです。

以下は、ミランのレポートに記載されたグラフの内容です。製造業従事者の数は、1970~80年代には約2,000万人でしたが、現在では約1,200~1,300万人に減少しました。

その結果、米国内の雇用における製造業の比率は一貫して減少しています。

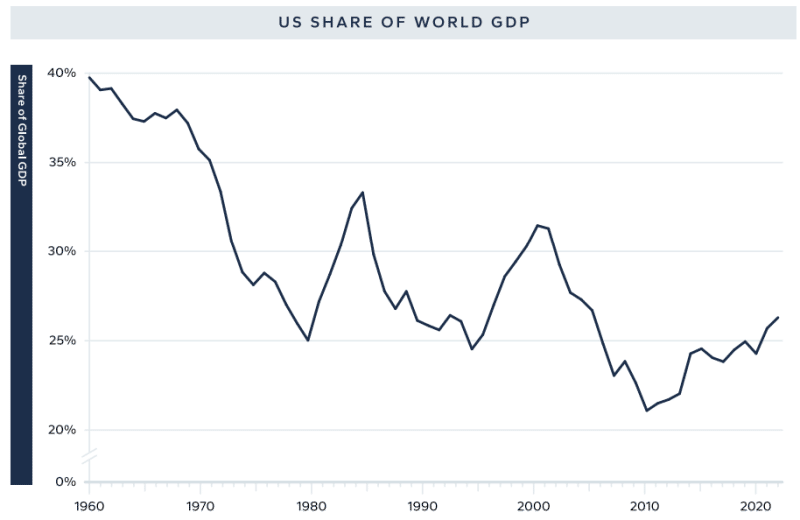

世界のGDPに占める米国のGDPの割合は、1960年には40%でしたが、現在では20%台後半にまで低下しました。

ミランをはじめとするトランプ陣営の人物たちは、これが米国の弱体化の証拠であり、米国を再び偉大な国にしなければならないと主張しています。

そして、その中心に米国製造業と輸出の復活を据えています。

[ 関税の導入による物価上昇は為替変動が全て吸収? ]

関税を課すと、米国の輸入物価が上昇し、それに伴う物価上昇のリスクが生じる可能性があります。

ここ数年、既に高い物価に苦しんでいる中で、関税導入政策が家計物価の上昇リスクを引き起こすことをトランプ関係者は懸念しています。

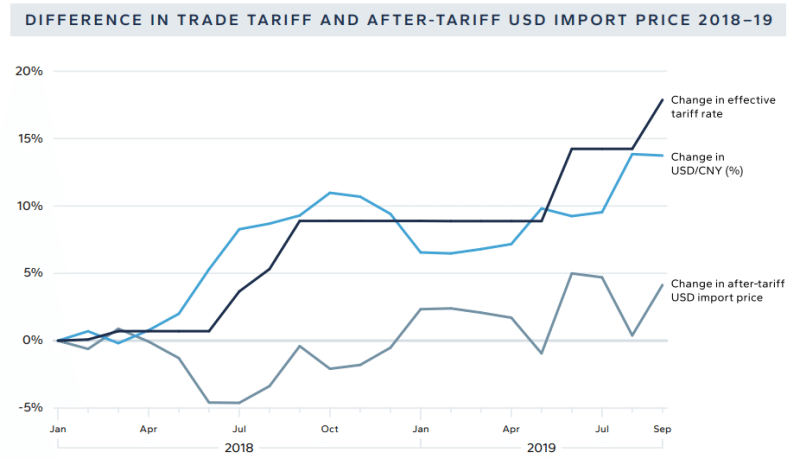

ミランはこれについて、トランプ第1期政権時代のデータを引き合いに出します。

関税率が上昇したものの(Change in effective tariff rate)、人民元安(Change in USD/CNY)がそのほとんどを吸収したというのです。

輸入物価の上昇(Change in after-tariff USD import price)は限定的だったと述べています。

したがって、段階的に関税を課すことで、米国の輸入物価にはほとんど影響を与えず、外国為替市場がそれを吸収するだろう、というのがミランの主張です。

[ 相手国をランク付けして関税戦略を展開しよう ]

段階的に関税を導入する際、ミランは相手国をランク付けし、それに基づいて差別的に課税すべきだと主張しています。

このようにランク付けを行うという考えは、ベセントも提唱しており、ミランはその基準をそのまま採用しています。

ランク付けの基準は、各国の通貨政策、二国間貿易協定、そして安全保障協定の条件です。

このような複合的な基準をもとに、交渉において関税をてことして活用しようという考えです。

具体的に挙げられた基準の例は以下の通りです。米国発の関税戦争を生き残るためには、以下の基準を我が国の政治界が「必ず」記憶しておく必要があります。

[ 超長期債の発行 ]

実際のところ、ミランの主張は矛盾しています。

ドルを強くする措置を講じながら、その一方でドル高をドル安に転じる必要があると言っているのです。

アクセルとブレーキを同時に踏んでいるようなものです。

しかし、それがトランプという人物です。良いと思ったものを全て取り入れようとするため、このように矛盾した政策が次々と出てくるのです。

ただし、その結果として微妙なバランスを保つことが、全体的に見た場合のトランプ政策の特徴とも言えます。

ミランは、ドル高を抑制し、米財務省の調達金利上昇の負担を軽減しながら、貿易戦争を成功に導く方法として、100年債(センチュリーボンド)のような超長期債の発行を提案しています。

例えば、米国との1,000億ドルの貿易を行いたい場合、米国の100年国債を1,000億ドル分購入しなければならない、ということです。もし購入しなければ、米国への輸出規模を制限するという話です。

現在、米財務省が発行する最長の国債は30年です。

100年債を発行する場合、もちろん将来的にはリファイナンスの負担が生じますが、当面の数年間は国債発行の負担が軽減されることになります。

短期満期の国債を中心に発行すると、満期が到来するたびに金利を気にしながら再度売却しなければなりません。しかし、満期を非常に長く設定すれば(もちろん将来的には負担となるものの)、当面数年間は一度超長期債を発行するだけで、国債発行の負担が軽減されるということです。

実際、このように米国がより長い満期の国債を発行しようとする試みは、民主党・共和党を問わず行われています。

例えば、2017年のトランプ第1期政権当時、財務長官だったムニューシンは就任直後に、米国が50年や100年といった超長期債を発行すべきだと主張しました。

イエレンもバイデン政権で財務長官に就任すると同時に、やはり超長期債を発行すべきだと主張しました。

もし超長期債が成功裏に発行されれば、米国の国債需給はかなり安定するでしょう。しかし、それは双方の政党が一致団結して発行しようとしていることもまた事実です。

問題は需要です。2017年にムニューシンが超長期債の発行を試みた際、これに対して借入諮問委員会が意見を表明しました。

超長期債に対する需要が不足しているため、超長期債発行の実益がないという結論でした。結局、ムニューシンは超長期債を発行できませんでした。

しかし、ここで素直に引き下がる財務省ではありませんでした。

そこで、1986年以降発行が停止していた20年物国債を再発行し、何とかして米国債の満期を延ばそうと努力しました。

この努力は実を結び、最終的に2020年2月初旬、借入諮問委員会が20年物国債の発行に賛成するに至りました。

(ちなみに、この決定はコロナが拡大する直前に行われたものであり、コロナのために発行されたわけではありません。ただし、実際の発行は5月だったため、コロナが原因だと誤解されることがあります。)

その後、イエレンも同様に超長期債の発行を主張しましたが、やはり問題は需要でした。

20年物や30年物で十分だということです。

そこで選ばれたのが、長期債の発行を着実に増やし、最終的に満期構造を延ばしていく戦略でした。

以下は長期債の発行残高比率の推移です。

長期債(10年超): 2017年 13.8% => 2021年 15.4% => 2024年 17.0%

再び関税の話に戻ると、このようにこれまで米財務省が悲願として進めてきたものの、需要不足で実現できなかった超長期債発行による国債発行負担の軽減を、関税をレバレッジとして実現しようというのがミランの主張です。

ただし、これをすべて米国が望む形で行うと、関税の導入によるドル高と、超長期債購入義務によるドル高が同時に発生することになります。

そのため、段階的な関税導入が提案されているのです。

さらに、他国が準備資産として保有している米国債の売却についても議論されています。

これがどういう意味かというと、通常、世界の中央銀行は流動性が高い1~5年物の米国債を主に保有しているということです。(日本のように、さらに長期債を保有する場合もあります。)

しかし、それらを売却させ、その金額分を超長期債に振り向けさせることで、超長期債購入によるドル高の負担を軽減しようという主張です。

[ 綱渡りの戦略 ]

株式投資の際にこんな想像をしたことがあるかもしれません。

“あの底値で買って短期の反発で売り、次に5%下がったらまた買い、その後上がったら売って、さらにあの値まで上がったらショートを仕掛けて30%下がったらまた買い戻そう!”

実際のところ、ミランの計画もこのようなものです。何か綱渡りのような戦略で、これらをすべて組み合わせて現実化できると言っているわけです。

ただし、実際にミランの戦略がトランプ政権で採用されるとすれば、まず全面的な関税導入ではなく、緩やかな段階的導入であるため、市場は歓迎する可能性があります。

それに伴う構造的な問題は後の話ということになります。

[ 超長期債、どうなのか? ]

実際のところ、財政が健全であれば、超長期債を発行する理由はありません。行き詰まった結果、超長期債発行まで至っているのです。

そして、これは最終的に悲しい結末を迎える可能性が高いです。ただし、その時期は数年後、あるいは数十年後かもしれません。これをもって直ちに米国が破綻すると主張することはできません。

投資家たちは非常に遠い将来の価値を見て投資しているふりをしますが、実際のところ、ほとんどの場合、目の前の短期的な価格変動に敏感に反応しているだけです。1週間、1ヶ月だけでも思惑と反する動きをすれば騒然となるのが株式市場です。

超長期債には、将来的に流動性が不足するリスクがあります。発行後に取引が円滑に行われる必要がありますが、中央銀行同士でしか回されないリスクがあります。

しかし、この点についてミランは「各国の中央銀行が資金を必要とする場合、FRBに超長期債を担保として差し入れれば、円滑に融資を行う」といった形で解決策を提案しています。

これは現在のスタンディング・レポに似ていますが、超長期債を持ち込む場合には、より良い条件を提示する可能性があります。

歴史を見ると、超長期債は良い結果をもたらしたこともあれば、悪い結果を招いたこともあります。

例えば、17世紀後半から18世紀にかけてイギリスは永久債を発行することで財政赤字の負担を軽減し、この資金力をもとに当時の周辺国との戦争で勝利を収めました。

その後、第一次世界大戦の際にもイギリスは永久債を発行しましたが、今回は逆の結果になりました。

永久債を発行したにもかかわらず、イギリスは戦争後に覇権国の地位を手放すことになりました。

過去の事例を見ると、結局のところ国そのものが競争力を備えていなければならないことが分かります。

いずれにせよ、イエレンに対しては短期債発行の批判が強かったのに対し、トランプ政権では長期債発行の批判が高まるでしょう。

ただし、ミランが立てた計画はひとまず機能する可能性が高いです。

関税という剣を突きつけられ、「100年債を買え」と言われたら、誰が買わないでしょうか。

ポイントは中国です。中国は米国債の保有を着実に減らし続けています。この姿は数年前のロシアを思い起こさせます。

ロシアは米国債の保有を着実に減らし、ついに底をついた際にウクライナ戦争を実行しました。

米国がロシアの保有資産を凍結すると見越し、戦争前に米国債の保有を着実に減らしていたと推定されます。

そのため、多くの人々が中国の米国債保有の減少を見て、「もしかして戦争を?」と懸念しています。

しかし、もしトランプが中国に対して「米国100年債を買わなければ、今後毎月2%ずつ関税を引き上げる!」と圧力をかけ、中国がしぶしぶ米国超長期債を購入するようになれば、これは肯定的な兆候といえるでしょう。

[ 米国債 10年物 ]

先週はインフレデータの発表週間でした。概ねインフレ率が低く出たため、市場の懸念が和らぎました。

[ 原油価格、WTI ]

合意に至ったとしても、依然として状況がいつでもひっくり返る地域ではありますが、とりあえずイスラエルとハマスが合意に達し、人質の交換を開始しました。