お金の価値と財政、これからの日本

どうも、リッキーです。

2024年12月、

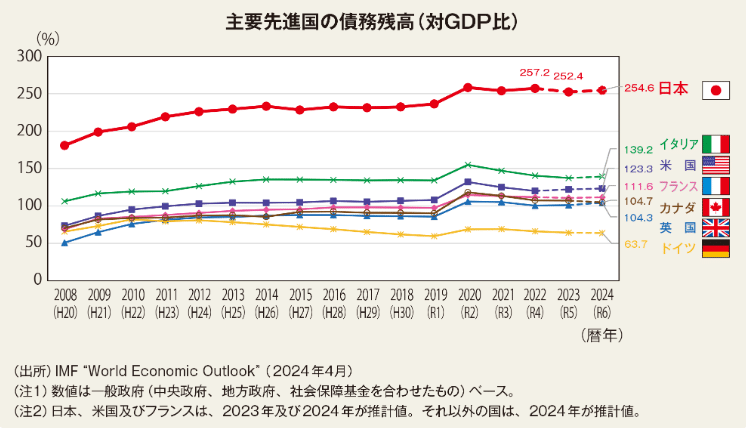

日本では国債の発行残高が1071兆円だった。

借入金と政府短期証券を含めた、いわゆる日本の借金の総額は1317兆6365億円だった。

国債残高はGDP比2.5倍になり、これは主要先進国でぶっちぎりのトップである。

この増加の一途に付随して将来世代への負担が増えるとか、財政破綻が避けられないといった危惧がよく耳目を集める。

改めて聞きたい

なぜ借金は良くないのか、借金は危険なのか

個人の観点からすれば、消費者金融にお金を借りることは一般的にマイナスのイメージを持たれがちだ。一方でほとんどの企業はその資本が借金で構成されているところが多く、お金を借りることは事業投資のエッセンスと見なされている。

つまり、借金とは当事者によって捉えられ方が大きく異なるのである。

では国家レベルはどうか。

これらを考えるにあたっては、まず「お金の本質」を理解することが欠かせない。商品貨幣論と信用貨幣論が示すように、貨幣は「実体としての価値」を重視する立場と「債権債務の記録としての信用」を重視する立場がある。また、現代の日本経済が置かれた状況や課題を整理し、その上で緊縮財政と積極財政がどのような影響を及ぼすかを考える。

加えて、「税金が果たす役割は何か」「なぜ自国通貨建て国債の大量発行がただちに破綻に結びつかないのか」という論点も重要になる。歴史上、財政破綻を起こした国と日本は何が違うのか。最終的に、「日本はどのような投資を行うべきか」「税金や財政政策をどう再定義し、活用していくべきか」を深ぼっていく。

お金の価値とは

商品貨幣論

現行のGDPや経済データを議論する際に、まずは「お金」そのものがどのように価値を持つのか、という根本的で哲学的な問題を考えてみる。例えば、金や銀といった貴金属は人類史上で長く貨幣の中心的役割を果たし、その希少性や工業的需要に支えられる形で「価値」を認められてきた。

商品貨幣論では、貨幣には地金としての価値があるため信頼されるとみなす。つまり、金貨や銀貨に内在する物理的・素材的な価値が、人々の間で交換手段としての受容を高めるというわけである。

しかし、現在の経済社会では、金本位制(金ドル本位制)が放棄されて久しく、金や銀の価値が紙幣や電子通貨の価値と直結しているわけではない。むしろ金は投資対象としてみられることが多く、多くのファンドが金をリスクマネジメントの観点からポートフォリオに組み込んでいる。現実には、私たちは不換紙幣を日々使用しており、その紙切れそのものに物理的な高額価値は存在しない。にもかかわらず、紙幣や硬貨が実際の支払いや資産保有の手段として広く受け入れられていることに矛盾を感じる人もいるだろう。

一方で、金や銀といった商品貨幣においても、社会全体がその「金属の価値」を認め、使うという合意がなければ、単なる鉱物や金属片に過ぎないという見方もできる。そのため、商品貨幣論を踏まえても「最終的には人々が受け入れるかどうか」が貨幣の価値の本質だと考える立場も存在する。これは後述する「信用貨幣論」に重なる部分があると言えるだろう。

信用貨幣論

他方で、信用貨幣論は現代の貨幣システムを理解するうえで、より実態に近い理論として注目を集める。銀行預金も紙幣も、「信用」によって成り立っているとされるからだ。

例えば、多くの人が銀行に自分の貯金を預けているが、その銀行が「預かったお金」を全部金庫にしまい込んでいるわけではない。むしろ、銀行はローンなどを通じて新しい預金通貨を“創造”しているとされる。つまり、銀行が貸し付けを行い、その金額が借り手の口座に“書き込まれる”ことで、貨幣が無から生まれている。これはゴールドスミス(中世ヨーロッパの金細工師)が金の預かり証を発行し、それ自体が流通する貨幣として機能し始めた歴史的事例を思い起こさせる。

信用貨幣論から見た国の借金

信用貨幣論の視点に立つと、「国の借金」の捉え方も変わってくる。なぜなら、政府が国債を発行し、日銀を含む国内外の投資家がそれを購入することで、新たな貨幣(信用)が社会に供給されるからである。こうした構造は、家計の借金とは根本的に異なり、「将来返済期限が来たらどうなるのか?」という不安をそのまま家計のスケールに当てはめると誤解を招く可能性がある。

加えて、現代社会では銀行が発行する預金だけでなく、政府が発行する紙幣(中央銀行券)も「政府の信用」に基づく通貨とみなせる。金や銀のような裏付けはもはや必要ではなく、むしろ政府が「日本円で税を払え」と定める法的強制力や社会の合意が、お金の価値を担保する主な要素だという見方が一般的となっている。

現代日本のお金の課題

国の借金は本当に問題か?

GDPで見れば、日本は世界第4位の経済大国である。しかし、その一方で「1,100兆円超の国の借金」というパワーワードが強調される報道が相次ぎ、

「早く借金を返済しろ」

「これ以上支出を増やすな」

「財政破綻するから国外逃亡だ」という世論が形成される。

一見すると、国債残高が増大すれば利息負担も増し、子どもや孫の世代へのツケが回ると思われがちだ。だが、ここで考慮すべきなのは、前章で述べた通貨発行権の有無や外貨建て国債の比率である。日本の場合、国債の大部分が円建てであり、国内外の投資家が消化している。そのうえ、日本には日銀という中央銀行が存在し、国債の買い入れによって金利を低水準に維持できる仕組みがある。

その結果、実質的に利払い費が膨らむリスクは相対的に小さく、家計における借金と同列には論じづらい。現に多くの先進諸国も財政赤字を抱える中で、成長率や投資環境、インフレ率などを総合的に調整しながら国債を発行している。日本だけが特別に危機的というよりは、むしろデフレが深刻だった日本が財政拡大を避けてきたことのほうが経済的損失をもたらした可能性すらある。

ギリシャや他国の財政破綻例との比較

アルゼンチンやロシアが起こしたデフォルト(債務不履行)、あるいはギリシャの財政破綻危機などがしばしば日本の未来を暗示する材料として取り上げられる。だが、これらの国々は「外貨建て」での債務が多く、通貨安や信用収縮が一度起こると一気に返済コストが増大し、国家破綻の危機に晒される構造にあった。

ギリシャはユーロという共通通貨を使用していたため、自国で通貨発行を自由に行うことはできず、ECB(欧州中央銀行)の金融政策から独立して動くこともままならなかった。これは自国通貨建て国債を発行し、中央銀行が金融調節を行える日本とは根本的に異なる。ロシアもソ連崩壊後の資本主義導入の際にドル建てで国債を発行してデフォルト、アルゼンチンは2000年代初めに政府信認の低下から海外への預金流出・外貨準備高の低下によって通貨危機が起こった。

これらの国に共通するのは自国の通貨で国債を発行できないことにある。

自国の通貨立てで国債を発行してもいつ国が崩壊して貸したお金を踏み倒されるかわからない、だからこそ、信用力のある通貨に一度交換してから国債を発行することで投資家に安全資産であることをアピールしている。ドル建てすることにより、返済期限が設けられている。その額を期日までに自国通貨でも支払えないためにデフォルトしたのだ。

こうした国とは異なり、日本は世界4位の経済大国という信用力がある。

経済力を踏まえると、日本が即座に「財政破綻」へ向かうと断定するのは適切ではない。もちろん、無制限に国債を発行すればインフレ率が急上昇する可能性をはらむが、デフレ状態が長く続いた日本にとって、まず優先すべきは景気と物価を適度に上向かせることであった。

財務省のプライマリーバランス黒字化路線

ここからは既存の政策を批判することになるが、私は日本が大好きであることを前提にして、あくまでも仮説であることを理解してご一読いただきたい。

財務省が掲げるプライマリーバランス(PB)黒字化目標は「税収・保険料などの歳入で、社会保障費や公共事業などの歳出(国債費を除く)をまかなう」という考え方を基礎にしている。これは「家計が支出を収入内に抑える」発想に似ており、直感的には理解しやすい。しかし、国家と家計は性質がまったく異なる。

家計には通貨発行権はないし、収入が増えなければ支出を増やせないのは当然である。一方、国家は自国通貨建てで国債を発行できる立場にある。総需要が不足しているデフレ局面では財政支出によって内需を底上げし、景気回復を図るのが一般的な経済政策論のセオリーであり、それが回り回って税収増につながるというロジックである。

しかし、日本では「財政破綻を回避しなければ」という恐れが強調され、結果としてデフレ下でも増税や歳出削減が行われ、景気を冷え込ませた。これが「失われた10年」から「失われた20年」「失われた30年」へと延々と続く停滞の一因だという見方がある。

日銀と政府の連携不足

また、近年の日銀は大規模金融緩和を実施して国債を大量に買い取る一方、政府はプライマリーバランス黒字化を掲げて増税に動くなど、足並みが揃わない局面が散見された。金融緩和で金利を下げつつ、財政支出が拡大していけば、より力強い景気回復が期待できる。しかし、増税や支出削減が行われれば、その効果が相殺される。

こうした政策ミスマッチは、日本経済全体として見ると非効率と言わざるを得ない。結果として、「借金が増えた」という印象だけが強まり、国民には負担増がのしかかり、デフレからの脱却が遅れる要因になってきた。

日本の財政政策を見る。

緊縮財政と積極財政

現行の財政政策には大きく「緊縮財政(財政健全化路線)」と「積極財政(成長重視路線)」の二つがあると言われる。緊縮財政は、家計同様に政府が支出を抑え、必要に応じて増税を行い、赤字を減らすことを至上命題とする。一方で積極財政は、不況時に政府が支出を拡大し、経済を支える政策スタンスをとる。

緊縮財政の危うい点としては、デフレや深刻な景気低迷期に税率を上げたり、公共投資を切り詰めたりすると、需要不足がますます深刻化することが挙げられる。これは、金融緩和だけではカバーしきれず、民間企業や家計の心理をさらに冷やし、消費や投資が停滞する原因となる。

逆に積極財政では、インフラ整備や教育投資など、将来に資する分野に国が先んじて資本を投入することで、経済全体の生産性を押し上げる効果が期待できる。デフレ脱却や景気浮揚に向けては、財政支出(G)を増やすことがGDP恒等式(C+I+G+(X-M))上、極めて重要な役割を果たす。

緊縮財政の危険性

1997年の消費税引き上げ、2014年・2019年の消費増税はいずれも、景気の腰折れを引き起こしたと分析する専門家は多い。また、公共事業費の削減や地方交付税の抑制など、財政支出を切り詰める動きは、地方経済を停滞させ、企業の設備投資意欲を削ぎ、就業機会を減少させる要因となる。

こうした緊縮財政の背景には「財政破綻への恐れ」「プライマリーバランス黒字化を急がねばならない」とする財務省の論理がある。しかしながら、長期的デフレから抜け出せずにいる日本において、この路線を取り続けることは、結果的に税収減と経済萎縮を招き、かえって財政状況を悪化させるリスクを孕む。

日本の財政政策ミス

バブル崩壊後、日本は度重なる緊縮策を実施してきた。中でも橋本政権下(1990年代後半)の増税と公共投資削減は、国内景気を大幅に冷え込ませ、失業率を押し上げた。結果として、企業の倒産も相次ぎ、貸し渋りなどの金融不安が拡大して経済の停滞が長期化した経緯がある。

その後も小泉政権での「聖域なき構造改革」が地方の公共投資を抑制し、医療費や社会保障費の自己負担増につながり、国内需要の伸びを制限。さらに、リーマンショックや東日本大震災などの大きな経済ショックが訪れたときに、十分な財政出動が行われず、他国に比べて回復が遅れる局面が続いた。

国は積極財政が圧倒的に良い

一方で、アメリカや欧州諸国は危機時に大規模な財政出動を行い、雇用や企業活動を底支えする政策を採用した。米国ではリーマンショック後の「オバマ政権の景気対策」、欧州ではECBによるドラギ総裁下の量的緩和などが功を奏し、世界経済は比較的早期に回復基調をたどった。

日本も、デフレが常態化した経済を立て直すためには、政府支出を拡大して内需を喚起し、企業の投資を促し、所得や雇用を増やすことが不可欠と考えられる。特に、少子高齢化が深刻化する中、科学技術投資やインフラ更新、教育・子育て支援など、将来にわたる成長と安全保障を確保する分野に重点的に資源を投入すべきだろう。

税金は必要なく、日本は借金をもっとしてもいい?

先述のように、アルゼンチンやロシアの事例では、ドル建てや外貨建てで巨額の国債を発行していた点が決定的に異なる。外貨建て債務は、自国通貨が暴落した場合に返済コストが膨れ上がるため、政府がデフォルトを回避するのが非常に難しくなる。

一方、日本は円建て国債を中心に発行しており、その利回りも長期的に低水準に抑えられている。また、保有者の多くが国内金融機関や日銀であるため、外資が一斉に売り浴びせることで資本が流出し、金利が急騰するリスクは相対的に低いと考えられる。よって、ギリシャやアルゼンチンと同列に論じて「日本も近い将来に破綻する」と煽るのは、必ずしも合理的ではない。

ただし、通貨発行権があるからといって、財政支出を無制限に拡大しても良いわけではない。極端に通貨を増やしすぎるとハイパーインフレの懸念もゼロではない。しかし長年デフレに苦しむ日本は、まだ十分な需要喚起が必要なフェーズにあり、政府が「積極財政」を選択する余地は大きいと言えるだろう。

まとめと展望

日本は積極財政を採用すべき

現行の日本経済は長期にわたりデフレ傾向が続き、少子高齢化や地域の衰退、科学技術の競争力低下など、多岐にわたる課題を抱えている。また、「国の借金1,100兆円超」という表現が大きく注目され、財政破綻への不安が根強い。しかし、前章までの議論で見たとおり、日本の債務は自国通貨建てであり、外貨建て債務が主体のギリシャやアルゼンチンなどとは構造的に異なる。

さらに、租税貨幣論的な視点に立つと、税金は「財源」以上に「通貨の信用と価値を創出する装置」として理解できる。そのため、必要であれば国債発行を通じて財政支出を拡大し、インフラや科学技術、農業、教育、環境など将来を支える領域に投資することが合理的だと言えるだろう。

租税貨幣論で税金を再定義する

租税貨幣論によると、「税金があるからこそ人々は円を求め、働き、経済を回す」と考えられる。これは、GDPをはじめとする指標には表れにくい要素で、かつ政府と民間の関係性を再整理するうえでも重要である。さらに、税金には所得再分配やインフレ調整という機能があり、単に「国家の家計簿を埋める」ものとしてだけ存在しているわけではない。

この観点を踏まえれば、増税は「インフレが進み過ぎて調整が必要なとき」や「所得再分配を強化したいとき」に行われるべきであり、デフレや景気が低迷している段階で行えばむしろマイナス効果が大きいと考えられる。現在のデフレから完全なインフレの転換点で行うことは推奨されない。

ウェルビーングを支える積極財政

GDPは経済規模を測るうえで有効だが、それだけでは国民のウェルビーングや持続可能性を十分に把握できないという指摘もある。たとえば、インフラ投資や教育投資が将来にわたる暮らしや幸福度にどう影響するのかは、短期的な経済指標だけでは評価しきれないだろう。

ま世界ではOECDが提示するBetter Life Indexや、ブータンのGNH(国民総幸福量)など、経済活動による環境負荷や社会的包摂、精神的健康などを総合的に評価する枠組みが模索されている。日本も、こうした多面的な指標を念頭に置き、財政支出を含めた政策決定を行うことが肝要となる。

積極財政の考え方に則れば、ウェルビーング資本主義(詳しくは前回の記事を参照)の課題を攻略することが可能かもしれない。それについてはまたどこかで深掘りたい。

「国の借金」の数字だけを眺めて悲観するのではなく、信認と貨幣発行能力を適切に活かし、「税金」という仕組みを景気調整や所得再分配の手段としてうまく活用しながら、インフラ更新や人材育成、先端技術開発などに大胆な財政支出を行う。これこそが日本が再び活力を取り戻し、未来への道筋を確保するうえで欠かせない方策だと言えるだろう。

全ての政策は単なる“数字の整合性”ではなく、将来的な社会の豊かさや安心をもたらす指標を意識しつつ策定されるべきである。 そのためには、大衆のウェルビーングを根底に据えた「拡張的な財政運営」をもう一度再考することが求められている。

最後までお読みいただき、ありがとうございました。