投資対象としてのVerizon②

長い前振りは以下・・・。

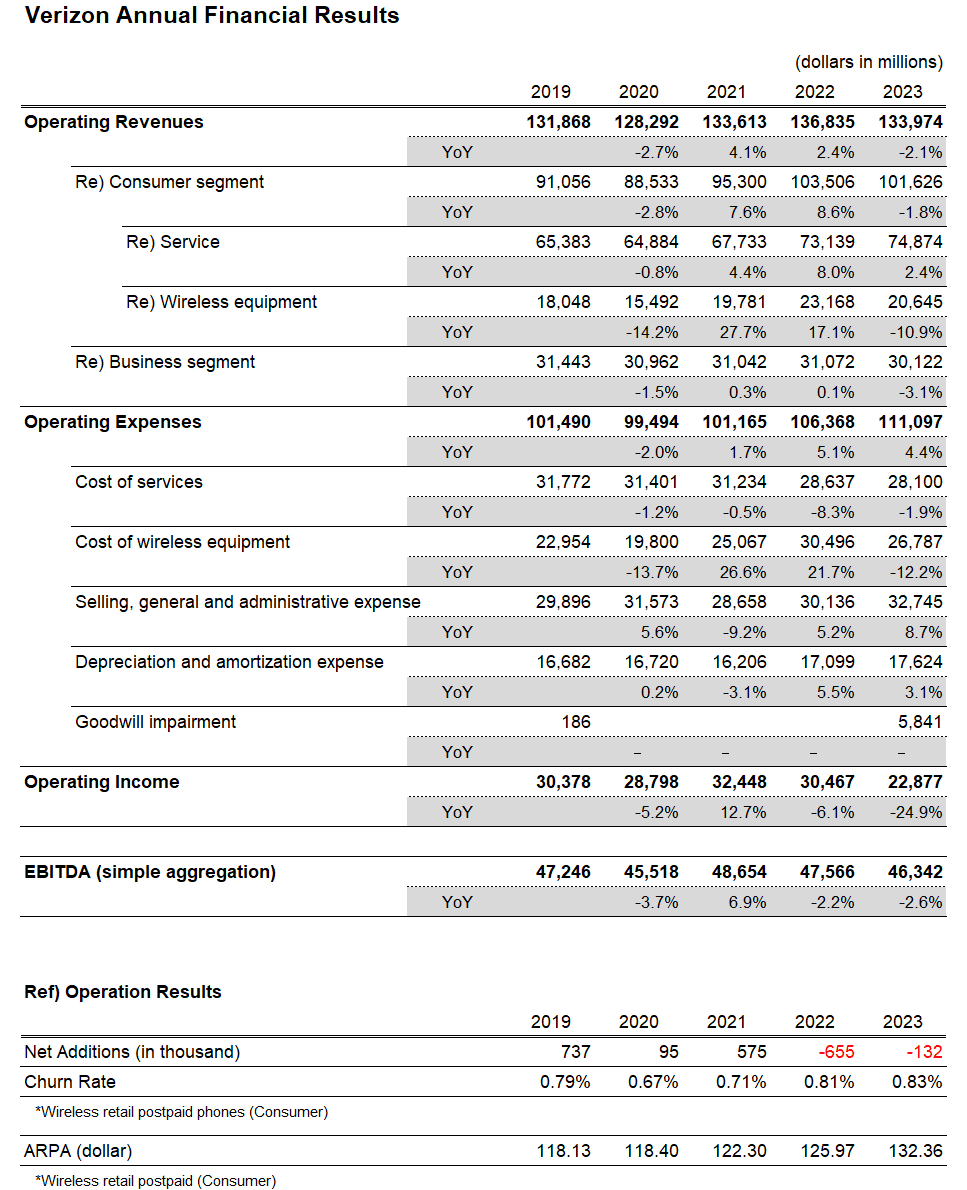

早速、本題のVerizonの業績を見ていきたいと思います。

まず、直近5カ年の業績推移(PL)です。

FY2022、FY2023と2年連続の営業減益で、FY2023は▲25%の大幅減益です。

これだけ見るとなかなか厳しそうですが、減益要因とFY2024のガイダンスを見ながら今後の見通しを考えてみたいと思います。

1.収入 : 主力事業は増収を継続

Verizonは業績をConsumerとBusinessの2つのセグメントに分けて開示しています。

総収入に占めるConsumerセグメントの比率は年々増加しており、直近では75%を超えています。また、ConsumerセグメントはService、Wireless equipment、Otherの3つに分けられていますので、ここはServiceとequipmentに分けて見てみます。

(ざっくりですが、Service:Equipment:Business:他、で55:15:20:10という感じです)

○Service(対前年+17億ドル)

いわゆる通信サービス収入で、総収入の過半を占める主力事業です。

モバイルだけでなく固定通信から得られる収入も含まれますが、補足開示資料を見ると8割以上はモバイル収入と推察されます。

参考)Revenue Statistics(FY2023実績)

Wireless 633.6億ドル

Fios(固定)116.1億ドル

このService収入は、FY2021以降、3年連続で増収を維持しています。FY2023の増収要素としては

・新料金プランの効果

・FWA(fixed wireless access)契約者の増

・スマホ等の通信端末単価の上昇に伴うdevice protection revenueの増収

などが挙げられています。

○Wireless equipment(▲25億ドル)

スマホ、タブレット、スマートウォッチ等の端末販売収入です。

10-Kには

・端末単価の上昇によるプラス影響(+14億ドル)

・販売ボリューム自体が減ったネガティブ影響(▲39億ドル)

の差し引きで減収となり、これはVerizon連結ベースでの減収の主要因にもなっていると記載されています。

ただ、Wireless equipmentは収入連動で費用(仕入)が発生するはずで、実際、FY2023のCost of wireless equipmentも▲37億ドルとなっています。Verizonの利幅に大きな変動は生じないと想定されますので(収入費用が一定程度連動して推移していれば)あまり気にしなくて良いと思っています。

この2つの単純合計でConsumerセグメントの収入の9割以上(Verizon連結ベースでも7割以上)を占めています。

FY2024.1Qも状況は変わっておらず、Service収入が前年同期比で+2.9%(+5.4億ドル)、Wireless equipment収入は▲8.0%(▲3.9億ドル)です。

これは、FY2024のWireless service総収入(Businessセグメント含む)を+2.0~3.5%伸ばすというガイダンスに沿うもので、通信Service収入は今期も増収を維持できると考えてよいかと思います。

○Businessセグメント(▲10億ドル)

Enterprise and Public Sector、Business Markets and Other、Wholesaleの3つに分けて業績開示されています。

いずれの部門も傾向は変わらず、市場ニーズの縮小を受けた固定通信などの通信収入減と、それらに伴う機器販売の減収が基本トレンドです。

FY2024.1Qも、Business Markets and Otherが対前年同期で増収となっているものの、その他が減収で、Businessセグメント全体でも▲1.8%(▲1.2億ドル)の減収となっています。

日本の大手通信キャリアは、ソリューション営業強化により法人事業を拡大する傾向にありますが、Verizonではあまりそういった動きは見られず、この点は少し事情が違うようです。 (日本と比べると強いSIerが多く、なかなかソリューション事業を伸ばすのは難しいのでしょうか)

2.契約者数 : 独り負けを脱せるか

Consumer市場におけるシェア争いではVerizonは独り負けです。

グラフ中、赤だけがマイナス圏に沈んでいますが、これがVerizonです。FY2022の半ば頃から解約率(Churn rate)が目立って上昇し、FY2022、FY2023と2年連続で契約者数がマイナスになっています。

テコ入れとして、FY2023の半ばにmyPlanという新料金プランを導入しています。

この新料金プランや動画配信サービスとのバンドリングなどにより、FY2024 Q1は▲15.8万人と(前年同期の▲26.3万人と比べて)落ち込みは鈍化していますが、ReuterやBloombergの報道も「回復は道半ば、というかまだまだ」というトーンです。

季節性も考慮すると、このFY2024.2Qと3Qにどこまで戻せるかがポイントかと思っています。

個人的には、契約者の純減が続く中でも通信Service収入を増やし続けている点は(逆に)評価できるのではないかと思っています。

ここが人口増が続くアメリカ市場の魅力であり、また、日本と比べて値上げへの拒否感が薄い(と思われる)ことも踏まえると、程度の差はあれ、通信Service収入の増収を今後も維持できると考えています。

そもそも、通信事業から得られる収入は契約者数に連動するストック収入ですので、知見とデータを持った社内のエキスパートにとっては(少なくとも短期的な)収入の予測はそれ程難しいものではないはずです。漸増傾向が続く収入見通しの範囲内で支出(費用)をコントロールできれば、一定程度の利益水準を確保できるのではないか・・・というのが個人的な見立てです。

3.費用 : 大きな懸念は無い

費用は5項目に分計されています。

○サービスコスト(▲5億ドル)

継続的に減少しています。FY2022は不振だったMedia事業の売却による人件費をはじめとした各種コストの減だったようですが、FY2023はアクセスコストなどが減った影響とされています。

○端末販売コスト(▲37億ドル)

収入サイドでも言及したとおり、端末販売収入に連動して推移しているのであまり気にせずとします。

○販売費および一般管理費(+26億ドル)

10-Kでは、主な増要素として以下が挙げられています。

・ポストペイド型通信料の回収(がコロナ前水準に戻ったことで)の貸倒引当金の増(約6億ドル)

・人件費(退職金)の増(約5.3億ドル)

・資産圧縮損の増(約4.6億ドル)

・device insurance programsによる端末補償の請求増(約3.9億ドル)

・新料金プラン投入等に伴う広告費の増(約3億ドル)

○減価償却費(+5億ドル)

年間200億ドル近い設備投資を行っていることを考えれば、5億ドル程度の増自体はあまり問題ではないと思います。

○減損(+58億ドル)

「競争環境と経済情勢の両面からプレッシャーを受け、固定通信収入が継続的に減収傾向にある」ため、Businessセグメントで減損を計上しています。

全般、特に気になるところはありませんが、敢えて言うなら・・・で2つだけ補足します。

一つは減価償却費、設備投資です。

ここ数年、設備投資額が減価償却費を上回る状況が続いています。ざっくり言うと、従来以上に積極的な設備投資を行っていたという理解です。

少し話が逸れますが、2020年末頃に行われた電波オークションで、VerizonはCバンドと言われる周波数帯を454億ドルという高値で落札しています。

周波数は、低ければ遠くまで電波が届きやすいものの通信速度が低下し、高ければ高速通信に適しているが到達距離が短くなります。Cバンドは、到達範囲や透過性と、通信速度とのバランスが良く、汎用性の高い周波数帯だということですが、いずれにせよ、Verizonは(権利獲得だけで)兆円単位のお金をこれにかけたということです。 (アメリカの状況が分からないので正しくないかもしれませんが、後ほど出てくるdebtやcash flowの推移を見ると、個人的にはちょっとやり過ぎたような気もします)

そして、大金をはたいて獲得したCバンドを活用すべく、FY2021以降の数年間で100億ドルのCバンド向け設備投資を行いつつ、5G Ultra Widebandというサービスの提供エリアを拡大しました。上のグラフでFY2021、FY2022に山ができているのはこの100億ドルの影響が大きいようです。 (通常の設備投資に数年かけて100億ドルをOnするイメージだったようです)

100億ドルはFY2022までに大宗が出てしまっており、FY2023ではほぼその影響は無くなっています。また、FY2024の投資額は170〜175億ドルの見込みと公表されていることを踏まえても、今後はback to BAU level on Capex spendというVerizonの説明は一定、信頼できるのではないかと思います。

(FY2024.1QのConference Callでも、ガイダンス通りの進捗である旨のコメントがありました)

が、今後、例えば「Verizonは繋がりにくい」という声が広がったり、もっと積極的に5G投資を加速するようにプレッシャーを受けたりした場合には、また設備投資が増えるかもしれません。

当たり前の話ですが、そういった動向が無いかだけは気にしておいた方が良いように思います。

もう一つは減損です。

今回、Businessセグメントで減損を計上することになりました。(冒頭の大幅減益の主要因はこれです)

これにより大分少なくなったとはいえ、BusinessセグメントのBSにはまだ17億ドルののれんが計上されているということですので、Businessセグメントの事業動向が大きく変わらなければ、追加で減損が生じる可能性はあると思います。

勿論、これはノンキャッシュ費用ですので株主還元余力などに影響を与えるものではありませんが、決算の見た目には影響するかもしれません。

ここまでを見る限り、FY2022下期の株価急落要因となった契約者流出からの立ち直りに時間がかかっている点はありつつも、それ以外は特に懸念事項は無さそうです。

(もっとも、大きなCapital Gainを狙うわけではないという前提での話です。安定的に高い配当を得られる銘柄を、できるだけ割安に拾っていくというIncomeスタンスからの評価です)

次に、Verizonに限らず、昨今の金利上昇局面で影響を受ける企業も多いので、利払いの推移も見ておきたいと思います。

4.金融損益 : 早期利下げが望まれる

10-Qに記載された実質金利などを書き出してみました。

グラフの赤線がEffective interest rateで、政策金利が上がる時期に合わせて影響を受けているのが一目でわかります。下の表内にPL上のInterest Expenseも入れていますが、FY2023は対前年+19億ドルとなる55億ドルとなっており、かなりのダメージがあります。 (1年で支払利息が3,000億円ハネるというのもなかなか・・・)

ちなみに、表内のAverage debt outstandingを見ると、FY2021.2Qに200億ドル近く急増しているのが分かります。上で言及したオークション費用454億ドルとその後の設備投資100億ドルの影響と考えて、ほぼ間違いなさそうです。

FY2023.4QのConference Callでは、FY2024の後半にかけてdebtを減らす見込みという発言がありましたが、キャッシュフローに余力が出るのであれば、確かにここを手当する必要がありそうです。

5.キャッシュフロー : 本業のキャッシュ創出力は落ちていないが・・・

EBITDAの推移です。400億ドル後半を継続して稼ぎ出しています。

FY2024のガイダンスでは、このAdjusted EBITDA成長率が+1~3%とされていますので、ざっと+5~15億ドルを見込んでいることになります。直近ピークだったFY2021とほぼ同等か上回る水準ということになりますので、ガイダンス通りであれば事業自体のキャッシュ創出力は問題無さそうです。

続いてキャッシュフロー計算書です。

通常、FCFは営業CF+投資CFで算定されるかと思いますが、Verizonは電波オークション費用などを除いて計算しています。 (確かにFY2021の電波オークション費用476億ドルは完全に異常値です)

このベースで見ても毎年かなり上下しているように見えますが、これは先ほどのCバンド向け設備投資100億ドルが加味されたベースです。ざっくりですが、FY2021、FY2022、FY2023でそれぞれ、30億、55億、15億ドルずつCapexがOnされていると想定すると、

FY2020 236億ドル

FY2021 223億ドル(▲13億ドル)

FY2022 196億ドル(▲27億ドル)

FY2023 202億ドル(+6億ドル)

くらいが実態のような気がします。(カッコ内は対前年)

FY2024の見通しについては、FY2023.4QのConference Callで以下のような発言がありました。

Tailwinds to FCF will come from our adjusted EBITDA growth outlook as well as the expected $1.5 billion reduction in Capex in 2024 based on the midpoint of our guided Capex range. Offsets will be higher interest expense and higher cash taxes.

本業のキャッシュ創出力(EBITDA)の伸びで+5~15億ドル、設備投資が平常水準に戻って+15億ドル、合計で+20~30億ドル。これを利払いと税負担がどこまで食ってしまうか・・・という見立てのようです。

FRBの利下げは早くて年後半か、という雰囲気ですので、おそらく今期のFCFは横ばい、下手をすれば減少ということも考えられます。

6.結論 : 大崩れはないはず

長々と書きましたが、当面は設備投資も通常水準に戻り、本業のキャッシュ創出力が落ちる見込みはないことから、当面、ここから大きく業績が崩れることは無いだろうと思います。

あとは、現時点でのネガティブ要素であるシェア争いと利払い負担の回復が見通せる指標が出れば、マーケットの見る目も少し変わるのではないでしょうか。(政策金利はまだまだのようですが)FY2024.2Qか3Qの決算発表で契約者数がプラスに転換するようなことがあれば、株価に動きが出てもおかしくない気がします。

株価は2022年半ばに大きく下げて以来、なかなか戻る気配がありません。直近は40ドル前後を行ったり来たりですが、この水準だからこそ、配当利回りは高めになります。

DPSはFY2024.1Qが0.665ドル、単純4倍したとして年間2.66ドルです。

税引後で1.91ドルとして、仮に株価が39ドルまで下がれば配当利回りは約4.9%となります。個人的には、株価がこれを下回ってくれば、買いを検討するゾーンかという気がしています。

知らんけど。