「インデックス投資」とk2k2-invest

「投資に偏見」の有料販売開始から約2年半。以来、感じたこと、考えたこと、疑問、発見を綴る、のが、このマガジン"「お金持ち」より「お株持ち」"です。今回のテーマは「インデックス投資」です。

「インデックス投資」とは

以降の話がややこしくなってしまうとイカンので、まず定義を決めてしまいます。私の独断と偏見です。

「インデックス投資」とは、インデックスファンド(株式・債券ほか、一定のルールで算出されるインデックス・指数に連動することを目指したファンド)に継続的に資金を投じ続けるスタイル。実践者によっては、ポートフォリオ全体に占める、資産毎の配分・割合(アセット・アロケーション)を注意深くモニターし、目標からの乖離が発生すると調整することがあります。また、そのような乖離を避けるために、アセット・アロケーションのコントロールをファンドマネジャーに委ねる「バランスファンド」を利用する実践者もいます。国内外の様々な資産に分散投資するため、国際分散投資の色彩が強くなることが多い。

まず最初に強調しておきます。時間を掛けつつ背伸びすることなく効率良く資産形成を目指すなら、「インデックス投資」は非常に有効な手法だと考えています。

山崎元さんの「超簡単 お金の運用術」をアレンジ

詳しくは、山崎元さんの「超簡単 お金の運用術」をご覧になって欲しいのですが、こちらで紹介されている手法が、「時間を掛けつつ背伸びすることなく効率良く資産形成したい」という人にはピッタリです。

山崎元さんのオリジナルからアレンジは加えていますが、以下のプロセスとなります。

1.自分の資産の含み損(時価と投資累計額との差額)として耐えうる、気にならない金額(=X)を決める。・・・実は、これが最も難しいのですが。

2.リスク資産として保有できる最大額は 2X。・・・この手法を始めた後、リスク資産の時価がこの2Xを超えることがあれば、超えている部分は現金化する。・・・この規律が大事です。

3.リスク資産の中身は、基本的に2つだけでOK。

国内株式の株価指数(日経225もしくはTOPIX)に連動するインデックスファンド(以下「国内株インデックスF」)、

先進国株式の株価指数(MSCIコクサイ)に連動するインデックスファンド(以下「外国株インデックスF」)、

これだけです。保有コストが低廉なものを選ぶのが適切でしょう。購入し易さ、換金し易さ、利便性という面もいくらか考慮に入れるべきかもしれません。

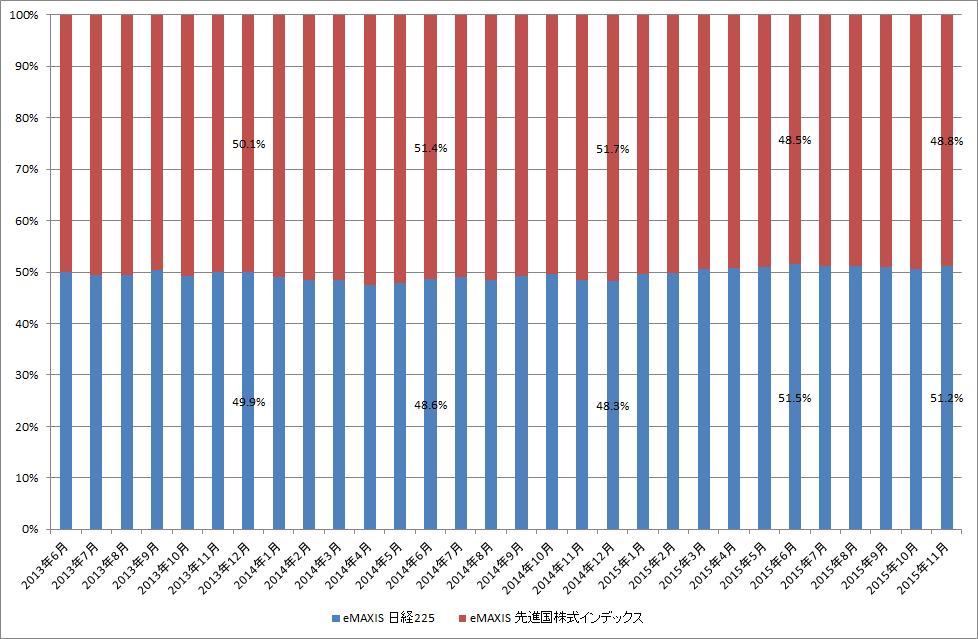

4.国内株インデックスFと外国株インデックスFとの配分割合はシンプルに50:50で構わないと思います。ここは個人の好みで決めるのが一番納得性が高いでしょう。

5.半年に一度、もしくは、年に一度程度、国内株インデックスFと外国株インデックスFの時価が、どんな具合になっているか確認します。上記の4.で決めた自分の配分割合と見比べて、大きく(どの程度を「大きく」とするかはご自分で決めるのがいいでしょう)変わっていたら、調整を加えます。

6.お金が必要になったら「躊躇なく」解約、現金化します。その際、現金化した後の、国内株インデックスFと外国株インデックスFの配分割合を考えるようにしましょう。

以上です。

ここまでご覧になってお気づきであれば良いのですが、極めて重要な点を指摘しておきます。

yy年後にzzz万円という明確かつ具体的な目標が定まっている場合、この手法は全く不向き、絶対に使わないで下さい。この点はくれぐれもご注意ください。

ちなみに、明確かつ具体的な目標を持っている方へ、リスクをコントロールした投資信託・ファンドを金融機関から推奨されることがあるかもしれませんが、その類のお話は絶対に断るべき、というのが私の考えです。明確かつ具体的な目標(1,000万円を超える)がある場合は、証券会社でMRF・MMFをコツコツ買い付け続けるべき、と私は考えています。預貯金でも良いように思いますが、ペイオフの問題には配慮が必要かと思います。証券会社のMRF・MMFは投資信託ですから、分別管理がしっかりとされています。

バックテスト

「投資に偏見」の有料販売開始した、2013年6月末から上記の手法を実践した場合、2015年11月末までどんな推移を辿っていたかを確認してみましょう。

前提:

1.毎月総額10,000円投資していたとします。

2.5,000円を『eMAXIS 日経225インデックス』に

5,000円を『eMAXIS 先進国株式インデックス』に

毎月末の基準価額で買い付けたものとします。

以上です。なお、ファンドの選択理由は計算のし易さからですので、この商品を特にオススメしているわけではありません。ここ最近、保有コストがより低廉な商品が続々と登場しているようですので、「インデックス投資ブログ」をあちらこちら訪問してみてください。

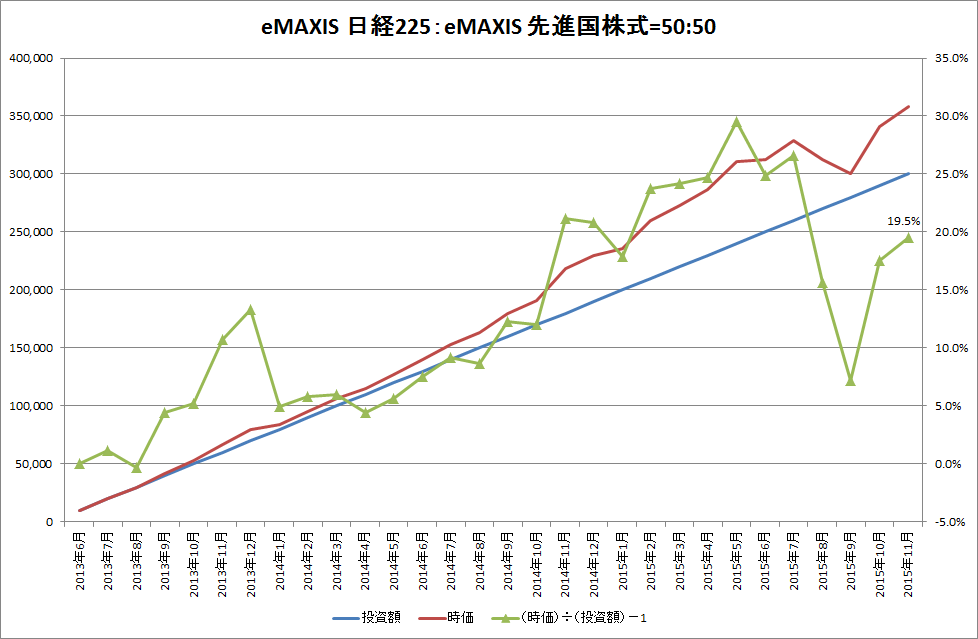

バックテストの結果です。

スタートしたタイミングが良かったということでしょうか、時価が投資額を下回った月はたったの1回でした。これはラッキーと見るべきでしょう。

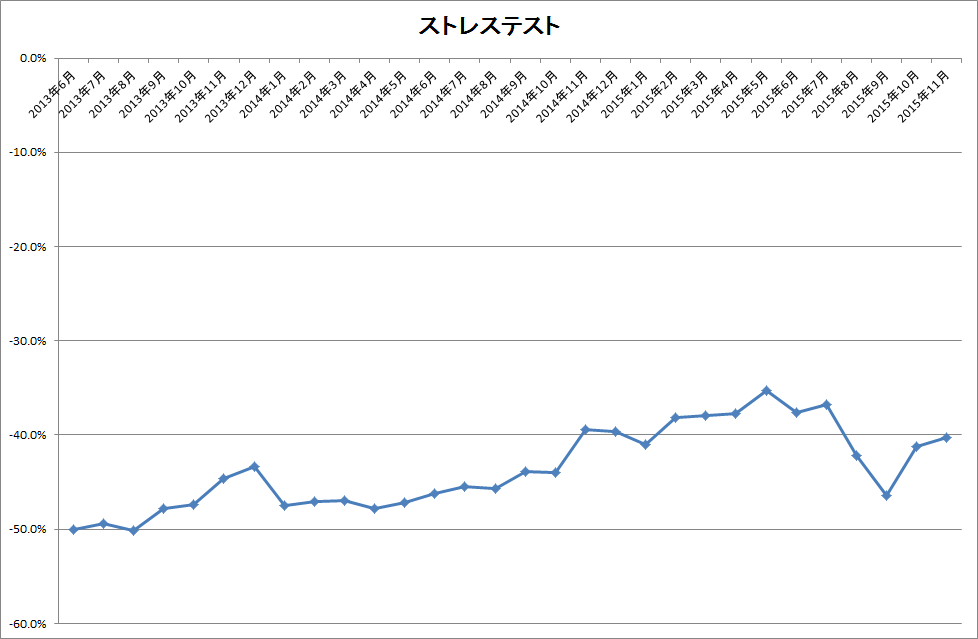

ここでもう一つ検証します。月末の時価を確認した翌日、仮にその50%が毀損したとします。その場合、投資額に対してどれだけの評価損になっているかを計算してみました。

バックテストは以上です。

次のグラフをご覧下さい。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5