WACC④⑥ 実務 : 株主資本コストの算出 CAPMの偉大さとリスクフリーレート

WACC(Weighted Average Cost of Capital:加重平均資本コスト)は、企業が資金調達にかかるコストを測る重要な指標です。このnoteではWACCを投資銀行家の目線から解説したいと思います。

投稿する思いとしては、アクティビスト対策業務を行う中で、WACCの理解の重要性を強く感じたことです。

WACCの算出は簡単です。一度理解してしまえば特段お金をかけることもなく算出できます。1社のWACCを算出するのにかかる時間は15分程度です。

しかし現状を見ると、コンサルに多額のお金を払って算出している会社もあったりと、私としては違和感を覚えています。そんなお金取るものか…?と。

であればWACCに関する情報格差を減らすべく、実務の話をしてみようと始まったのがこのシリーズです。

一連のnoteを見てもらえれば、誰でもお金をかけずにWACCを出し、それを基に議論できるようになるはずです。シリーズの全体像はこちらです。

WACCを誰もが出せることで、私が願っているのはこんなことです。

・株式投資をされている方は売買の意思決定に役立てる

・経営者の方であればGo or Not Goの判断に使う

・上場企業 経営企画の方であれば、戦略立案の1つの指標にする

・上場企業IR担当の方は、株主との対話に使う

・IPOを目指す方は上場後にどんな事が求められるのかイメージする

・FASの方は顧客にWACCを説明する際の参考にする

・学生の方や転職を目指す方であれば面接等に活かす

WACCシリーズの需要がありそうでしたら(気分屋のOLは、皆様の反応をやりがいとして暮らしてます…笑)、次は理論株価の出し方、株主との対話の究極であるアクティビスト対策の実務の話もしたいと思います。

さて前置きはこのくらいにして本題に移りましょう!

WACCは、以下の式で表されます。

WACC = (株主資本コスト × 株主資本比率) + (負債資本コスト × (1 - 実効税率) × 負債比率 )

今は分からなくて問題ありません。細かく分けて解説していきます。今回はこの部分です。

今回は、この式の中でも株主資本コストについてです。

株主資本コストとは

企業は事業を行うために、株主や債権者から資金を調達します。株主は、企業の成長と将来の利益に期待して資金を提供します。その見返りとして、株主は配当(インカムゲイン)や株価上昇による利益(キャピタルゲイン)を期待します。

株主資本コストは、株主が企業に投資する際に要求する収益率のことです。これは、企業が株主の期待に応えるために、最低限達成しなければならない収益率とも言えます。

株主資本コストの本質

ここで株主資本コストの本質を説明します。もしかしたら分かりにくいかもしれないため、例えを交えて説明します。株主資本コストは、株主があきらめた最大のリターンと言えます。

これを分かりやすく説明するために、こんな例えを考えてみましょう。

あなたは、100万円の貯金を持っていて、それを運用して増やしたいと考えています。

選択肢は二つ。

A社株に投資する: 成長が期待できるA社の株に投資する。予想されるリターンは年利8%。

B社債券に投資する: リスクが低いB社の債券に投資する。こちらは年利3%の利息が確実にもらえる。

あなたは、A社株に投資することにしました。

この時、A社株への投資で期待される年利3%が、株主資本コストとなります。

なぜなら、A社株に投資したことで、B社債券に投資して得られたはずの年利3%のリターンをあきらめたからです。

もしA社が、年利3%以下のリターンしか見込めない場合は、あなたはA社株に投資する意味がありません。B社債券に投資した方が、より高いリターンを得られるからです。

このように、株主は投資する企業を選ぶ際に、他の投資機会で得られるリターンを考慮します。そして、その機会費用を上回るリターンを期待できる企業に投資するのです。

ここで問題になるのが、株主はいったい何をあきらめて投資をしているか把握できないことです。何千人もいる株主が、それぞれどんな投資対象としての選択肢を持ち、何をあきらめたのか把握するのは、想像するだけでも困難ですよね?

例えるなら、あなたは、人気のラーメン屋さんの店主です。

毎日行列ができるほどの人気店で、お客さんはいつも満員。

でも、お客さん一人ひとりが、どんなお店をあきらめて、あなたのラーメンを選んでくれたのかを知ることは難しいですよね?

もしかしたら…

となりの中華料理店の麻婆豆腐をあきらめた人

近くのイタリアンレストランの パスタをあきらめた人

自宅で作るチャーハンをあきらめた人

色んな人がいるはずです。そのため、長らく株主資本コストを算出できませんでした。

そこで、株主資本コストを算出するために別の考え方をします。簡単に言うと、リスクが高くなればなるほど、投資家は高いリターンを求めるはずと考え、株主がどれだけリスクを負っているか推計し、リターンを求める方法です。これがCAPMが偉大な理由です。要は今となっては当たり前ですが、発想の転換が素晴らしかった。

では話を戻し、合理的な投資家について説明します。

合理的な投資家とは

合理的な投資家とは、リスクが高くなればなるほど、高いリターンを求める投資家です。

株主資本コストは、この合理的な投資家の視点から決定されます。合理的な投資家は、リスクに見合ったリターンを要求するため、リスクの程度が分かればリターンも分かるということです。それをモデル化したのが、CAPMモデルです。ここがCAPMを理解する最大のポイントです。

株主資本コストの出し方(CAPMモデル)

株主資本コストを算出する方法として、CAPM(Capital Asset Pricing Model:資本資産価格モデル)がよく用いられます。CAPMモデルは、まず市場平均リターン、と平均リスクを求めます。市場平均とはその時々なのですが、国内であればTOPIX、米国であればS&P500などになります。

その平均リスクを1(β=1)とし、投資したい株式のリスクを1と比較してどれくらいなのか求めれば、それに応じてリターンが決まるイメージです。

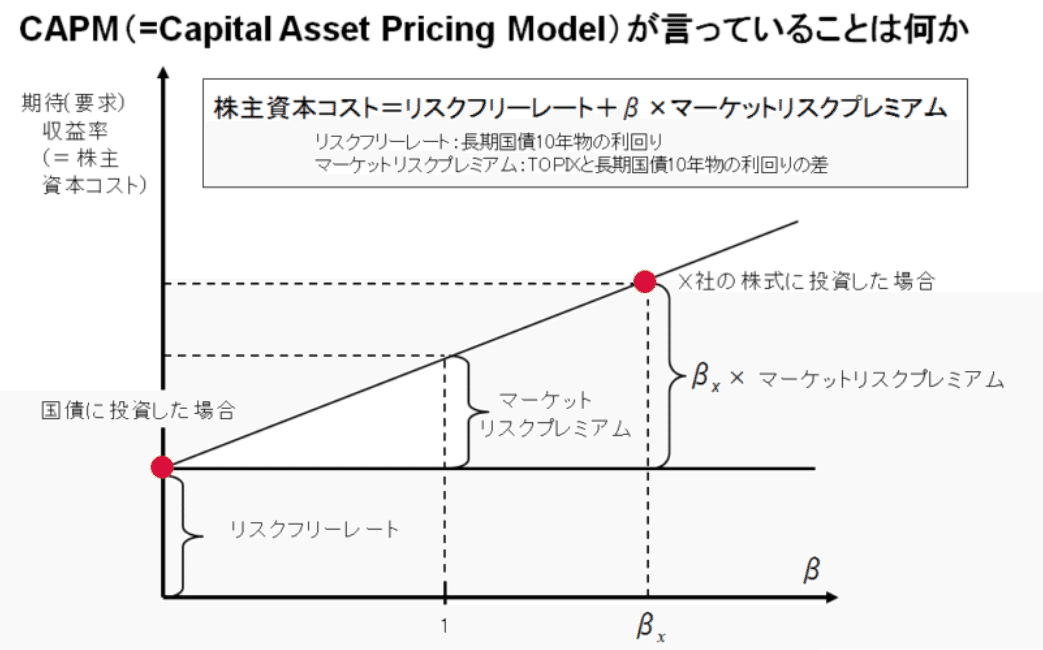

CAPMを図にするとこんな感じです。

マーケットリスクプレミアムとは、市場全体のリスクに対するプレミアムのことです。この図の縦軸「国債に投資した場合」と、その一つ上の点線の部分の差です。

リスクフリーレートはリスクがないときでも求められるリターン。

マーケットリターンは株式市場全体のリスクに対して、求められるリターン。この図で言うと、縦軸「国債に投資した場合」の一つ上の点線の部分です。

マーケットリターンとリスクフリーレートとの差がマーケットリスクプレミアムです。

CAPMを式にするとこんな感じです。分かりにくいかもですね。

株主資本コスト = リスクフリーレート + ベータ × (マーケットリターン - リスクフリーレート)

(マーケットリターン - リスクフリーレート)のことをマーケットリスクプレミアムと言います。

イメージがつきにくいと思いますので、例題を通して理解を進めましょう。

CAPMモデルの問題:〇〇株式会社の株主資本コスト

問題

以下の情報に基づき、CAPMモデルを用いて〇〇株式会社の株主資本コストとマーケットリスクプレミアムを計算してください。

リスクフリーレート: 3%

〇〇株式会社の株式のベータ: 1.2

市場ポートフォリオの期待収益率: 8%

解答

1. マーケットリスクプレミアムの算出

マーケットリスクプレミアムは、市場ポートフォリオの期待収益率からリスクフリーレートを差し引いて計算します。

マーケットリスクプレミアム = 市場ポートフォリオの期待収益率 - リスクフリーレート = 8% - 3% = 5%

2. 株主資本コストの算出

CAPMモデルの式に当てはめて計算します。

株主資本コスト = リスクフリーレート + ベータ × マーケットリスクプレミアム = 3% + 1.2 × 5% = 3% + 6% = 9%

回答

〇〇株式会社の株主資本コストは 9%、マーケットリスクプレミアムは 5% です。

では全体の流れが分かったところで、実務上CAPMモデルの計算要素(リスクフリーレート、β、マーケットリスクプレミアム)をそれぞれどのように調べるのかを説明します。今回も長くなってしまいましたので、本記事ではリスクフリーレートを解説します。

リスクフリーレートの選択

リスクフリーレートとは、リスクのない投資で得られる収益率のことです。一般的には、国債の利回りが用いられます。

1. 10年国債の複利

10年国債の利回りをリスクフリーレートとして用いることが多いです。これは、10年国債が比較的リスクが低く、流動性も高いためです。要は長すぎず短すぎずちょうどいいってことです。笑 足元1%くらいですね。

2. 20年国債の複利

ちなみに10年国債の金利が日本は低すぎる期間が続いたため、20年国債を使ったりもします。足元1.7%くらいですね。

参考文献

資本コストを出した後どのように実務で利用されているかを詳細に書いてくれている唯一の本です。資本コストを意識した株主との対話の現場を臨場感持って書いてくれています。おすすめです。

最後に

今回はWACCにおける株主資本コストの算出方法について解説しました。このnoteでは引き続きWACCを投資銀行家の目線から解説します。

シリーズの全体像はこちらです。

①WACCとは(投稿済)

②なぜ今WACCなのか(投稿済)

③負債資本コストの出し方(投稿済)

④株主資本コストの出し方(今回)

⑤βの直感的な理解(次回)

⑥CAPMモデルはなぜ偉大か(今回)

⑦最適資本構成

次のシリーズは来週投稿しますので、良かったらフォローしてください!励みになります。ではまた!

また現在はこちらの書籍を解説するメンバーシップを運営しています!開設した思いはこちらです。

言葉にするのは少し気恥ずかしいですが、「分かった!を一緒に」という言葉を大事にしたいと考えています。

私は公認会計士として投資銀行で働いていますが、実は数学が大の苦手でした。にも関わらず内気であるため、人に質問することも苦手で、試験勉強中も仕事も一人で四苦八苦することが多かったです。そのため自分で調べ、悩み遠回りしてきました。

その苦しみの分、私は「分かった!」という瞬間が大好きです。たくさんの「分かった!」が欲しくて、夜間大学院にまで行って学んでいるのかもしれません。

今回開設したメンバーシップにおいて、私の責任は皆さんが「分かった!」と思える瞬間をいかに多く作れるかにあると考えています。そして質問が大の苦手だからこそ、たくさん質問してほしいと思っています。迷うくらいならどんな質問でもしてください笑 その質問が他の方の背中を押すはずですし、いただいた質問に関しては翌日中にはお返しできたらと思っています。

良かったら一緒に勉強しましょう!メンバーシップ詳細はこちらから!

読んでいただきありがとうございました。皆様に幸ありますように。

いいなと思ったら応援しよう!