【創業融資】をきっかけに、充実した創業支援の波に乗ろう

2023年!!

創業を目指す方にはかなり追い風になっています。

岸田政権は「新しい資本主義」の一環として、

2022年より「スタートアップ育成5か年計画」を始動しています。

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/sdfyplan2022.pdf

5か年計画を基に、国の予算も増加しており、

スタートアップへの支援は多方面で充実してきています!

今回はその中でも、創業融資についてご案内していきます。

こちらを読んでいただき、

創業融資をきっかけに、

日本を支えるスタートアップを目指しましょう!

それでは、始めます!

創業融資とは?

創業融資とは、ずばり、創業時のみに受けられる融資商品です。

事業を始める前に融資の相談をするので、

決算書や確定申告書が提出できない代わりに、

事業計画書、創業計画書を作成して提出することが特徴です。

ここまでは何となく想像通りかもしれませんが、

実はこんな条件もあります。

金利が安い。

経営者の保証が不要。

創業後5年以内でも融資を受けられる。

中でも、特にメリットが大きいのは、

経営者の保証が不要であることです。

創業期の融資は、事業の展開が予測しづらく、

金融機関はリスクを多くとっている状態です。

しかし、現在は国の政策として、

「スタートアップのハードルを低く」を合言葉に、

戦後に次ぐ、第二の創業ブームを生み出そうと後押しし、

経営者の保証を不要としています。

こちら、経産省のHPもかなり充実していますね!

連帯保証が不要とは、つまり。。

経営者保証とは、

資金繰りが悪化して事業が立ち行かなくなった際、

法人の有する資産のみならず、経営者個人の財産を用いてできる限り債務を弁済することが求められます。

↑↑ 経営者保証については、こちらの記事もご覧ください!

融資を受けて事業を始めたが、

思う様に行かず、倒産を決断する際、

社長個人が連帯保証人になっていると、

法人を倒産するだけでは、借入から免れることは出来ず、

社長個人の資産も返済に投入する必要があります。

一方で、今回の創業融資の商品の様に、

社長個人の連帯保証が不要である場合には、

法人を倒産させ、社長個人としては借金なく、

サラリーマンになったり、

失敗を活かして、新たな事業に取り組むことが可能になります。

ただ、闇雲に失敗を繰り返しても、

闇雲な失敗を税金で補填するのは、

国として良い税金の使い方ではないので、

一定のモラルは求められています。

一定のモラルとは何なのか見ながら、

日本政策金融公庫と信用保証協会の条件の違いを比較していきます。

条件比較 ①日本政策金融公庫

創業前から、創業後2年間はこちらの商品が活用できます。

創業資金の1/10の自己資金を用意する必要があります(一定のモラル)。

保証人が不要であることについて、従前よりも強調して書かれている様な気がします。

金利条件も良く、

創業の際には、第一に検討したい商品だと思います!

条件比較 ②信用保証協会(民間金融機関)

創業前から、創業後5年間活用することができます。

創業資金の1/10の自己資金を用意する必要があります(一定のモラル)。

保証人は不要ですが、「ガバナンス体制の確認」という、聞きなれない条件が記載されています。これも一定のモラルですね!

こちらも金利条件よく、

保証料も一部東京都が補助してくれることから、

創業の際には、是非検討したい融資商品になっています!

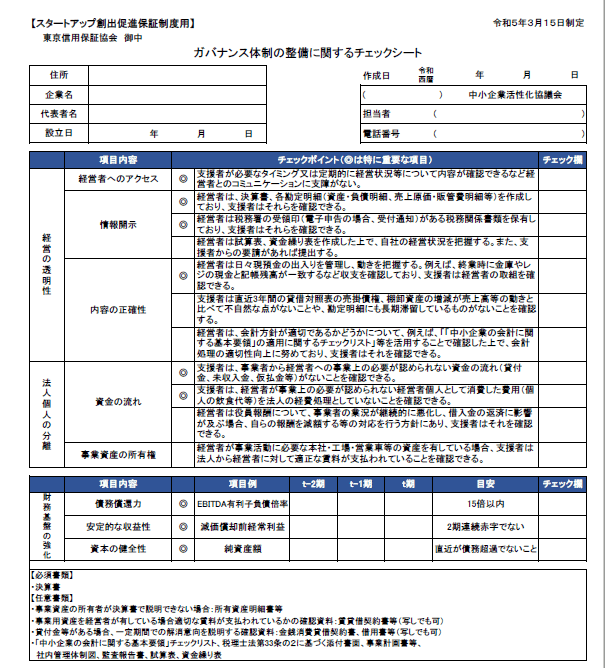

ガバナンスチェック

創業後、3年目と5年目に、中小企業活性化協議会(経産省-中小企業庁)という組織が上記のチェックシートを用いて、ガバナンス体制をチェックしに来るようです。

そのチェック結果を金融機関に報告するルールの様です。

結果が不振の場合にはこうなる。などの情報はまだ把握しておりませんので、

今後わかりましたら、随時共有させて頂きたいと思います。

結論

創業融資は経営者保証が不要!

政府は、スタートアップが失敗しても再挑戦できる土壌を作りたい!

経営者保証がないからこそ、真摯に経営に向き合う必要があります!