(1月10日スタート!!今すぐ検討!)「ゼロゼロ融資」の「借換保証」?

ああ。。

コロナ禍で思い切って借りた融資の返済が。。

、、、、は じ ま る。

当時思い描いていたほど、事業は好転していないし、

利息だけ返せばいい元本据置の状態に慣れてしまった。

元本も返していきたいけど、当時の返済計画ではかなり厳しい!!

こんな問題に直面している経営者の方も多いでしょうか?

実は!

2022年9月末でまだ返済の始まっていない融資がざっくり4割程度あります。

みなさん同じ悩みを抱えていることがわかります。

この状況を受けて、政府がこのような制度を用意してくれました!

今回の記事では、

「ゼロゼロ融資」?の「借換保証」??

聞きなれないと、何を言っているのかさっぱりわかりませんが、

こちらを具体的に説明していきます!

こちらを読んでいただき、

コロナ禍で膨れた借入返済に実現可能な計画を立てましょう!!

場合によっては、返済をさらに数年先送りすることも可能です!

それでは、始めます!

要は、何がどうなるの?【借換】

まずは、借換するとどうなるのか、ざっくり説明します!

以下の融資を受けているとします。

融資額8,000万円

借入期間10年

据置期間3年

返済額:2020.1月~2022.12月 毎月0円

2023.1月~2030.12月 毎月96万円

【現状】

コロナ禍で借りた8,000万円の融資(運転資金)。

3年の元本据置期間(※)を経て、いよいよ今月から元本の返済が始まります。

(※元本返済がなく、利息だけ払っている状態。もしくは無利息で1円も払っていない状態)

【対策(本記事にて説明)】

上記融資を借り換えます。つまり、融資を新しく組み直します。

以下のような借換が検討できます。

融資額8,000万円

借入期間10年

据置期間3年

返済額:2023.1月~2025.12月 毎月0円 ←据置期間が3年延びた!

2026.1月~2033.12月 毎月96万円 ←返済スタートは2026年!

融資額8,000万円

借入期間10年

据置期間なし

返済額:2023.1月~2033.12月 毎月67万円←返済期間が10年に延びた!

←毎月返済額が29万円減った!

融資額10,000万円 ←追加で2,000万円融資を受けられた!

借入期間10年

据置期間3年

返済額:2023.1月~2025.12月 毎月0円 ←据置期間が3年延びた!

2026.1月~2033.12月 毎月119万円

返済しなくていい期間(据置期間)が延びたり、

あと7年で返済するはずが、10年に延びたり、

追加で2,000万円調達できたり、

夢のようですね(笑)

無闇に返済を後ろ倒しするのは、リスクが大きいですが、

自身の事業を見つめ直し、実現可能な返済計画に近づけることが、

今回の制度では可能になります。

では、より具体的に見ていきましょう!

「民間ゼロゼロ融資」とは

本制度は

「ゼロゼロ融資」の「借換保証」です。

まずは、「ゼロゼロ融資」を借りている事業者が対象になります。

「ゼロゼロ融資」かどうかは、金融機関の担当者に聞くのが一番ですが、

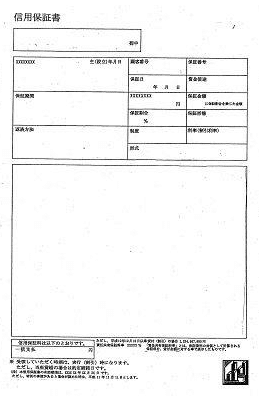

聞きづらい方は、融資のときにもらった「信用保証書」を探してみてください。

このような、A4用紙で、用紙の色は住民票に似ています!

この用紙の右側「制度」の欄に「コロナ〇〇」と記載があれば、対象となっている可能性が高いです。

(政策公庫の借入は今回の記事の対象にはなりません)

「借換保証」とは

対象となる借入はありましたでしょうか?

「民間ゼロゼロ融資」の「借換保証」ですが、

借換については、先ほどの説明でご理解いただけましたでしょうか?

「借換」ではなく「借換保証」と呼んでいるのは、

保証協会の制度だからです!

具体的な条件、及びフロー

保証限度額は1億円です。

→コロナ融資の限度額が4,000万円とか、6,000万円とかでしたので、借り増しすることが前提となっているようです。

ここで、積極的な事業投資を検討している方は、是非とも既存融資を巻き込んで、融資を受けたいですね!

保証期間10年

据置期間5年 です。

据置期間5年は現実的にはなかなか確保できないかもしれませんが、きちんと理由があれば、5年まで据置期間を確保することが可能です。

手続きの流れは上記の通りです。

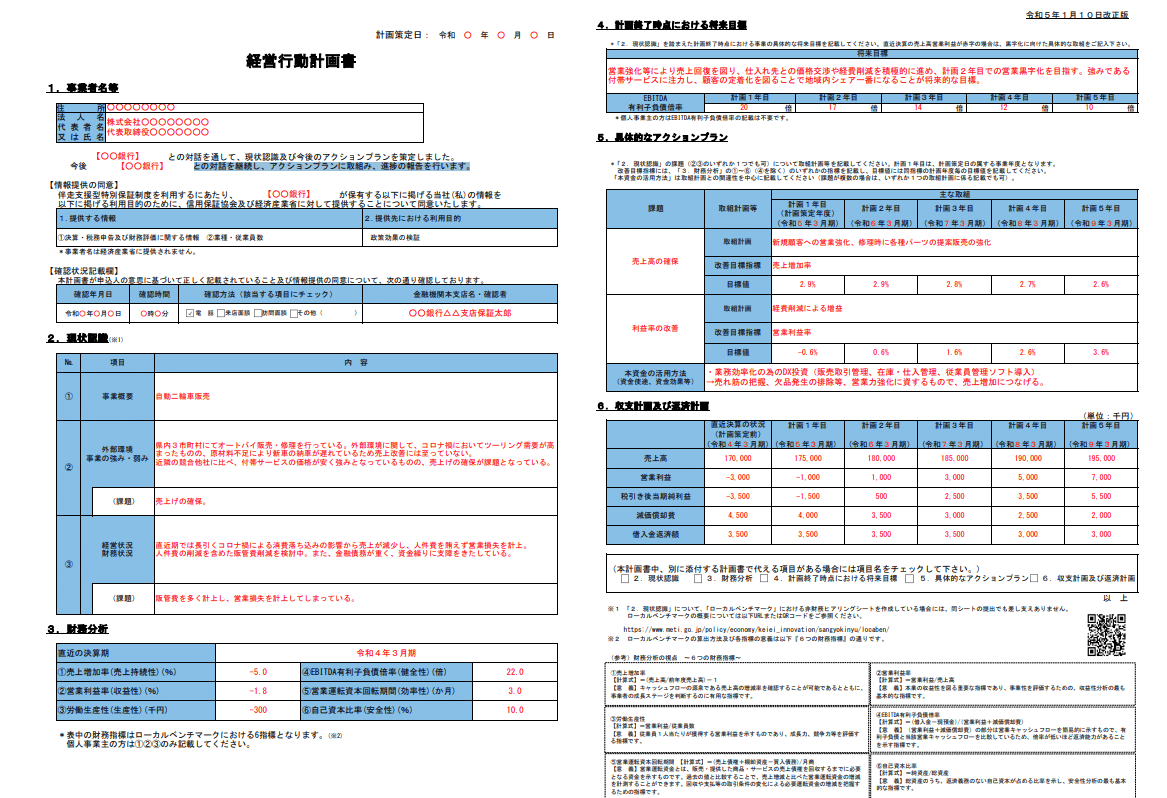

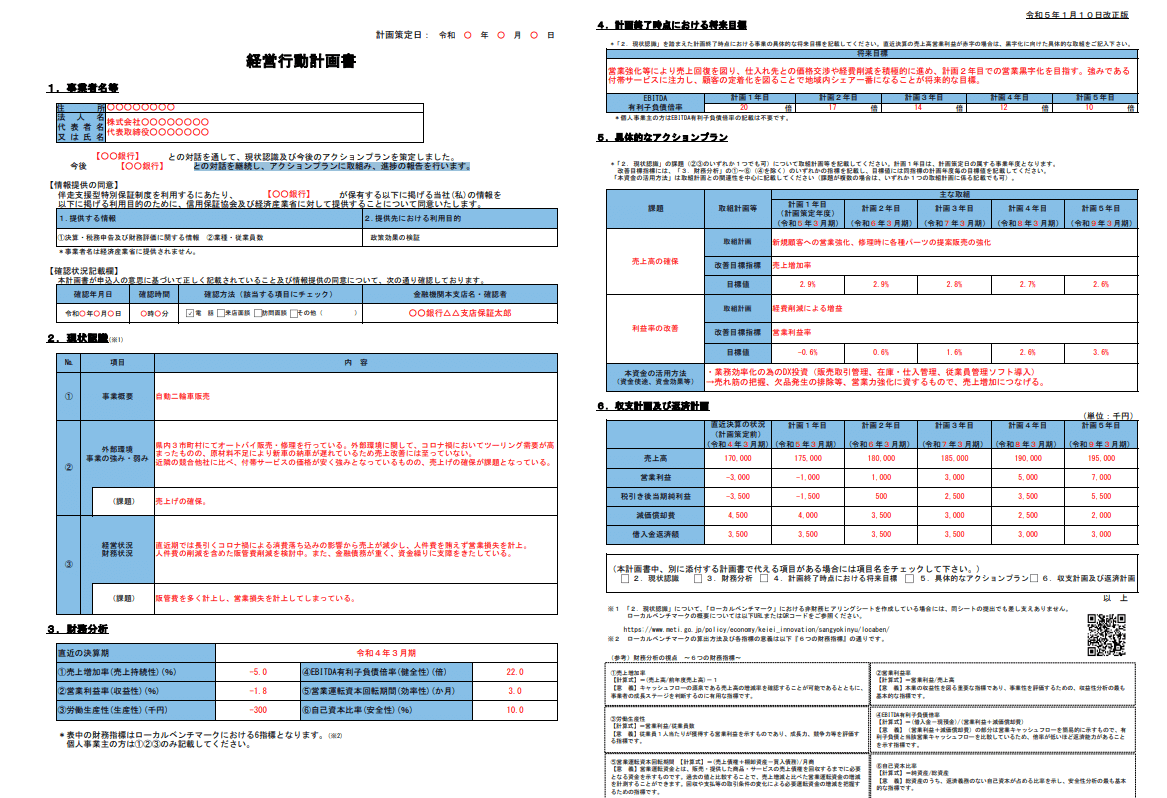

金融機関の担当者に相談し、経営行動計画書を作成します。

保証協会及び金融機関の決裁を経て、借換実行となります。

条件変更との違い(ここだけでも読んで!)

借換なんて初めて聞いたなあ。

条件変更なら聞いたことあるけど。

条件変更とは違うの?条件変更すると新規融資はできないんじゃないの?

既存の借入の返済条件を変えてもらうなんて、

もう今後銀行から新規融資が受けられなくなっちゃうんじゃないの???

このように気付いた方!鋭いですね。

実は、借換は条件変更とは違えど、紙一重な部分はあります。

あくまで、借換は【新規融資】になります!

条件変更については、こちらにも記載しております!

是非お読み下さい!

なぜ、「条件変更すると新規融資が受けられない」と言われているのか。

その理由は大きく2つです。

①事業がうまくいっておらず、資金繰りが厳しい。改善の兆しが見えない。

➁条件変更によって、あなたの会社の格付が引き下げられている(可能性がある)。

①については、条件変更したという事実が大きな影響を与えているのではなく、事業の状況そのものに原因があります。

一方、➁については、事業が好転してきていても足を引っ張る可能性があります。

また、➁をさらに詳しく説明すると、条件変更した借入が貸出条件緩和債権として認識され、貸出条件緩和債権があることで、企業の自己査定の格付ランクダウンの原因となり、格付が要注意先以下に下がってしまう(可能性がある)。ということです。

呪文唱えてるみたいですね(笑)

条件変更では➁の状態になることはほぼ確実ですが、

借換では➁の状態にならないこともあります。(なることもあります!)

ポイントはいくつかありますが、

前向きな、積極的な資金需要かどうか。が大きなポイントになります。

借換融資を受けて、利益率を改善する。

借換融資を受けて、売上を拡大する。

など、前向きな話の場合、➁の状態にならない可能性が高いです。

一方で、

税金の支払いが苦しい。

仕入れの決済が苦しい。

他行の返済が苦しい。

など、後ろ向きな話の場合、借換でも➁の状態になる可能性が高いです。

今回の借換保証は、借り増しが前提となっていると先述しました。

実はここが、今回の制度の肝です。

これから返済の始まるたくさんの会社が、借り増しできずに、条件変更が多発すると、不良債権が膨らみ、金融機関の経営が悪化してしまいます。

国も金融機関もそのような事態は何としても避けたいため、

コロナの影響を受けた事業者には借り増ししてでも、事業を好転させてほしいと思っているのです!!

検討の順序

前向きとか後ろ向きとか言われても。

どうやって、銀行員に前向きだと思わせればいいの?

先ほども登場しましたが、こちらを活用しましょう!!

こちらをまずご自身で、役員と、家族と、検討し、事業が好転する姿を描いてください。

他人が見ても納得のできる事業好転の道筋をつけることができたら、

それに必要な資金量を検討し、毎月いくらなら返済可能か検討します。

毎月の資金繰りから考えてはいけません!絶対後ろ向きになります。

自身の事業の将来性を描いてから、資金繰りを検討しましょう。

結論

コロナ融資の借換を国が勧めている。

借換すると、追加の融資を受けたり、返済を先延ばしすることができる。

後ろ向きと思われないために、まずは事業好転の姿を思い描く。

金融機関も条件変更の乱発は避けたい!(条件変更すると、与信費用を積み増す必要があり、金融機関の決算も悪くなる。)