NIKEをDCF法でざっくりバリュエーション(2021年5月期4Qまで)

今回はスポーツ用品世界一のNIKEの理論株価をDCF法で算出します。

●会社概要

まずNIKEの直近の決算の地域別の売上高です。

3月~5月は前年同期比で全地域で伸びました。中華圏ですが、ウイグル問題で不買運動があったはずですが全く売れなかったというわけではなさそうです。

10-Kに載っているセグメント別の売上を見てみます。

「NIKE Direct」というのはナイキ直営の小売店とECを意味しています。このD2Cの売上が全体の売上の39%を占めているようです。

「NIKE Direct」全体で163億7,000万ドルで、直営店(Sales from our Wholesale Operations to NIKE Direct Operations)の売上が98億7,200万ドルなので、ECの売上は64億9,800万ドル程度と推測されます。よってECの売上は全体の売上の14.6%程度のようです。ここは伸び代が大きそうです。

コロナ禍の2020年5月期だけでなくコロナ前の2019年5月期よりも売上は伸びているセグメントが多いですが、「Wholesale」の「Running」「Football (Soccer)」「Training」のついては売上が落ちているのが目立ちます。ECにとって変わったのか、製品の問題だったのか今後注視する必要があります。

NIKEは2025年までの成長予測を一枚のスライドで開示しています。

近年の売上高成長率は一桁%だったのですが、2025年度までは10%前後成長すると宣言していて中々強気です(笑)。規模が大きくなったら成長率は鈍化するのが普通ですが、これから加速するそうです。

ちなみにアシックスは2021年12月期の売上予想を4,000億円弱としており、NIKEは毎年アシックス1社分の売上高以上の成長を予想していることになります。

●DCF法を行う準備

2017年5月期〜2021年5月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

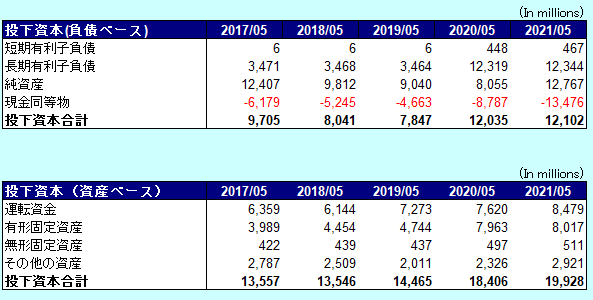

●投下資本の算出

短期有利子負債:Current portion of long-term debt + Current portion of operating lease liabilities

長期有利子負債:Long-term debt + Operating lease liabilities

純資産 : Total shareholders' equity

現金同等物:Cash and equivalents + Short-term investments

運転資金:Accounts receivable, net + Inventories - Notes payable - Accounts payable

有形固定資産:Property, plant and equipment, net + Operating lease right-of-use assets, net

無形固定資産: Identifiable intangible assets, net + Goodwill

その他の資産 : Deferred income taxes and other assets

2020年5月期から投下資本が急に増えていているの、会計ルールの変更でオペレーティングリース取引がBSに計上されたからです。

ナイキは短期の借入は行っていないです。長期借入金の返済が一年前になると短期有利子負債に載ってきますが、それ以外にないです。銀行と良い関係が築けているのかもしれません(創業当初は相当資金繰りに苦しんだ話があります。詳しくは創業者フィル・ナイトの著書「SHOE DOG」に記述されています)。

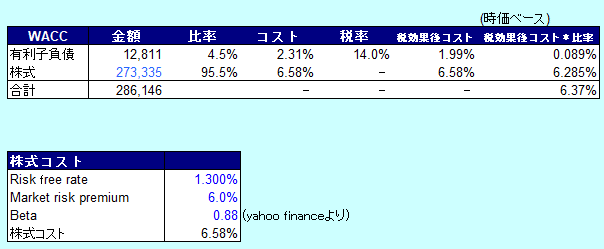

●資本コスト

株式の時価総額は、2021/8/6の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.3%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して0.88としました。

・上記からCAPMの公式より、株主資本コストを6.58%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.3%) + β(0.88)×リスクプレミアム(6.0%)=6.58%

・有利子負債コストは、{PLの"Interest expense (income), net"+10-Kに載っている"Interest income"}÷{(期首有利子負債+期末有利子負債)÷2}から2.31%と算出しました。

・税率は10-Kに載っている14%とします。

そして、2020年5月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.58% × 273,335百万ドル ÷ (12,811百万ドル + 273,335百万ドル) + 2.31% × (1-14.0%) ×12,811百万ドル÷ (12,811百万ドル + 273,335百万ドル) = 6.37%

-----------------------------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?